第 1 章 绪论

1.1 研究背景及意义

资金是企业经营发展过程中考虑的首要问题,因此在财务理论研究中,企业融资作为一个核心问题存在。企业资金来源在通常情况下分为两类,一类是内部融资,另一类就是外部融资,而外部融资其中又包括两类,分别是债务融资,股权融资。由于市场参与各方的信息不对称、管理层代理问题、交易成本因素等问题的影响,外部融资成本高于内部融资成本、外部融资规模难以满足企业所需的资金规模,企业对资金的获得遇到了一定的限制,即融资约束问题,融资约束是指企业在进行外部融资过程中对融资成本、融资规模和融资期限的约束。债务融资与股权融资二者存在区别,债务融资是有偿债务,其利息需要在税前支付,并能够一定程度缓解股权融资带来的委托代理问题,因此,债务融资是企业融资选择的重要因素,其融资行为受到企业社会信任度、社会网络关系、合法性等稀缺资源的限制。 社会经济当然不会止步不前,所以公司治理问题就变得重要起来,成为现代企业发展的重要手段。作为公司治理问题上的分支,董事会治理不可避免的受到来自学术理论界、实践界等等各界的广泛关注。尤其是像董事会资本这样的新概念,一经提出便用于衡量董事会的能力,譬如其履行监督的能力、在资源提供方面的强弱,是否能起到战略决策的作用,并进一步划分为人力资本和社会资本。董事会在资源依赖理论上一般是起治理的作用,董事会资本是其重要体现,董事会成员必须有良好的专业能力、丰富的经验以及广泛的外部关系,在治理过程中为企业提供资源,使公司得到更好的治理。

..........

1.2 研究内容及技术路线

本文从国内外相关文献资料出发,选取我国纺织服装业上市公司的相关数据,考察董事会社会资本与企业融资偏好之间的关系。以理论分析框架为前提,将行业实际数据运用描述性统计、相关性、多元回归分析等等以上几项内容综合来进行研究,得到证实,最后针对实证结果,结合行业特点对关于本论题的研究提出理论和现实建议。细化的内容可以围绕研究目标得出以下安排: 第一章为绪论。本章在开头时首先从现实性的角度对本文的研究背景做出了深刻的剖析,从理论角度阐述文章的研究背景及意义,概述本文的研究内容并给出技术路线图,在文章的后半部分阐述文章主要以什么思路研究,研究方法有什么创新的地方,在研究中遇到了哪些困难。本章主要介绍本文的整体思路,为下文的研究起到铺垫作用。 第二章为文献综述部分。本章首先回顾国内外代表性学者的观点,总结归纳人力资本、知识资本和董事会资本的理论发展历程,在此基础上提出董事会社会资本,对其发展脉络、定义、层次划分和测度进行阐述。然后详细阐述在董事会社会资本视角下企业的融资问题和其影响的作用机制。 第三章为理论分析及制度背景。本章是以我国纺织服装业上市公司为研究样本,从董事会社会资本角度入手分析各个公司在企业融资方面的现状。大体上能划分成三大部分:第一部分就从企业融资的偏好入手,用经济学解释其中存在哪些影响因素,可以从资源依赖理论、融资约束理论这两大视角作为切入点,再将中国的制度与其结合起来看,最终得出中国已经上市的纺织服装业公司以哪些方式进行的债务融资,其特征是什么,最后一部分就是分析董事会社会资本以什么样的方式影响企业的债务融资,分析时以理论分析作为基本内容。 第四章为研究设计部分。为了研究董事会的社会关系与企业债务融资选择之间的关系我们提出了四方面问题,分别是:就董事会社会资本能否影响企业债务融资、债务融资期限。以及董事会社会资本当中细分的银行关联、政府关联会怎样的影响债务期限的选择;第二步我们就以字母定义各个变量,其中有解释和被解释变量、控制变量这三种变量,针对不同研究假设设立不同模型,有依据的选择样本和数据。 第五章为实证结论与分析。首先对我国纺织服装业上市公司董事会社会资本、融资规模选择、融资期限结构选择等进行描述性统计分析和相关性检验。第二步,由于显著相关性的变量不是唯一的,所以要从多角度回归论证得到较为确定的答案。最后,依据得出的实证结果深入探讨。 第六章主要是围绕研究结果提出的相关建议。本章将对全文的研究路径进行简述,结合理论分析和实证结论提出本文的主要观点和结论,以此作为提出政策建议的基础,同时指出研究中存在的不足以及对未来研究的展望。

....

第 2 章 研究综述

2.1 人力资本、知识资本与董事会资本的理论发展溯源

随着经济不断增长,人们对经济的求知欲也越来越旺盛,所以诞生了人力资本理论。现在我们看到的人力资本理论经历了从起源到现代再到当代的过程,各国的学者都纷纷认识到经济增长与人力资本的深层关系:人力资本促进经济发展。 人力资本的起源阶段。英国学者威廉佩蒂是著名的古典政治经济学创始人之一,他早在 1662 年就创作了《赋税论》——西方人力思想的先驱作品,该文充分重视人在经济发展中的地位,并以他国人口为例计算了国民货币价值[1]。后来 1676 战后他又对比了战争中人力与任何武器损失的力度。古典经济增长理论学派中有极大理论家,现在多以亚当?斯密、大卫?李嘉图为典型,他们论证了劳动资本,如土地和进步的技术、经济制度都是经济增长的诱因。亚当?斯密还有一个有趣的观点,“每个人的才能不仅仅是属于自己的财产也是整个社会的资产”[2]。 现代人力资本理论阶段。舒尔茨(Shultz)在剖析人力资本能够影响经济的问题上着力点比较全面,他的观点是“一个人的劳动能力是其自身学识和能力的综合体现,体现在每一个人身上时就是他们的劳动质量数量,这都是对其曾投入的资金转换而来的,所以必将促进新一轮的经济增长,是一种有效率的经济”;他指出一个人所拥有的知识就是人力资本,而人力资本本身就是一种财务资本,比如人的技能、经验,劳动者学习过或者掌握了某项技能他就能成为一种资本,我们称之为人力资本,是促进生产增长的主要因素[3]。

.....

2.2 董事会社会资本的研究综述

上个世纪 90 年代,有学者在进行经济学分析时,创新的引入了社会学的相关概念和基本原理,并最终形成了“社会资本”的概念,更加强调这一概念在社会中的作用和功能,并探求社会关系对于经济发挥的作用。 20 世纪 70 年代,是社会资本理论发展的初期,这一阶段,社会资本的概念仍然为雏形,一些经济学家和社会学家在对该理论进行探讨和研究的同时,不断的对其内涵进行丰富和定义。在这之后则大致可以划分为以 Coleman 为代表的发展阶段和 20 世纪 90 年代以 Putnam、 Fukuyama、 Lin Nan 为代表的扩展阶段。 社会的资本这一概念最早由法国著名的经济学家提出,在其著作中,该学者从社会关系的角度出发,对社会资本的形式和种类进行划分,并将其定义为实际存在的或具有潜在价值的一切资源的集成,认可的关系网络越广,对制度化的了解越深,所拥有的社会资本也就越多,相应对应着更多的社会资源[18]。20 世纪 90 年代初期,美国有学者将两种不同的资本在创造过程中发挥的作用进行了研究,并强调在对人的经济行为进行理解时,不仅要从金融资本等角度进行解释,同时还需要援引社会学的概念和观点对社会资本进行更加深入的理解和分析,他强调,“个人所享有的资源和一切重要财产都是社会资本,包括了个人的目标与职责、所面对的信息网络、各种不能动摇的、具有公知性的关系以及主动形态下形成的社会组织”[19]。

..........

第 3 章 理论分析及制度背景 ..... 23

3.1 董事会社会资本影响企业融资偏好的经济学解释 ........ 23

3.2 中国制度背景下董事会的社会关联性及其特征分析 .... 26

3.2.1 董事会政府关联性特征 ..... 26

3.2.2 董事会银行关联性特征 ..... 27

3.3 我国纺织服装行业上市公司债务融资情况 .... 28

3.4 行业背景下董事会社会资本与债务融资的关系分析 .... 31

第 4 章 研究设计 ......... 33

4.1 研究假设的提出 ........ 33

4.1.1 董事会社会资本对企业债务融资规模的影响 ......... 33

4.1.2 董事会社会资本对企业债务融资期限结构的影响 ......... 33

4.2 模型构建 .... 34

4.3 变量定义与说明 ........ 35 #p#分页标题#e#

4.3.1 董事会社会资本变量 ......... 35

4.3.2 融资偏好变量 ..... 36

4.3.3 控制变量 ..... 36

4.4 样本选择与数据来源 ........ 37

第 5 章 实证结果分析与讨论 ..... 39

5.1 描述性统计分析 ........ 39

5.2 相关性分析 ........ 40

5.3 多元回归分析 .... 41

5.4 实证结果小结 .... 45

第 5 章 实证结果分析与讨论

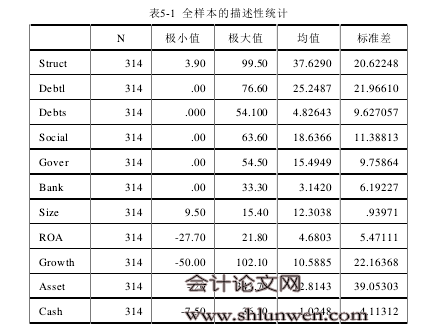

5.1 描述性统计分析

从描述性统计结果来看,我国纺织服装行业上市公司各个指标的标准差都较大,说明指标存在较大的差距。各指标来看,有息债务占比Struct最大值为99.50%,最小值为3.90%,均值37.63%,说明我国纺织服装行业上市公司的债务融资能力存在较大的差别,短期借款占比Debts最大值54.10%,最小值0%,均值为25.24%,标准差为21.97,长期借款占比Debl最大值80.95%,最小值0%,均值为4.82%,也可以看出,我国纺织服装上市公司债务融资中长期负债比重较低,主要以短期债务融资为主。从社会关联指标来看,纺织服装行业上市公司的社会关联差异较大,最大值为 63.6%,最小值为 0%,均值为 18.63%。其中,政府关联性指标最大值 54.50%,最小值 0%,均值 15.49%;银行关联性指标最大值 33.30%,最小值 0%,均值 3.14%。控制变量指标中,企业资产规模差别较小;盈利能力 Roa 最大值 21.80%,最小值-27.70%,均值 4.68%,差异较大;成长性 Growth 最大值 102.10%,最小值-50.0%,标准差达到 22.16,差异很大,均值 10.58%,说明整体来看纺织服装行业上市公司的成长性较弱;可抵押资产对有息负债的覆盖率来看,均值为 12.81%,负债的保障能力差异较大但整体较强;自由现金流对有息负债的覆盖率最大值为 36.20,最小值为-7.50,均值为 1.02,说明行业总体来看现金流对债务的覆盖率较弱。

............

结论

本文基于资源依赖理论、资源基础观和融资约束理论,立足于董事会资本的背景,选取 2010-2014 年数据对纺织服装行业上市公司的董事会社会资本与企业债务融资的关系进行了实证研究,突出行业特点,将董事会的社会关联性细分为以下两点:1,董事会银行关联性,2,董事会政府关联性,分别将其对纺织服装行业上市公司债务融资偏好进行探索分析,并对债务融资规模和期限结构的选择进行交叉分析。通过实证发现,我国已经上市的纺织服装公司很少会选择长期负债的债务融资形式,大多数情况他们会选择的融资方式是短期的;董事会社会资本,其银行关联性和政府关联性均对企业的债务融资规模产生显著的正效应;同时,董事会社会资本也是影响企业债务期限结构选择的一个重要因素,两者具有显著的正效应;董事会银行关联性越强,企业债务融资越趋于短期化,政府关联性越强,企业债务融资越趋于长期化。本文的结论是基于纺织服装行业上市公司的背景下给出的,但对于市场上面临着产业转型、流动资金不足或需要改善债务结构的企业来说,都具有一定的借鉴作用。随着企业数量的不断增加,市场化加剧,如果想获得竞争优势,获得外部融资进行产业升级或转型是有效手段。企业想要获取外部经济主体对其的债务融资,首先需要建立有效的交流与合作,这个过程可以通过董事会社会资本的关系网络、信任度和合法性来完成,这样就能降低债权人对于债务人之的不信任,这两者之间信息也会逐渐对称和完整,使债务融资更顺利进行的同时努力降低成本。而对于需要资金周转或改善债务结构的企业,与外部经济主体建立良好关系更是核心问题,应该注意提升董事会社会资本的价值,通过董事会的社会关联性,与合作方达成有利共识,尤其是与银行、政府和关联方建立长期、互信、规范的关系,巧妙运用这种方式融资约束就会比较宽松,争取在融资成本对企业最有利的情况下获取资金。因此,企业如果通过债务融资来解决产业升级转型、资金流动性、调整债务期限结构等问题,需要在董事会任职资格、组合和利用方面进行完善,充分挖掘董事会的潜在价值以期保持与外部经济主体的良好关系。

.........

参考文献(略)