第一章 绪论

第一节 研究背景和意义

医疗改革自 2009 年启动以来,对医药行业产生重要影响,越来越多的企业通过并购重组提升竞争力,实现战略调整。新版药品 GMP 的施行使我国医疗保健的需求被大大激活,医药行业加快了发展的进程。但同时,制药行业的门槛也被大大提高,一些自主创新能力不足或者存在安全隐患的中小制药企业将面临破产的风险。随着新医改配套政策的逐步实施,受药品降价和限制抗菌药物使用等因素的影响,行业利润率持续受到压缩,迫使医药企业做出应变调整。尽管企业可以通过成本细节管理等方式,来降低原料及能源消耗并提高资金营运效率,但其节约成本的效率不高,实施起来也较为困难,因而大多数企业更愿意通过并购来提升资源整合效率,进而获得更高的利润。根据国泰安并购重组数据库的资料,笔者整理出 2009-2013 年间我国医药行业上市公司并购宗数与成交金额(见图 1-1)。 纵观近年来医疗行业的并购情况,医药行业的并购宗数与成交金额都呈现持续上涨趋势,而并购成交金额更是几乎每年趋于倍数增长形态,在 2013 年达到227.98 亿元人民币。总而言之,在新医改和国家系列产业政策的双重作用下,我国医药行业上市公司的并购活动日益频繁,并购交易作为企业业务重构的重要方式,已成为企业日常经营的重要组成部分。 在医药行业并购规模不断增长的同时,不可忽视的是医药行业中出现的“并购高溢价”现象,类似沃森生物以 11 倍溢价收购圣泰药业,京新药业以 26.74 倍溢价收购顺达四海等高溢价案例层出不穷。据笔者手工收集数据后发现 ,2009-2013 年间医药企业并购交易的溢价均值达到了 2.45 倍,而我国一般行业的平均并购溢价仅为 0.55。为了更直观得观察并购溢价情况,笔者手工整理了我国医药上市公司 2009 以来的并购溢价率趋势图(见图 1-2)。

.........

二、研究意义

本文的理论意义主要体现在为高溢价并购价值效应的研究提供一个案例展示。由于高溢价衡量标准的不确定性,对高溢价并购绩效的研究十分缺乏。本文以同行业平均并购溢价作为衡量高溢价的基准,基于高并购溢价与企业价值关系这一视角下,采用案例研究法,结合医药行业“轻资产”的特点,深入挖掘并购溢价中体现的表外资产与协同效应对企业价值的影响,丰富了高溢价并购价值创造方面的案例展示,为高溢价并购现象的研究略尽绵薄之力。并购溢价与企业价值的研究有助于管理者充分认识溢价的本质,使管理者在进行并购定价决策时能更合理地判断标的资产价值以及整合后的协同效应,从而在节约并购成本的同时能够获得更高收益回报。笔者希望管理层在并购定价时,重视博弈过程,提高并购溢价对并购绩效影响的效率。 本文通过对案例的深入剖析可以帮助潜在投资者更清晰地了解该企业,为投资者是否进行投资提供依据;为企业原有投资者梳理该企业的发展情况,使投资收益最大化。同时,笔者希望投资者能够全面了解上市公司行为背后的动机,挖掘事件背后的本质,从而为自己的投资做出理性的考量。

...........

第二章 文献综述

第一节 并购溢价界定及其计量方法

关于并购溢价的界定,大多数学者认为并购溢价是指在并购活动中收购方所支付的高于目标企业价值的部分,即并购价格与目标企业价值之间的差额。国外学者(Nielsen 等,1973①;Crawford 等,1996②)的研究为并购溢价的概念界定奠定了基础,而国内对并购溢价的研究起步较晚,因此大多数国内学者(张爱云,2011③;严复海等,2012④;姜英兵,2014⑤)对并购溢价的概念也都参考了国外学者的界定,认为并购溢价是指并购企业支付的高于目标企业内在价值的部分。 但是,也有学者从其他角度对并购溢价定义进行阐述,李彬(2015)⑥ 从并购溢价构成方面出发,认为并购溢价是由资产评估溢价和控制权转移溢价构成的;于健(2010)⑦从金融学的角度来描述,认为并购溢价就是预期协同效应的外在反映,而程敏(2009)认为,并购溢价是控制权转移价值的体现;杨春雷(2012)⑧ 从资产评估的角度入手,认为当目标企业对自身价值的评估与并购方对目标公司价值的评估时存在差异的,而并购方愿意支付的最高价格与目标企业能够接受的最低价格之差即为并购溢价。

.........

第二节 影响并购溢价的因素

并购溢价的存在是并购交易中的普遍现象,而企业愿意支付溢价的动因却是十分复杂的,它是解释并购溢价能够影响企业价值的关键。国内外学者就影响并购溢价决策的因素这一问题进行了较为深入的理论分析,这些并购溢价决策的影响因素主要包括协同效应、行业差异、宏观环境和管理者特征。Varaiya(1987)①认为并购方只有预期到并购会为自身带来收益才会愿意支付超过市场价值的并购溢价,而这部分收益一部分来源于并购产生的协同效应;Slusky 等(1991)构建协同效应的代理变量后发现,并购溢价与协同效应中的财务协同效应显著相关。也有学者从动态角度考虑并购溢价与协同效应的关系,Sirower(1997)②认为协同效应是指一个合并后的整体所增长的效益应该超过并购双方作为独立企业时已有的预期之和,也就是说当并购双方通过各方协调后组合在一起时的效果会优于彼此独立存在时的效果之和,因此,收购方才愿意支付一定的溢价来获得这种额外的效果;从控制权补偿的角度看,Bradley(1980)以美国 161 起要约收购为样本研究发现,收购方向目标公司支付了较高的溢价是为了促成并购交易的达成,因而将溢价作为并购后协同效应的提前补偿;也有学者认为,协同效应并不能解释高额并购溢价的存在,Homberg 等(2009)③指出协同效应只有在特定条件下才会存在,过高的并购溢价可能是由协同效应以外的其他因素造成的。

........

第三章 理论基础与分析...... 18

第一节 理论基础 ........ 18

第二节 医药行业高溢价并购与价值创造 .... 20

第四章 益佰制药并购百祥制药案例基本情况.... 24

第一节 并购双方概况 .... 24

第二节 交易方案和进程 .......... 25

第三节 并购类型解读 .... 26

第四节 并购溢价分析 .... 27

第五章 益佰制药收购百祥制药价值效应分析.... 29

第一节 并购价值效应 .... 29

第二节 价值创造机理 .... 35

第五章 益佰制药收购百祥制药价值效应分析

第一节 并购价值效应

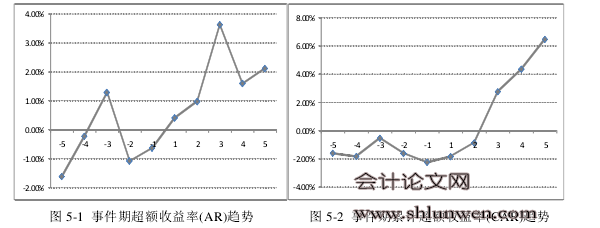

本文通过市场绩效和财务绩效对益佰制药收购百祥制药后的价值效应进行测算,其中短期市场反应以超额收益率(AR)和累计超额收益率(CAR)进行检验;长期市场绩效以购买持有超额收益(BHAR)进行测算;并购前后的财务绩效则通过因子分析法进行对比分析。为了考察市场对益佰制药收购百祥制药的反应,本文采用公告日前后股价变动的事件分析法,对益佰制药并购消息发布前的超额收益率(AR)和累计超额收益率(CAR)进行了分析,以检验益佰制药收购百祥制药的价值效应。 表 5-1 的结果表明,宣告日附近,主并公司益佰制药在三个时间窗口内,均表现出了正的 CAR,分别为 6.45%、2.94%和 5.53%。这说明并购意向的宣布一定时间内增加了益佰制药的股东财富。对于短期绩效,本文重点观察并购发生前后5 日内的股票日报酬率变动情况,为了直观地观察,笔者绘制了并购前后 5 日内AR 和 CAR 的趋势图(见图 5-1 和图 5-2)。

........

结论

大量研究认为,高溢价是并购失败的重要原因之一。然而,在实务中还是有很多成功的案例,它们有着高溢价,也同时存在匹配高溢价的高价值效应。本文通过对益佰制药高溢价并购百祥制药价值效应的研究,发现目标公司存在丰富表外资源和并购完成后在管理、经营、财务、技术等方面有协同效应的高溢价并购,是能够创造价值的。

第一,益佰制药高溢价并购百祥制药市场绩效和财务绩效良好,提升了企业的价值,为股东创造了财富。在益佰制药的并购过程中,益佰制药的股东获得了较高的超额收益。在宣布并购后的[0,5]窗口期内,益佰制药累计收益率超过整个医药行业累计收益率 6.45%;持有 12 个月和 16 个月的长期效应 BHAR 也分别高达40.91%和49.89%。这说明,益佰制药的并购不仅给投资者提供了短线交易的机会,而且提升了公司股票的价值。因子分析法的对比分析表明益佰制药的财务绩效也在一定程度上获得了提升。笔者还关注到,这一并购交易的市场绩效略优于财务绩效,这可能是由于投资者对医药行业并购的信心导向带来的。医疗改革提高了医药产业的门槛,使得医药产业的重组成为了市场的迫切需求,而益佰制药的并购恰恰符合了产业资源再集中的要求以及投资者的偏好,而资本市场也迎合了这种信心导向,表现出了较高的市场绩效。 #p#分页标题#e#

第二,这一高溢价并购能够创造价值原因主要是:目标公司丰富的表外资产以及并购完成后能够获得不菲的管理、经营、财务、技术等协同效应。益佰制药并购百祥制药的高溢价一部分来源于轻资产企业特有的大量表外资产,也就是由不能反映在账面价值上的无形资源而产生的溢价,而无形资源能够带来的超额收益往往是其他有形资源所不能比拟的,尤其对于像益佰制药和百祥制药这样的轻资产企业来说,专利技术的价值、独家产品的垄断性、国家基药的保障以及企业形象的作用都能为合并后的整体企业价值带来较大的提升。总的来说,这些不可替代的资源优势在一定程度上使得高溢价并购创造了价值。此外,益佰制药高溢价并购的价值创造效应还来源于并购后协同效应的产生。从经营协同效应上来说,益佰制药带来的新销售模式和新销售渠道,能够解决百祥制药生产力过剩、产品销量不佳且利润薄弱的问题,提高了其销售效率;从经营协同效应来说,收购百祥制药实现了益佰制药品类结构的整合和企业规模的建设.

.........

参考文献(略)