第一章 绪论

第一节 研究背景

我国资本市场自兴起至今发展整体良好,这为证券行业的高速发展带来了前所未有的机遇。从“宏源证券”1994 年 2 月 2 日在深交易所上市到 2014 年底,我国境内上市的证券公司达 19 家。2014 年 10 月下旬至今,A 股市场券商板块整体看涨;2015 年,更有多家券商排队 IPO,上述事实表明“券商股”是牛市中直接受益的板块。与此同时,值得我们深思的问题便是股价同其价值间是何关系?该如何度量和把握。 而今,中国资本市场正值“新兴+转轨”期,这一阶段,投资者情绪对于股价的影响是在所难免的,严重时,受投资者情绪影响的股价不但会同其内在价值存在误差,更会严重偏离内在价值,而这种价值偏离主要表现为我国券商股股价的高估,这一点从“营业收入”、“市值”这两个维度对比近年来证券业中利润排名居首的两家公司便可获知。如表 1-1 所见,对比高盛和中信两家公司到 2014 年 12 月 9 日的市值,前者不足后者的 1/3;但后者 2015 年前三季度的营业收入却不足前者的 1/3。由此可得出结论:从股价估值来看,中信证券明显虚高,其他上市券商的股价估值虚高也就不足为奇了。深究券商股大涨的原因,主要应是“行为金融学”等理论中股价受投资者心理因素及其行为特征的影响。 以上述背景作为立足点,本文基于“投资者情绪”这一指标,重点考察的是其对证券公司股价的影响度。与此同时,在资本市场中,投资者对证券公司的重要作用已经有了比较清晰的认识,因此,在其价值投资过程中,往往会考虑到券商估值,并将其作为核心任务。因此,本文认为,股票投资过程中,投资者所面临的重要课题就是做好券商估值。不讳言,券商类上市公司盈利模式特殊,对其作出准确的价值评估并不容易。证券市场变化较大,多数情况下券商的实际运营同其分析预测是存在一定的差距的,这种差距主要表现为后者相对于前者的滞后性,而用现有的估值理论与方法解决上述问题,其奏效程度也相对有限。所以,基于行业关注并综合上述事实,本文将结合“经济值资产负债表”以及“剩余收益模型”,预估上市证券公司的内在价值,在同其股价相结合的基础上,考察估值模型结果对其股价的影响度,而后对比投资者情绪对股价的影响,实证量化、比较二者的大小。

.......

第二节 研究意义

综合现有文献,本论题的研究意义主要有两方面:一是表现在理论层面;二是表现在现实意义层面。 从理论层面来看,本文的主要意义有:首先,对现有研究成果的补充与丰富。目前,国内学者关于此类论题的研究,很少有将投资者情绪与股价以及估值模型相结合,本文在剩余收益估值模型帮助下,直接测度证券公司价值,检验中国证券业投资者情绪与证券公司股价的关系及其影响度,这一研究将丰富现有研究成果。其次,对剩余收益模型的应用范围进行拓展。所谓“剩余收益”,即“实际收益”同“基本收益”之间的差额。这当中,后者为期初“账面价值”同“折现率”之乘积。相较于其他两类估值模型,“剩余收益模型”的优势为:使用数据相对不多,特别是对财务报告所涵盖的相关与企业当前与未来颇具价值的信息(张人骥等,2002)忽略不计,它对现有会计信息的利用更为充分,在估算公司价值时,其准确程度也因此而更高。以上述因素作为重点考虑,本文针对证券的估值,将选择“剩余收益模型”,这一研究将拓展剩余收益模型的运用范围。 从现实层面来看,本文的意义在于:一是帮助投资者更为清晰地认识券商估值,从而使其能够在股票投资时做出正确选择。券商价值投资过程中,对其准确估值是投资者的核心任务之一,基于这个角度,本文的研究有利于向投资者提供完善程度以及准确程度更高的券商估值模型及其估值结果。二是对股价波动做出更为形象的解释。本研究的另一现实意义就在于帮助相关人群更好地解释和理解股市运行及其波动规律,从而便于投资者的理性投资,使其不再只把股票软件所提供的技术指标作为预测股价的涨幅的唯一依据。

.........

第二章 文献综述

梳理现有的研究,并未发现直接探讨投资者情绪、内在价值与模型估值方面的文章,以往针对相近选题的研究,学者们的研究视角主要集中于两个方向:一是仅探讨投资者情绪与股价波动、二是仅探讨内在价值与股价波动。这些研究虽仅是单方面的研究或探讨投资者情绪、内在价值对股价的影响,但却为本文的研究提供了比较有益的借鉴。现对相关研究总结如下:

第一节 关于投资者情绪与股价波动的研究

何谓“投资者情绪”?中西方学者的观念截然不同,至今也未统一。西方学者认为,投资者可分为两类:一是“理性投资者”、二是“噪音交易者”。前者可参照相关与企业未来资产贴现值变动的信息理性预期资产未来价格趋势,再对如何进入市场进行交易做出决策;而后者会错误地将存在于市场的各“噪音”等同于真实信息,以主观心理因素主导资产将来价格趋势的预测,从而形成错误信念。Stein(1996)指出,投资者情绪即投资者将客观信息以及理性观忽略,只考虑自身情感的非理性心理,其结果是证券价格估计或高或低。Vishny 以及Shleifer (1998)指出,作为决策信念或判断理念,投资者情绪形成的原因可能是投资者应用“贝叶斯法则”不当;也可能是不符合主观预期效用理论。Cliff和 Brown(2004)认为,投资者情绪是市场行为主体预期对比标准状态,也就是对股票所抱有的总体悲观抑或乐观度。Sapienza 等(2009)的观点更为直接,他们认为,投资者情绪即股市错误定价。 对于投资者情绪的影响因素,西方学者指出,除了投资者性格、心理特点之外,宏观经济形势也会影响投资者情绪,并且,投资者间情绪以及行为的彼此影响和传染也是必然的。Sbordone 等(1995)和 Ludvigson(2004)研究表明,投资者信心指数正相关与宏观经济周期。Wurgler 等(2006)的研究同样证实了投资者情绪受宏观经济运行影响。Alexander 等(2010)的研究表明对投资者情绪产生显著影响的还有货币政策。

.......

第二节 关于内在价值与股价波动的研究

关于何谓股票的内在价值,现代理论认为,它实际就是公司预期的将来净现金流中被要求收益折现的公司现值①。对应内在价值,“价值投资”应运而生,Benjamin Graham 和 David Dodd(1934)对此进行了阐述,他们认为,投资者有必要完善的一是证券投资理论体系、二是证券投资分析框架,务使其严谨性以及完整度更高,进而更便于发掘证券的潜在价值。他们同时指出,找寻证券某一时间点的内在价值是价值投资的根本目标,旨在掌握其价格同价值间的偏离度,做到低买高卖,进而从中获利。 西方证券市场发展完善后,投资者的理性化程度更高,相应地,也纷纷尝试更多的盈利方法,在此过程中很多工具得到了运用。Rappaport Alfred (1986)将“层次分析法”结合“因子分析法”分别计算的有:一是股票内在价值、二是股票成长性、三是股票收益性、四是股票风险性,由此他获得了一个全新的方法,用以对股票价值予以综合评判。Ohlson. J(1990、1995)中重点分析股票内在价值受每股收益与净资产、股利的影响,基于此,他构建了估值模型,并实证研究投资策略。ChenZ、Donm M (1999)基于企业成长性预估股票价值,同时给出投资策略。关于股票内在价值,Liu Y K(2002)与 Hunter J 等(2004)在其研究中以两种形式来表示:一是“模糊梯形数”、二是“模糊三角数”,以此使其不确定性能体现得更好。这一研究,对于投资实践起到了较佳的指导作用。基于传统“现金流折现模型”(简称“DCF”),Miao-Sheng Chen 等 (2005)创新出“模糊逻辑系统”这一概念,同时他们拓展模型为实用性更强的“模糊现金流折现模型”(简称“FDCF”)。Richard FrankeK 等(1998)与 Isabelle Martinez 等(2006)主要研究的是股票投资受哪些因素影响,他们认为,会影响股票投资的主要因素一是公司管理收益预期、二是会计层面估值、三是市场预期。Jiah-Shing Chen 等 (2007)以“模糊遗传算法”为依据,构建了股票内在价值估算的多值模型,同时他们实验验证出对于买卖持有而言,更好的策略是“多值模糊数交易”。Artur Sergyeyev等 (2008)用“有限差分法”探讨股票内在价值模型,实践表明,新模型计算所获数据同实际情况的贴合度更高.

........

第三章 相关理论基础 ......... 12 #p#分页标题#e#

第一节 有效市场假说与行为金融学 ..... 12

第二节 投资者情绪的指标与理论基础 ........ 15

第三节 股票内在价值、价格与剩余收益模型 .......... 18

第四章 实证分析与比较 ..... 24

第一节 理论假设 ......... 24

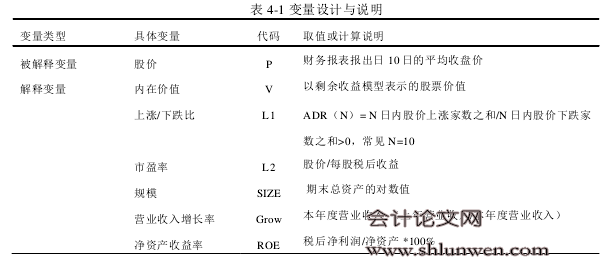

第二节 实证设计 ......... 26

第三节 数据选取与处理 .... 30

第四节 实证分析与比较 .... 31

第五节 本章小结 ......... 36

第五章 结论 .... 37

第一节 主要结论 ......... 37

第二节 政策建议 ......... 37

第三节 不足与展望 ..... 40

第四章 实证分析与比较

第一节 理论假设

投资者情绪这一概念相对明确,然而却并不容易度量,对此,学者们先后尝试过很多方法,但至今仍未有一种方法绝对有效,不过,行为金融学始终都以此研究作为难点和重点。前文提到,行为金融学指出,投资者理性行为之所以受阻,其中最大的障碍就是其心理活动容易变幻且很难揣测,因此而常用“非理性”来形容他们,这既同其教育水平无关,也同其社会经验无关。事实上,投资过程充满心理博弈,投资决策制定以及市场演绎执行过程中,投资者心理波动尤为重要,此外,社会生活中的效仿行为及套利成交也都是价格偏离价值的主要原因,进而使投资者信心受到影响,产生乐观情绪或悲观情绪。而这些情绪波动过大都会使认知及情绪产生偏差,在放大效应或杠杆效应作用下,偏差情绪将越发严重,进而变相影响市场准确定价,最终使经济生活变得失常。因此,对于股票收益而言,受投资者情绪影响应是必然。 与此同时,股票价格由其内在价值决定, 且价格围绕价值上下波动。那么,投资者情绪和股内在价值对股价的影响,哪一个更严重,将是本章主要探讨的议题。鉴于研究需要,本文引入券商的概念,对券商股股价、券商股内在价值与投资者情绪间的关系进行检验。所谓券商,也就是证券公司的别称,它们也是深交所与上交所的代理商。其中,颇有代表性的有中信、广发、华泰、申银万国、国信、齐鲁、银河,等等。目前合我国合规券商累计 106 家,2013 年度,获选 AA 级券商的有北京高华、安信证券、光大证券等 21 家。那么券商股价是否也由其价值决定?投资者情绪和券商股内在价值对券商股股价的影响到底如何?

........

结论

长期来看,股票价格由其内在价值决定, 且价格围绕价值上下波动。为此本文引入券商(证券公司)的概念,对券商股股价、券商股内在价值与投资者情绪间的关系进行检验。本文以剩余收益估值模型衡量券商的内在价值,并测度其对其股价的影响程度,同时基于公司层面测度投资者情绪,利用面板数据模型检验投资者情绪如何通过证券市场影响上市券商的股价。本文尝试从投资者情绪和估值模型两个不同的视角入手,以在沪深两市上市的 12 家券商 2006 年底至 2014年底的相关数据为研究样本,分别研究投资者情绪和估值模型对其股价的影响程度,并进行比较。 在实证研究中,除了将“平均市盈率”作为投资者情绪的代理变量之外,本文首次将“上涨下跌比”作为考察变量之一,这是本文创新之处。结果证实上涨下跌比同平均市盈率一样会对券商股股价产生影响,即投资者情绪影响券商股股价。 与此同时,本研究证实券商股股价同其内在价值、投资者情绪都具有相关关系,且其相关关系均为正向性。并且,券商股内在价值与投资者情绪相互存在增量价值相关性。 此外,本文对比投资者情绪与券商股内在价值对其股价的解释力大小的过程是现有研究中未见到的;并且,也首次引入“平均弹性”对二者进行实质性对比。通过一系列的对比分析,本文得出的结论是:券商股内在价值对其股价波动的影响大。也就是说,模型估值的结果更准确,对股价波动的解释更完善,更便于投资者理性投资。

.........

参考文献(略)