第一章 绪论

第一节 研究背景

“公开、公平、公正”原则,是资本市场有效运行的前提,也是证券监督部门的重点监管目标,更是维护各方投资者利益的基础。在我国资本市场,有着上亿的投资者和数千家的市场经营主体,利益面极为广泛,要想让资本市场真正地成为合理配置资源的场所,“三公”原则尤为重要。近些年来,我国证监会多次向外界发声,将为投资者营造更加公开、公平、公正的资本市场环境。然而,上市公司内部人由于其身份的特殊性,他们的交易行为备受各方关注。 内部人交易历来是国内外学术界富有争议性的话题。一方面,上市公司内部人由于其地位的特殊性,拥有比外部的普通投资者更为强大的信息优势,在交易时可能取得与自身所承担风险不匹配的超额利润,从而影响到外界投资者的信心,降低资本市场的运行效率。国内外的实证研究发现,内部人在交易自身所在公司的股票时,有着精准的择时能力和较高的超额收益,这说明内部人很可能利用了其信息优势进行了交易。但另一方面,内部人也是“经济人”,有其正当的经济诉求,完全禁止其交易行为似乎又不合理,而且有学者认为,内部人交易可以提高资本市场的信息效率,这是因为:外界投资者可以通过后续的模仿交易,将内部人拥有的私有信息反映到股价上,从而提高其信息含量。例如 Grossman and Stiglitz(1980)①发现,知情者的私有信息准确程度越高,资本市场的效率也越高。 我国关于内部人交易的规定经历了从无到有的过程。2006 年以前,我国完全禁止上市公司的董事,监事及高级管理人员(以下简称“董监高”)交易其所在上市公司的股票。2006 年 1 月 1 日,随着新的《公司法》和《证券法》的实施,我国首次允许上市公司的“董监高”在二级市场上买卖本公司的股票,但对其交易时间、交易方式和信息披露等方面做了相应限制规定,如在交易时间上,新《公司法》第 142 条规定,上市公司的“董监高”在公司上市一年内和离职后的半年内不能转让自己所持有的股票,而旧《公司法》第 147 条规定,董事、监事和经理应当向公司申报所持有的本公司股票,并在任职期间内不得转让,即旧《公司法》完全禁止“董监高”在其任职期间转让自己持有的本公司股票。自开放“董监高”买卖自身公司股票后,内部人交易的数量和金额逐年上上升,2008至 2014 年底,已有 6 万多笔涉及到内部人交易①。

........

第二节 理论意义与实际意义

一、理论意义

目前国内对于内部人交易的影响因素的研究文献还较少,本文通过研究“企业社会责任对内部人交易的影响”,以及在加入“公司治理”变量时,观察公司治理是否与企业社会责任存在替代关系,探索了企业社会责任、公司治理对内部人交易的影响,这将丰富企业社会责任、公司治理与高管自利行为相关方面的文献。

二、实际意义

通过对企业社会责任、公司治理与内部人交易关系的研究,本文将说明企业社会责任可能作为一种意料之外的治理机制,其在一定程度上可减少内部人利用信息优势进行交易获取的超额收益,而良好的公司治理水平可以缓解公司与外部的信息不对称问题,从而减少内部人利用信息优势获取的超额收益。这有助于监管部门认识到企业社会责任和公司治理在抑制内部人交易获取超额收益时可能存在的抑制作用,从而使得监管部门有针对性的提出促进和改善企业社会责任建设及公司治理水平的法规或政策,以维护资本市场的公平公正,从而提振市场信心和保护中小投资者利益。

.........

第二章 概念界定与文献综述

第一节 内部人交易的概念

学术界对内部人交易没有明确的定义。多数学者认为,上市公司的董事、监事、高管和持有一定比例股份(5%以上)的股东都是公司“内部人”,据此“内部人”的定义,公司“内部人”交易其所持有的本公司的股票即为“内部人交易”。 而内幕交易则有其明确的定义,我国《证券法》第七十五条规定,内幕交易即为:证券交易内幕信息的知情人和非法获取内幕信息的人利用内幕信息从事证券交易的活动,规定中的内幕信息是指:证券交易活动中,涉及到公司的经营、财务或者对该证券的市场价格有重大影响的尚未公开的信息,为内幕信息。从这个定义上看,内幕信息的涉及人员范围广,人员不仅可涉及到董事、监事和高级管理人员,还可以涉及到其他公司雇员、聘请的律师、会计师等,而这些人员如果符合两点:“有内幕信息”和“知情者”,便可推定是内幕交易。 内部人交易不一定是内幕交易。两者有如下区别:第一,交易主体不同。内幕交易的主体比内部人交易主体范围大,内幕交易的主体不仅包括了内部人,还包括了公司的其他利益相关者,如公司雇员、律师等;第二,交易的动机不同,内幕交易的交易动机纯粹是利用其内幕信息获取私利,而内部人交易的动机有可能是利用其信息优势获利,也有可能是出于其他动机,如流动性需求、优化投资组合等。 在内部人中,拥有 5%以上股份的股东既可以是法人,又可以是自然人,出于对实证研究的可行性考虑,本文沿用曾庆生(2008)①和高垚(2008)②的“内部人”概念,将上市公司的董事、监事和高级管理人员作为其内部人。

.......

第二节 文献回顾

国内外的大量文献都证明了内部人交易无论是在长期还是短期都能获得比外部投资者更高的超额收益,从而间接或者直接的证明了内部人利用了其信息优势地位进行交易。 Chang et al.(1998)①研究了内部人交易信息的“二次传播”对于股票价格的影响。内部人交易的有关信息首次会在美国证监会被披露,接着《华尔街日报》将选取内部人上周 10 宗最大的卖出和买入交易信息并于下周周三刊登,比如交易者、交易数和交易金额等。剔除掉不符合条件的样本后,Chang et al.(1998)选取了 1988 年 8 月 31 日至 1990 年 12 月 31 日之间共 1149 个样本。用 Dodd 和Warner(1983)②提出的市场模型估计出交易日、SEC 信息披露日和《华尔街日报》披露日相应窗口的累计超额收益。研究发现,内部人在卖出日后 3 天的累计超额收益达到-0.12%,买入后 3 天的超额累计收益达到 0.63%,统计结果显著,这说明了内部人交易的信息会通过私人渠道部分的传达到市场,提高了股票的信息含量。而在交易日后 4 天与 SEC 信息披露日前 1 天,买入的累计超额收益为0.91%,卖出的累计超额收益为-1.21%。在 SEC 披露日的后 2 天内,卖出和买入样本的累计超额收益也并不高,分别为-0.44%和 0.33%。在检验 SEC 内部人交易信息披露日后 3 天与《华尔街日报》披露日前 2 天的累计超额收益时,发现没有异常收益表现。他们得出的结论是,如果首次披露未被大部分投资者所知悉,那么二次传播可较明显的影响到股票价格。

..........

第三章 理论分析与假设提出 ...... 25

第四章 企业社会责任、公司治理与内部人交易的实证研究 .......... 29

第一节 研究设计 ..... 29

第二节 实证检验结果与分析 ...... 31

第五章 研究结论与建议 ....... 45

第四章 企业社会责任、公司治理与内部人交易的实证研究

第一节 研究设计

本文所用到的企业社会责任变量来自润灵环球(RKS)对 A 股上市公司的评级数据,而其最初的评级数据是 2009 年,故本文选取了 A 股 2009-2013 年度的沪深两市上市公司内部人交易的数据,并按照如下顺序筛选样本:(1)剔除掉金融行业的内部人交易信息;(2)由于短线交易是《证券法》禁止行为,本文剔除掉“董监高”短线交易情况的样本;(3)剔除掉重复样本;(4)剔除掉有关财务相关数据缺失的样本公司;(5)由于内部人股票交易的原因有二级市场买卖、公司增发新股、股权激励、可转债、大宗交易、竞价交易等,结合本文的研究内容,本文只选择股票交易样本中二级市场买卖、大宗交易和竞价交易等三种主动性交易的样本,剔除掉其他非主动性原因的内部人交易样本;(6)剔除掉内部人交易日后时间未达到本文所设定窗口(交易日后 5 日、20 日、60 日、90 日、120 日和 180 日)的样本。经过上述筛选,样本剩余 4302 个,其中买入样本 1531 个,卖出样本 2771 个。本文的内部人交易数据和相关财务数据来源于国泰安CSMAR,公司治理数据来源于CCER,企业社会责任的评级数据来自润灵环球(RKS)。 本文的数据处理软件是SAS9.4、Stata13.0和Excel2013。为避免极端值对实证结果的影响,本文用SAS软件对所有数据进行了1%分位和99%分位的winsorize处理。 #p#分页标题#e#

.........

结论

(一)企业社会责任与内部人交易的关系 实证结果显示,在买入样本中,企业社会责任与内部人交易的关系不太稳定,但从长期而言,企业社会责任可以明显地抑制内部人交易获取过多的超额收益。在卖出样本的中长期内,企业社会责任与内部人交易存在着显著的负相关关系,但两者在短期内无显著性关系。因此,实证结果从总体上支持了“企业社会责表现越好,内部人交易获得的超额收益越低”的假设。

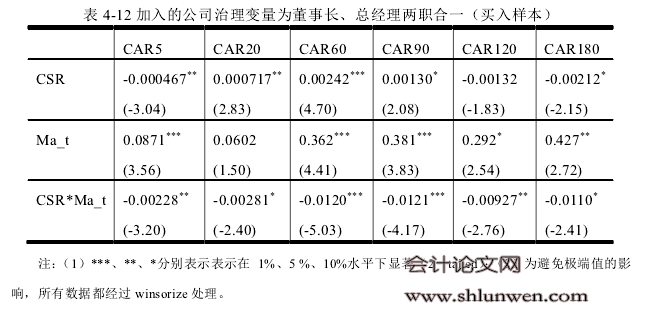

(二)公司治理与企业社会责任的替代作用 实证结果显示,在买入样本中,公司治理机制中的股权集中度(Top1)、董事会规模(Bsize)、独立董事比例(Ibr)与企业社会责任之间有着替代关系,其他公司治理机制(控股股东性质和两职合一)与企业社会责任之间并未有这种替代关系。而在卖出样本的回归结果中,公司治理机制中的控股股东性质(State)、股权集中度(Top1)、独立董事比例(Ibr)、董事长与总经理是否两职合一(Ma_t)和内部人的持股比例(Mas)都与企业社会责任存在着显著的替代性关系。实证结果从总体上支持了“上市公司的公司治理水平越高,内部人交易的超额收益越低,公司治理与企业社会责任存在着替代性关系”的假设。

.........

参考文献(略)