1前言

1.1研究的背景及意义

20世纪80年代以来就有各类媒体争相曙光世界各国虚假财务报告的丑闻。如今虚假财务报告遍及世界各国,在美国有2001年虚报利润和掩盖巨额债务等问题的世通事件和2002年的安然事件。国内虚假的财务信息让人们忧心忡忡,近年来琼民源、银广厦、PT红光等上市公司绩优股传奇相继终结。经历了世通事件和安然事件,在美国一本名为《萨班一奥西利法案》应运而生。《萨班一奥西利法案》的诞生,一方面保护了广大股东的切身利益,另一方面也使得普通民众免于受公司管理层提供的虚假财务信息的欺骗。《萨班一奥西利法案》为大众对上市公司的财务报告监督提供了法律依据。发生在中国的财务舞弊案也很多,如“银广厦”、“郑百文”等上市公司会计造假案。这些上市公司会计造假案被曝光后,引起了国家证监会等部门的高度重视,《会计法》、《刑法》明确并对严厉打击财务舞弊,严惩虚假财务信息编造者。2007年出台新会计准则对一些特殊会计业务的处理做出明确规定,如债务重组过程中,重组损失计入当期损益,而重组收益计入资本公积,不可以计入当期损益。虽然中外都出台了一些防止财务造假的法律法规,但是这几年依然曝光了 “绿大地”、“万福生科”,尤其2014年曝光的“南纺股份”造假案,“南纺股份”造假在国内的影响力不亚于前几年的“银广夏”。真可谓“上有政策下有对策”。因此,财务舞弊再一次闯入大家关注的视野,成为国内专家学者关注的焦点。关注的同时我们更应该深刻的反思:为何一部部的法律出台了,财务舞弊案件非但没有减少,反而变本加厉了呢.

........

1.2国内外相关研究

会计舞弊在世界各国己经成为一个普遍性的问题。像美、英这样的市场经济起步较早、法律制度比较完善的西方发达国家深受财务舞弊的侵害,经验丰富,也取得较好的研究成果。美国对财务舞弊的研究可归纳为以下几方面内容:1.从内部人员入手,企业内部管理人员为保证企业利益最大化,对来自企业内部和外部的经济舞弊给予了关注;2.从注册会计师行业入手,注册会计师为规避财务舞弊带来的潜在风险,研究舞弊的类型、侦察的方法,如不同舞弊类型与审计诉讼的相关性等;3.从政府监管机构入手,政府监管机构为规范企业经济活动,研究企业舞弊行为对经济活动的影响及相关制度的规定。早在1999年彼特森和吉布森在《舞弊的侦察与防范》一文中就对财务舞弊的动因作了极为精辟的解析。彼特森和吉布森一致认为“压力和动机、机会以及合理化借口”是诱发财务舞弊最直接的因素。上述引发财务舞弊的三大直接动因被人们称“财务舞弊三角形理论”,其实除了 “财务舞弊三角形理论”外,GONE理论、风险因子说理论、冰上理论、舞弊的五因素理论等都得到国内外业界人士的广泛认可。

.........

2研究的理论基础

2.1会计舞弊的界定

对会计舞弊作出科学的界定,不仅是规范相应的权利和责任关系的基础,而且也是研究会计舞弊问题的前提。有关舞弊的定义,可以说是众多纷纟云。比较有代表性的观点认为“舞弊是一种故意掩盖事实真相的行为,它以诱使他人丧失有价值的财务或法定的权利为目的。”在国外文献中,会计舞弊的定义大多以此为基础,但有着不同的表述。G.杰克.菠萝格纳、罗伯特.J.林德奎斯特合著的《查处舞弊技巧与案例》对会计舞弊做了如下描述:"舞弊是有目的的欺骗或故意琉报重大财务事实的不诚实行为”。朗文词典定义为“舞弊是利用欺骗的手段获利的一种行为,该行为可能受到法律制裁。”两种论述相比,朗文词典突出舞弊具有非正当和非法性的特点。霍华德.R.戴维尔在《管理会计师发现与控制会计信息舞弊指南》一书认为,“会计信息舞弊常涉及一人或若千人故意的秘密剥夺他人有价值之物,从而自己获利。”具体包括了以下五个要素:1.舞弊者的存在;2.舞弊者有意识的行为;3.其他参与经济活动的人已无有价值之物;4.舞弊行为发生时其他参与经济活动已无有价值之物的人并未发觉;5.舞弊者趁机从中获取利益。

..........

2. 2理论基础

“理性经济人”在经济分析中有着举足轻重的地位,被得到广泛的运用,是经济学诸多理论的假设前提。与“理性经济人”相关的“经济人”的观点早在16世纪被英国的John. Hales提出。在他的《关于英格兰国王公共财产的讨论》中提出“人是追求最大利润”的观点。之后,孟德尔在《蜜蜂寓言》中也曾提到"人的自利是社会发展的动力”。但是,较为完善且全面的“经济人”的假设则是亚当.斯密在《国富论》中提出的。他从经济人、利己人的角度出发,认为“人是理性的、人是自私的,人的经济行为是在自我利益驱使之下追求最大利益的。”之后,西蒙在《行政管理行为》中说到“意欲理性,但只能有限的做到”。因此,他觉得追求令人满意的利润要比追求最大限度的利润更为接近现实。虽然这些前人的观点各不相同,但是他们的核心内容是相同的,他们对人类行为的考察都是建立在自利和理性的基础之上的。同时也意味着每一个行为主体都会在自身所在的条件环境下作出对自己最有利的决定,为自己争取到最大的利益。

........

第三章南纺股份有限公司会计舞弊案的情况......26

3.1南纺股份有限公巧概况......26

3.1. 1南纺股份的基本情况......26

3. 1. 2公司的的治理结构及组织架构......26

3. 1. 3公司的内部管理体系及管理制度......28

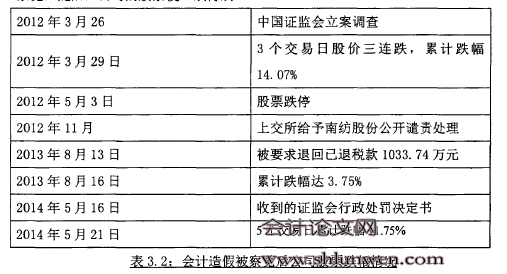

3. 2南纺股份有限公司会计舞弊案的基本情况......30

第四章南纺股份有限公司会计舞弊案的分析......34

4. 1南纺股份有限公司会计舞弊的动因......34

4. 2南纺股份有限公司财务舞弊的手段......36

4.3南纺股份公司存在的问题…......38

4. 3. 1内部问题-治理失衡与内控失灵......38

4. 3. 2外部问题......39

第五章会计舞弊的防范措施......41

5.1加大投资者保护力度......41

5.2强化信息披露的要求......41

5. 3高管为财务真实性背书......42

5. 4强化审计委员会的独立,增强审计委员会的功能......42

5. 5强化监管机构职责......43

5. 6审计师强制轮换......43

6研究的局限性与展望

随着世界经济的快速发展,上市公司的发展也进入了一个高速发展的时代,愈来愈多的公司为筹资选择了上市,会计舞弊的现象在这些公司中也是愈来愈严重。频繁的曝光的财务舞弊现象让世界各国的证监会都感到棘手,近年来国内外的会计舞弊案发生频频发生从未间断过。国外有美国的安然公司财务报告舞弊事件,国内有达尔曼、科龙电器等舞弊案,这些舞弊案均使国家、企业、投资者以及其他经济活动参与者的切实利益受到严重损害。虚假的财务I信息会直接引导投资者的经济行为的方向错误,同时错误的会计信息直接关系到上市公司财富公平的分配,会计舞弊最终导致整个国家甚至是国家与国家之间的信用危机发生。会计舞弊成为侵蚀证券市场的罪魁祸首,财务舞弊使证券市场一直处于不稳定的状态,阻碍了我国资本市场的和谐发展,影响我国经济的稳定运行。因此,从会计舞弊的负面影响来看,现阶段对财务舞弊的研究迫在眉睫,形势刻不容缓。通过真实案例中财务舞弊动因的解析,一方面披露上市公司的会计舞弊行为,让广大经济活动参与者真正参与到财务舞弊的识别披露中,另一方面有针对性的提出治理措施和防范对策,更好的服务于广大经济活动参与者,最终使投资者投资成本与风险降到最低,切实保护投资人的根本利益、加强投资人的投资信心,让我国的市场经济回归到和谐健康的发展状态。

..........

结束语

通过本案例中介绍上市公司财务舞弊概念的界定和相关理论的基础上,对上市公司财务舞弊的原因进行分析,最后提出上市公司财务舞弊的防范措施对上市公司财务舞弊的原因和防范措施的研究是相当有意义的。对上市公司的财务舞弊行为的治理和防范有参考的价值。

.........

参考文献(略)