第一章绪论

一、选题的意义

在科技高速发展的今天,信息与技术创新己成为时代的主题,激烈的市场竞争对现代企业发展提出了更高的要求。如果企业的发展仅仅立足于历史与当前的资源决策,便可能很快被瞬息万变的市场行情所淘汰。所以战略思维与战略手段已成为现代企业发展的必然趋势。传统的财务分析理论虽然经历了漫长的自我完善期形成相对成熟的分析框架,但在实证领域指导企业分析决策的过程中,却越来越多地暴露出其对远期目标和战略分析的局限与弊端。现代企业发展急需树立战略眼光,引入战略分析。而现实中企业在财务分析领域与战略分析领域得出的却常常是两种不同的结论,有时甚至是完全相反的两种方向,如何化解这种矛盾与冲突,是否可以从理论分析上来平衡这种战略与非战略,非量化与量化因素之间的分歧,本文从战略要素的角度入手,通过要素子目标构建了战略要素评价指标,并选择了一家老牌的资源型企业,即以云南铜业股份有限公司做案例分析,结合新构建的战略要素评价指标,深度挖掘云南铜业现有的财务数据、统计数据、非量化信息,并形成具体的指标数据,最后按照财务损益的观点做出战略资源评价。通过具体案例中这一分析体系传达出的具体结果,对实证领域中案例公司未来的战略选择提供更有意义和指导性的信息。实证研究是理论发展的一个有效渠道,也是检验理论的实践标准。如何提取有效的、关联度更高的关键战略要素,如何构建战略视角下的财务指标体系来评价企业面临的战略决策,本文从实证的角度进行了有意义的探索。这对企业从战略决策角度进行财务分析提供的了现实的参考方法和评价工具。

........

二、文献综述

进入20世纪90年代以来,世界经济的发展围绕着高科技及全球化,带来了不断推陈出新的金融创新与信息化,企业的财务环境发生了巨大变化,财务报表的局限性和分析体系的弊端暴露无遗。西方理论界财务管理与报表分析的新观点一直层出不穷,虽然理论创新的速度始终没有赶上实证领域发展变化的需求,但无形资产、战略等评价要素的引入,不仅拓展了传统的财务指标体系,也为新时期的实证分析奠定了基础。1964年,深感美国当时流行的会计准则和每股收益等在衡量公司市场价值方面存在着严重缺陷,约尔·斯腾恩(JoelM. Stern)提出经济增加值方法(EVA方法),即判断企业经营状况好坏和价值创造能力的标准并非是投资收益率高低,而在于投资收益率是否超越了资本成本。这一主张在美国迅速走红,现在经济增加值己成为美国资本市场和企业富有竞争力的资本运作绩效评价指标。20世纪80年代,在美国安然、世通等公司是财务报告中利润指标完美无暇的所谓绩优公司的代表,然而它们纷纷破产。美国西北大学拉巴波特、哈佛大学詹森等学者提出自由现金流概念,并成为目前企业价值评估领域使用最广泛,理论最健全的分析指标。2000年,外国学者Boulton征对现行财务报告信息缺失的不足,提出三维矩阵报告模式:即一是报告应披露所有资产现有价值,包括:无形、客户、金融、雇员及供应商等等资产;二是关注企业的价值创造过程,包括:外部环境、过程、公允价值;三是关注信息的时间价值:过去、现在、未来。2000年,加拿大特许会计师协会(CICA)征对现行报告只反映已实现价值,而忽略了价值创造的活动。提出财务报告应反映价值创造活动,在全面披露的假设基础上,应用未来现金流折现模型;达到高透明化的持续披露变化情况;并分析结构变量。

.........

第二章相关的理论

一、平衡记分卡构建思想的借鉴

借鉴平衡计分卡构建的思想:把组织使命等战略目标转化为具体的有形目标和可衡量的指标,即实现了财务与战略的平衡。信息时代,传统财务指标的管理方法己无法全面反映与评价企业绩效,很多非财务指标、长期发展目标、动因性指标、外部环境因素及领先性的预期指标对企业的生存与发展产生了越来越大的影响和作用。如何在传统财务管理方法与现代绩效驱动因素之间实现某种平衡或搭建某种沟通的桥梁,平衡记分卡提出一连串连接的目标和量度,这些量度与目标之间有着明确的因果关系链,目标就是组织的愿景与使命,量度就是由四项观点组成的绩效评价指标,这样借着这四方面的量度,组织得以用明确的方法来检释其战略和意图。平衡记分卡创建的特色:一方面保留了传统绩效评价的财务指标,同时兼顾了促成财务目标的绩效因素;另一方面通过一连串的因果关系,把产出与绩效驱动因素串联起来,从而使复杂笼统的概念转化为精确的目标,实现了财务与非财务,短期与长期目标、落后与领先指标、内部与外部绩效之间的平衡。本文的目的就是要在传统财务指标分析的体系和框架基础上,来寻找战略因素与财务因素的平衡点或者连结渠道。借鉴平衡记分卡思维,我们需要确定战略选择下的关键战略驱动因素,然后通过一连串连结的目标与量度(即有因果或相关性的非量化子目标与量化指标)来影响或重构我们的财务分析指标体系,这样的评价体系不但平衡了企业战略评价与财务评价之间的冲突与矛盾,从另一个不同的角度为我们的企业战略决策提供更加详实而有价值的评价信息,同时也提供了一种从战略视角下进行公司财务分析的思路。

..........

二、关键战略驱动因素的提取

根据百度百科的解释,“战略” 一词最早来源于军事用语,意指发现谋略的纲领。随社会的进步和经济的发展,该词被广泛地应用于政治经济领域,其意义也发生了一些相应的变化。现在“战略”被人们普遍接受的概念是指具有统领性、全局性,决定成败的谋略、方案或对策。顾名思义,战略选择就是企业在现有宏观环境下,征对内外部所有可影响或控制的资源,结合组织自身调控能力,对企业全局性、长远性、战略性发展方向、发展速度与质量、发展能力的重大规划和策略。而关键战略驱动因素就是对这种企业全局性、长远性、战略性规划与策略有逻辑性关联、明确因果或重大影响的关键要素。本文把关键战略驱动因素作为战略视角下财务分析的入手点。企业形象,这一概念的提出,是随着企业经营环境及市场的发展变化提出的。即二战结束以后,质优价廉的产品就一定畅销,当时的市场正处于“商品力” 一轴指向的时代。1965年以后,物美价廉一定要配合有力的推销才能畅销成为常识,市场进入“商品力、销售力” 二轴指向的时代。然而现代物美价廉的商品和丰富多样的推销活动处处可见,产品面临滞销,品牌商品却纵横天下,市场已处于“商品力、销售力、形象力”三轴指向的时代。所以激烈的市场竞争和战略角逐,决定了企业形象是未来企业战略规划必须要考虑的因素之一。

........

第三章财务体系下的战略要素指标构建.......12

一、指标构建思路.......12

二、指标构建的前提与原则.......12

(一)指标构建的前提.......12

(二)指标构建的原则.......13

三、指标构建的局限性.......13

四、战略要素指标.......14

(一)企业形象指标.......14

(二)应变能力指标.......15

第四章云南铜业公司战略选择下的财务指标分析.......17

一、现状评价.......17

二、云南铜业战略选择下的指标挖掘与分析.......20

(一)企业形象指标的挖掘与分析.......20

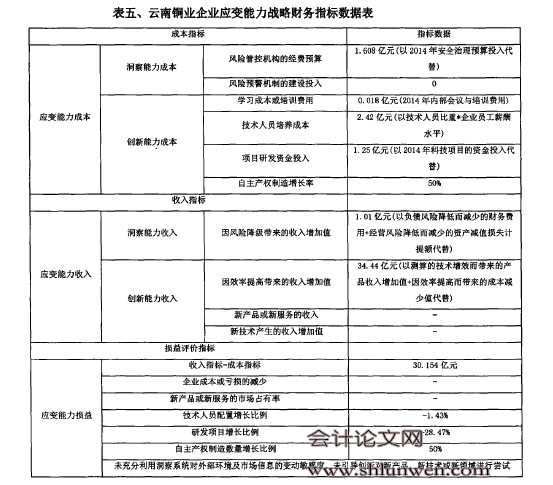

(二)企业应变能力指标的挖掘与分析.......26

(三)云南铜业战略选择下的指标评价.......30

第五章 结论.......32

第四章云南铜业公司战略选择下的财务指标分析

云南铜业股份有限公司(股票代码:000878,下文中简称:云南铜业)是一家老牌的上市公司。云南铜业的前身是成立于1958年的云南冶炼厂,1998年云南冶炼厂以主体经营改制上市,实际控股方为:云南铜业(集团)有限公司(下文中简称云铜集团)。2007年8月,云铜集团与中国锡业公司实现战略重组,中国绍业斥资75亿元现金参股,取得云铜集团49%的股份。2008年云南省国资委将其持有的4%股份无偿划转云南省国资公司,致使中国培业被迫成为云铜铜业的实际控制人。云南铜业是一家以铜产品为主线,资产多元化、业务范围跨区域、跨行业发展的大型企业集团。目前公司集矿石的采、选、冶及深加工为一体,产品包括铜精矿及其他有色金属矿产品、高纯阴极铜、电工用铜线还、工业硫酸、黄金、白银等。其明星产品“铁峰牌”高纯阴极铜,自2004年以来一直占据着“中国名牌产品”的称号,并在国际国内市场享有很高旳声誉。曾作为国家“一五”计划156项重点建设项目之一的云南铜业,不仅是云南省政府重点扶持企业,还在2010年被国际铜协会誉为“中国最具发展潜力的铜工业企业”。#p#分页标题#e#

.......

结论

综上所述,实证领域的案例已证明,未来财务分析理论发展的趋向是财务与战略的融合。然而长久以来传统财务指标分析体系与战略评价分析体系却因为评价基础、价值取向及使用方法的不同而产生截然不同的两种方向和结果,有时甚至是矛盾。如何推动这种融合,平衡财务与战略的关系,并有效指导企业实践。本文提出:1.传统财务指标分析体系需要引入关键战略要素。2.把关键战略要素作为项目中心纳入财务损益评价体系。3.结合财务数据、报告、说明和附注,最大化挖掘与量化由关键战略要素分解的子目标,并构建战略驱动要素指标。结合文中对云南铜业公司的案例分析,本文对云南铜业的战略发展及未来规划能力作出如下结论:1.云南铜业并没有真正地引入关键战略要素,虽然案例中有数据显示企业开始对关键战略要素有不同程度的关注与发展,但战略要素的发展是建立在财务要素绩效评价的前提之下。2.云南铜业还没有形成有效的关键战略要素项目中心,因为在案例中涉及关键战略要素的成本、收入和损益指标,有相当部分是无法准确统计或收集到的。只是为了分析需要,选取了相关数据替代。3.通过云南铜业数据挖掘,构建的战略驱动要素指标不全。虽然无法取到完整而准确的战略要素指标数据,但通过现有数据的分析,仍然提示了我们:云南铜业的企业形象战略发展点建设不足、品牌优势缺失;应变能力战略中洞察反映不足、创新缺乏创意。

.........

参考文献(略)