第一章 导论

1.1 选题背景

近年来的研究发现股权集中度高已经成为一种普遍的现象(英美除外)(Shleifer 等,1986;Morck 等,1988;La Porta 等,1999;罗党论等,2005),在股权的高度集中下,大股东利用自己的控制权通过各种方式侵害中小股东的利益,从而产生了公司治理第二类代理问题(Shleifer 等,1997),即大股东与中小股东之间的委托代理问题。根据多年来的研究人们发现,大股东与中小股东之间的这种由于代理问题而产生的矛盾不仅表现为大股东占用上市公司资源(李增泉,2004;Johnson 等,2001),也有上市公司占用大股东资源的情况(Friedman 等,2003;黄德尊等,2008;范博宏,2006),也就是这种资金的输送是双向性的,在某些情况下大股东通过“掏空”来占用上市公司资金,而在某些特殊情况下,大股东也会通过一定的方式对上市公司进行“支撑”。这种双向资金占用方式被视为是大股东的“隧道”(Tunneling,JLS,2000)行为。自 Johnson提出“隧道”行为(Tunneling)之后大股东的资金占用行为广泛受到社会的关注,这也成为学术界的热点。目前为止已经有不少文献直接或间接地证实了大股东“隧道”行为的普遍存在,由于大股东的“隧道”行为是现代公司治理中的突出问题,很多学者着手对公司治理机制来分析大股东的这种行为的影响因素,例如关联交易(M.Jianand T.J.Wang,2004),所有权的不同结构(李增泉、孙铮、王志伟,2004;Shleifer and Wolfezon,2002),产权性质及控制方式(周中胜,2007),董事会的独立性(唐清泉等,2005)等。很明显,人们往往更多的针对公司治理内部机制来分析大股东行为,而从公司治理外部机制来研究对大股东行为影响的因素还比较少,例如产品市场竞争、投资者保护环境以及中介机构等方面对“隧道”行为的影响。“物竞天择,适者生存”,这是自然环境的生存规律,而在市场环境中,企业的生存也是遵循这一规律的。所以竞争这一要素在市场环境中对企业的生存起着重要的作用,也是作为公司治理一种重要的外部机制,直接影响着公司治理绩效(谭云清等,2006)。公司治理绩效是影响大股东“隧道”行为的直接原因(肖海莲等,2007),所以市场竞争与大股东“隧道”行为必然存在一定关系。根据传统的经济理论,产品市场竞争使产品价格等于边际成本,从而会带来资源配置的优化,从长远看,便会使更有效率的企业得以生存,因此,产品市场竞争对企业绩效有积极的影响。

........

1.2 研究意义

1.2.1 理论意义

本篇文章选择学者们一直未作为主要研究对象的公司治理重要外部机制—产品市场竞争,对大股东的双向资金操纵行为—大股东“隧道”行为进行理论分析,找出产品市场竞争与大股东“隧道”行为关系的理论依据。其次,本文从政府管制这一因素对市场竞争带来的影响角度出发,研究产品市场竞争的程度不同与大股东的“隧道”行为之间的关系变化,这无疑是更深层次的发现我国特殊体制下的竞争环境与大股东“隧道”行为之间存在的关系,发现由于政府管制的存在对市场环境带来的负面影响。打开了大股东行为研究的新视角,在一定程度上也深入了对大股东行为的研究,从而更好的解决我国这种特殊体制下的第二类代理问题。

1.2.2 现实意义

我国资本市场的第二类代理问题严重,投资者环境保护薄弱,大股东“隧道”行为和管理者的机会主义行为频发,所以寻找大股东“隧道”行为的影响因素对投资者保护现实意义深远。研究大股东“隧道”行为,有利于充分挖掘大股东“隧道”行为的影响因素,并且深入挖掘在政府管制下竞争与大股东“隧道”行为之间的关系,可以发现政府管制对企业所处环境的深远影响,从而为政府提出有利于市场发展的政策建议,有利于更好地保护中小投资者。这对提高公司业绩,维持公众对资本市场的信心,防止资本市场的系统性风险有着重要现实意义,并促进我国资本市场更健康的发展和稳定。

........

第二章 基本理论与文献综述

2.1 基本理论

以信息经济学为研究基础的委托--代理理论(the principal—agent theory)产生于 20 世纪 60 年代末 70 年代初。该理论的背景为,随着企业理论的不断发展,企业管理结构逐渐上升为企业控制者与管理者相分离的状态,从而出现了企业的委托人(企业所有者)和代理人(企业管理者),并且由于信息不对称和利益不协同的存在,逐渐形成了委托人与代理人之间的矛盾,被称为委托代理问题,即公司治理第一类代理问题。为解决这一矛盾,一些经济学家①基于信息不对称的基础,设立一定的信息结构,从而寻找解决矛盾的最有效契约安排。委托代理理论根本目的是为委托人寻找能够激励代理人的最优契约,但是在解决问题前,存在一定的假设前提,这种前提条件是:①二者的信息不对称;②利益不协同,两个条件缺一不可。当委托人与代理人之间存在利益不协同时,即二者各自所追求的利益不同,此时各自追求利益最大化,不惜伤害对方利益,例如管理者为追求短期自身利益目标,会放弃选择利于所有者的长期项目,从而伤害了所有者的利益,二者出现矛盾。但是如果所有者和管理者之间不存在信息不对称,所有者便会阻止管理者的自利行为,矛盾不会出现,也将不会出现委托代理问题。另外,如果二者之间信息不对称,但是管理者和所有者却不存在利益冲突,二者之间的利益趋同,那么也不会出现矛盾,也就不会出现委托代理问题。所以两个前提条件同时存在的情况下才会出现委托代理问题,委托代理理论才有存在的意义。

........

2.2 大股东“隧道”行为的相关文献

Johson,Laporta,Silanes 和 Shleifer(JLS,2000)四人提出,大股东“隧道”行为是指大股东与中小股东之间出现的第二类代理问题,这种问题不仅表现为大股东占用上市公司资源(Johnson,2001;李增泉,2004),也有上市公司占用大股东资金的情况(Johnson,2001;Friedman等,2003;范宏博,2006;T.J.Wang,2008),前者被称为大股东“掏空”,后者被称为大股东对上市公司的“支撑”,于是将第二类代理问题的大股东行为称为“隧道”行为,但是大股东不可能愿意让中小股东的“搭便车”行为一直存在,所以大股东的这种“支撑”行为是暂时的。大股东“隧道”行为主要操纵方式的相关文献如下:Wolfenzon(1999)的研究表示大股东操纵上市公司资金的主要手段是通过关联交易来侵占中小股东利益。Bebchuk et al.(l999)发现大股东会将公司利润投资于负收益的项目从而榨取控制权收益,而非支付给中小股东股利等的“隧道挖掘”形式侵害中小股东利益。Denis 和 Mcconnell(2003)发现司法体系有待完善的国家的管理者,受大股东委派对公司进行管理,二者之间易出现合谋,促使关联交易频现。刘峰、贺建刚(2004)表示影响大股东“隧道”行为采用方式的影响因素是大股东的持股比例,当持股比例较高时,大股东采用现金股利及关联交易等方式实施“隧道”行为的可能性越大,而持股比例较低时,大股东一般会采取股权转让、担保等方式侵占资金。

.........

第三章 理论分析与研究假设.......25

3.1 产品市场竞争与大股东“隧道”行为理论分析......25

3.2 政府管制下的产品市场竞争对大股东行为的影响..........30

第四章 研究设计..........33

4.1 样本的选取........33

4.2 变量的定义........33

4.2.1 大股东“隧道”行为的度量 .........33

4.2.2 产品市场竞争的度量 ........34

4.2.3 政府管制的划分 .....35

4.2.4 控制变量 ....36

4.3 模型的建立........37

第五章 实证分析..........39

5.1 产品市场竞争与大股东“隧道”行为实证检验......39

5.2 政府管制下的竞争与大股东“隧道”行为........46

第五章 实证分析

5.1 产品市场竞争与大股东“隧道”行为实证检验

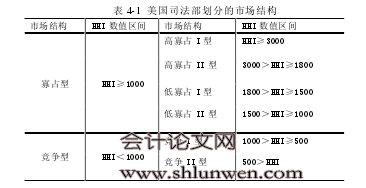

首先本文对所选取的数据在样本期间内的大股东行为变量进行统计分析,具体结果如 PanelA 中所示,从表中可以看出大股东“隧道”行为最大值为 7038.83,最小值为-3476.52,其标准差为 838.72。这相对于李增泉等(2004)以及黄德尊等(2008)所进行的大股东资金占用行为研究对比可知,大股东的资金占用行为自 2009 起略有减弱,这可能与 2008 年证监会出台的对大股东行为的监管政策有关。但是从数值来看,大股东还是存在有明显的“隧道”行为,从均值来看,这种“隧道”行为主要是一种“支撑”①行为,依据理论分析这种结果存在的可能原因是由于竞争性行业占多数,而垄断性行业占少数从而引起了均值为负值,所以出现这种现象的原因可以在下一节中对大股东“隧道”行为与行业内不能的竞争程度之间的关系进行进一步的实证分析。从表中观察 HHI,最大值为 9792.13,最小值为 582.12,均值为 1012.73,根据依据 HHI 划分的市场结构类型来看,研究样本中存在竞争 I 型到高寡 I 型,样本覆盖的竞争程度差别大,各类市场结构形式都包含在内,所以样本具有代表性。将总样本按所有制形式不同分为两个子样本,分别对两个子样本进行描述性统计分析,分析结果在 PanalA 中显示,从结果中可以明显的看出大股东“隧道”行为的均值要比非国有企业的均值高,这说明国有企业要比非国有企业总体的大股东“隧道”行为严重,另外从标准差来看,国有企业的标准差比非国有企业的标准差小,说明国有企业的大股东“隧道”行为发生的离散程度小,非国有企业的大股东“隧道”行为离散程度大,即非国有企业存在严重的“掏空”行为,又存在严重的“支撑”行为。两个子样本的 HHI 值也具有显著的差异,国有企业的 HHI 均值为 1012.73,非国有企业 843.74,从依据 HHI 划分的市场结构类型来看,分别属于低寡占 II 型和竞争 I 型,国有企业的 HHI 均值要比非国有企业的HHI均值高,这说明国有企业的市场集中度要比非国有企业的市场集中度高,竞争程度低。#p#分页标题#e#

.......

结论

本文分析了产品市场竞争与大股东“隧道”行为之间的关系,并进一步将政府管制与所有制形式分别作为调节变量来研究二者之间的关系,利用2009—2012 年会计年度上市公司 A 股数据,总共进行了两部分实证分析,其中第一部分研究了产品市场竞争程度与大股东“隧道”行为之间的关系,并深入研究了所有制形式不同条件下产品市场竞争程度与大股东“隧道”行为之间的关系变化。第二部分利用上市公司数据分析了政府管制条件下,产品市场竞争程度对大股东“隧道”行为的影响。理论分析结合之后的实证结果最后得出以下结论:

1. 产品市场竞争与大股东“隧道”行为存在显著的相关关系,产品市场竞争可以有效抑制大股东的“隧道”行为,虽然在竞争程度高时大股东会选择“支撑”行为,但是大股东是不允许中小股东长期的搭便车行为的,所以在竞争程度高的市场中,没有了能够“掏空”的机会,大股东不会选择长期对企业进行“支撑”。

2. 将研究样本按所有制形式不同划分之后建立模型,分析国有企业与非国有企业之间产品市场竞争程度与大股东“隧道”行为之间关系差别,结果发现国有企业的产品市场竞争程度与大股东“隧道”行为之间关系并不十分显著,竞争对大股东的资金占用抑制作用被减弱。而在央企与地方政府控制企业划分后的研究中发现,地方政府控制企业的产品市场竞争程度对大股东“隧道”行为的抑制作用基本消失,这可能正是由于国有企业,尤其地方政府控制企业受到国家和当地政府的庇护使得大股东不用担心企业滑向破产边缘而肆意的占用上市公司资金的结果。

3. 考虑了政府管制之后,在政府管制作为调节变量的影响下,产品市场竞争程度与大股东“隧道”行为之间的关系也发生了明显的变化,由于政府管制的原因,使得产品市场竞争程度与大股东“隧道”行为之间的关系不再显著,这表明政府对行业的保护与限制使得行业内存在超额利润、竞争压力小,所以大股东“掏空”机会变多,从而出现了产品市场竞争程度对大股东“隧道”行为存在的抑制作用减退,甚至消失。

............

参考文献(略)