1导论

1.1研究背景及意义

中国在经济领域翻天覆地的变化全世界有目共睹。1979—2012年,我国国内生产总值年均增长9.8%,相比同期世界经济增长率高出7个百分点?国内生产总值跃升超过百倍,国家财政实力明显增强。但是这30多年的改革却主要集中在竞争性行业,垄断行业的改革进行缓慢甚至一度停滞不前,作为垄断行业调节力量的政府监管制度一度成为民众调病的对象,放松监管科学监管的呼声随着经济体制改革的深入愈发强烈。2013年3月,最后一个政企不分的垄断行业——铁路运输行业也实现了政企分开,分拆为国家铁路局和中国铁路总公司,但是垄断带来的影响并未就此结束,一方面垄断行业徘徊在僵硬的体制中不思进取,生产效率低下,向政府索取高额补助的同时频现巨额亏损,少数大型垄断国企分配不均拉大贫富差距的现象俯拾即是。另一方面,居民燃气、用水价格涨声连连,价格听证会变为“涨价会"。流于形式的价格监管机制不仅遭到消费者的指责,而且也起未能起到调节供需的作用,反而挫伤了资源垄断行业提高生产效率的积极性,造成国内燃气等资源的短缺的局面,加之严格的市场进出入机制,更是抑制了民资参与改革的可能性。正是这些问题使打破垄断、改革垄断行业监管模式的议题一直处于民众关注的风口浪尖。2013年11月15日,十八届中央委员会发布了《中共中央关于全面深化改革若干重大问题的决定》,指出“经济体制改革是全面深化改革的重点,核心问题是处理好政府和市场的关系,使市场在资源配置中起决定性作用和更好发挥政府作用"。《决定》的下发表明了中央进一步深化垄断改革的决心,2014年2月20日中国石化发布公告,将在油品销售领域进行重组,引入社会和民营资本参股,实现混合所有制经营,这一公告引爆沪深两市打破油气垄断的概念,可以看到打破垄断、放宽市场进入限制己成不可逆的历史趋势。然而,垄断行业的改革是一个环环相扣,牵一发动全身的整体过程,关于市场结构、市场体制改革的探索不能单独进行,相应的配套监管制度也必须随之变化,放松监管并不等同于放手不管,反而更加强调监管范围和职能的界定,这无疑对垄断行业的监管提出了更高更严厉的要求。而会计监管作为监管框架中必不可缺的一个环节,也必须同其他的监管手段一起进行改革,才能顺应垄断行业整体的改革趋势,为垄断行业进一步的健康发展保驾护航。

........

1.2国内外相关文献综述

本部分主要是对目前学术界关于垄断行业会计监管现状的研究综述,分别从国外和国内两个方面展幵,每一部分都有对于现有研究的评析,最后讨论了目前研究的不足和应该深入研究的方向。垄断行业是典型的市场失灵领域,政府监管非常必要。从历史的角度来看,国内外垄断行业监管发展经历了三大阶段,即“监管迷信——监管质疑——监管重构”。市场失灵产生监管需求,而监管过度供给及监管的不合理导致了对于监管的质疑,监管的质疑又引发了对监管效果的评价,最终导致监管机制的重新构架,这便是垄断行业监管的整体变迁路径。国内外垄断行业监管理论及实践的变迁即遵循上述路径进行,相应阶段的监管效果评价直接引发了整体制度的变迁。

........

2垄断行业会计监管效果评价理论基础

2.1垄断行业的界定

本文的研究对象是垄断行业会计监管的效果,必须首先对垄断行业的概念进行界定,以明确本文的研究范围。“垄断”是经济学中的概念,不同的市场结构决定了一个行业是否存在垄断、存在何种垄断。垄断从市场主体的角度可以分为买方垄断和卖方垄断。买方垄断是指一个市场中只存在一个或者少数的买者,而存在大量卖者的情况。卖方垄断与此相反,卖方形成了市场势力,能够影响产品的价格。本文研究的垄断概念仅限于卖方垄断。从垄断的类型来看,主要分为市场垄断、行政垄断和自然垄断。市场垄断是因为技术原因或市场力量而导致的垄断,目前在我国还没有形成市场垄断的垄断性行业。行政垄断是我国一种较为特殊的垄断形式,即政府使用行政权力对市场准入进行管制,只允许一家或少数几家公司进入该市场。与西方的“法定垄断”较为相似,但不同的是西方由国家立法确保特殊行业的垄断地位,而我国是由行业主管部门或地方行政部门主导立法,确保本行业垄断地位的合法性?。自然垄断指形成了规模经济的垄断行业。行业的规模经济是指“只有一个企业进行大规模的生产就能满足整个市场的需求,并且企业的生产能力得到充分发挥能使长期平均成本达到最小,而两家或两家以上的企业进入该行业就会造成产能过剩的情况?”。根据学者们对我国垄断行业的研究,目前垄断行业主要是自然垄断和部分行政垄断行业,大体可分为四类,如表2-1所示:

.......

2.2会计监管的理论基础

本部分主要阐述了会计监管的相关理论,以及会计监管的主体、客体及目标,为之后进行会计监管的效果评价奠定理论基础。监管是对偏离既定规章制度的某种行为实施的干预措施。无论是商品市场还是会计市场,市场失灵都会存在,需要一定的监管力量对这种失灵进行纠正,以维护市场的秩序,使市场中利益相关者的利益得到保证。经济的发展导致了企业所有权和经营权的分离,企业的经营者可能不再是企业的所有者,所有者与经营者之间形成了委托代理关系。从企业相关经营信息的占有角度来说,两权分离使所有者对企业的控制力削弱,因此与经营者相比,所有者处于信息不对称的劣势地位。经营者与所有者的利益追求存在不一致,经营者可能会利用信息优势地位追求自身利益最大化,从而可能出现损害企业所有者的情况,因此所有者需要对经营者的行为进行一定监管。根据委托代理理论,处于信息劣势的委托人为了对处于信息优势的代理人进行监控,必须了解代理人经营行为的相关信息,而最重要的相关信息就是会计信息。代理人是会计信息的供给人,由代理人提供的会计信息可能存在失真的情况,这种经营者与所有者之间的利益冲突带来的就是代理成本问题。委托代理关系下有可能发生道德风险和逆向选择:道德风险是指代理人为了最大限度地增加自身效用而做出的不利于他人的行为,破坏了市场的公平和秩序;逆向选择是指由于代理人和委托人的信息不对称而产生的劣品驱逐良品的情况,进而导致整个市场披露的信息质量下降的情况。

.......

3垄断行业会计监管现状.........23

3.1垄断行业政府会计监管.......23

3.1.1政府会计监管的组织结构.......23

3.1.2政府会计监管的法规体系.......23

3.2垄断行业注册会计师监管现状.......24

3.3垄断行业公司内部会计监管现状.......26

4垄断行业会计监管效果评价.......28

4.1垄断行业公司内部会计监管效果评价.......28

4.2垄断行业政府会计监管效果评价.......44

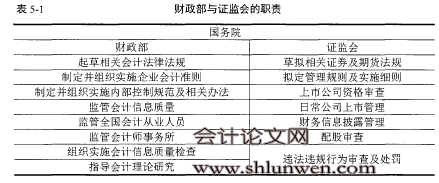

4.2.1财政部对垄断行业的会计监管效果.......44

4.2.2证券监管部门对垄断行业的会计监管效果.......47

4.3垄断行业注册会计师监管效果评价.......52

5垄断行业会计监管现存缺陷分析.......56

5.1垄断行业公司内部会计监管现存缺陷分析.......56

5.2垄断行业政府会计监管现存缺陷分析.......59

5.3垄断行业注册会计师会计监管现存缺陷分析.......61

6垄断行业会计监管完善的政策建议

6.1垄断行业公司内部会计监管完善的政策建议

根据5.1的分析,本文认为垄断行业公司内部会计监管应在以下几个方面进行完善:首先,应在充分倉识垄断行业股权结构复杂性的基础上构建合理的股权结构。放松垄断行业的进入管制并不意味着不加管制,从实证研宄的结果可以看出,对于垄断行业这种运营成本巨大,担负着众多社会责任的行业来说,过于分散的股权会削弱大股东对公司管理层的控制,导致委托代理问题凸显。而过于集中的股权容易使大股东易于操纵董事会,发生侵害中小股东利益的行为。只有在合理的股权结构下,公司治理及内部控制才能发挥更好的监管作用。同时,还必须坚持涉及国计民生的垄断行业由国家控股,为了防止国家控股滋生腐败现象,还应健全相应的配套监管机制。其次,应完善垄断行业的董事会结构,充分发挥独立董事的监管职能。虽然根据实证研究的结果,独立董事在垄断行业公司内部会计监管中发挥的作用极其有限,但是无论是西方发达资本市场的经验还是权力制衡的角度来看,健全的独立董事制度都可以提高会计信息的质量,保护中小股东的利益。一方面,公司应该给与独立董事更多的机会参与公司的经营决策,使独立董事深入了解公司的全况,而不仅仅限于出席董事会会议。另一方面应该形成独立董事的选择市场,利用市场力量促进独立董事提高自身的专业素养和监管能力。#p#分页标题#e#

........

结论

综上所述,完善垄断行业的会计监管是一个系统而复杂的过程,不能直接生搬硬套成熟市场经济体的经验,也不能一蹴而就,而是需要深谙我国市场的运行规律,根据监管机构的反馈不断进行调整和完善。放松监管己是目前不可逆的大势,但是放松监管不等于放手不管,反而更加要求监管的科学性和合理性,因此无论是垄断行业自身还是外界监管机构都应进行反思,在合理评价现有监管的基础上重构合理的监管体系。本文由于时间仓促且笔者能力学识有限,并没有深入展开系统的定量的会计监管评价体系的研宄,这也是本文的不足之处,也将在日后的学习中继续深入研究。

............

参考文献(略)