第1章绪论

1.1研究背景及意义

2012年全国建筑业总产值1353的亿元,同比增长16.2%;完成固定资产投资4305.6亿元,同比増长24.56%;特别是新技术、新工艺、新材料和新的管理方法为核也的高新技术成果向建设领域的渗透,极大地推动了建筑业生产力的发展。产业集群现象由来已久,从传统产业到高新技术产业,从发法国家到发展中国家,产业地理集中的趋势日益明显,如美国珪谷的电子信息产业集群、印度班加罗尔的软件产业集群,以及我国广东的专业镇和浙江的"块状经济"等等。产业集群已成为经济学、产业经济学、区域经济学、经济地理学、管理学及社会学等诸多学科的研究热点,同时也成为很多国家和地区发展区域经济,提高区域竞争力乃至国家竞争力的重要战略。目前我国处于经济高速发展时期,房地产市场投资和公共设施投资,对于建筑业需求量很大,使得我国建筑业得到迅猛发展。在市场机制和政府引导下,江苏、浙江、山东等地形成了不同特色、不同程度的建筑产业集群。以建筑业比较发达的江苏省为例,南通建筑业呈现出较为明显的集群特征。南通市共有建筑业施工总承包企业及专业承包企业90家,从业人员83万人,无论在企业数量、规模还是各项经济指标上,南通建筑业都在江苏省处于绝对领先的优势地位。2009年初,沈阳市提出在铁西区建造国内最大、全国一流的现代建筑产业园,打造以产业集群为目标的现代建筑产业之都,重点发展建筑装备、建筑部件和制品、建筑物流,大力发展绿色生态型和智能高科技型建筑产业。

........

1.2财务风险监控理论与产业集群风险管理理论国内外研究评述

在探究建筑产业集群财务风险监控机制之前,我们有必要对财务风险监控理论与产业集群风险管理理论的研究现状进行归纳,总结己有的学术成果及其对我们研究的指导。財务风险的监控在风险管理的研究范筹之内,风险管理的研究发展经过传统风险管理阶段、现代风险管理阶段及全面风险管理阶段。风险管理起源于美国,在20世纪50年代早期和中期,通用公司一场火灾成为风险管理理论发展的契机,企业高层及学术界认识到风险管理的重要性,"风险管理概念"由拉烙尔在1952年首次提出。随后,梅尔和赫奇斯的《企业的风险管理》及威廉姆斯和汉斯的《风险管理与保险》(1964),对风险管理的研究逐渐专口化,系统化,风险管理成为一口独立的学科。C.Arthurwilliams化(1997)研究指出风险管理的目的是为了帮助实现组织目标,并在《风险管理与保险》一书中,提出"纪织风险管理概念",即用来分析和控制组织的不确定性2004年COSO颁布了《企-U业风险管理整合框架》,它是现代全面风险管理理论的核也,它定义了全面风险管理的概念,整合框架可用于不同行业和不同领域的风险管理,目的即是为了帮助企业管理者实现纪织目标以。目前国外很多先进公司已经有效实施了整合框架。Bobworth(2004)指出企业财务风险的识别方法多种多样,包括报表分析、指标分析、经验分析、专家意见等,在实际中要综合运用多种方法来分析财务风险的具体因素和机理以。JohnMulve(2006)提出企业可以通过风险控制和风险化解来应对财务风险,风险控制包招财务风险产生前的预测和风险产生后的有效处理,风险转移则包括风险降低、分散、转移、缓冲和承担等方法。

........

第2章建筑产业集群财务风险监控机制基础理论

2.1财务风险监控理论

财务风险监控是企业为保护资产的安全和完整,保证企业生产经营、财务活动合规合律,达到防止舞弊、控制风险、提高经营管理效率,完成企业经营目标,在企业内部采取的一系列相互制约、相互联系的措施和制度。企业只有采取有效的财务风险监控措施,才能保障企业持续经营的要求。财务风险是企业所面临的各种风险在财务上的表现,是指由各种难以预计或无法控制的因素影响,在一定时期内企业实际财务收益与预期财务收益发生偏离,从而使企业蒙受损失的可能性。财务风险监控则要求企业监测和识别可能的财务风险,并根据监测结果采取适当的措施来控制风险,将财务风险带来的损失降至最低。从另一角度看,企业财务风险监控是基于产权产生的,即基于企业出资人所有权上产生的,为保证财务目标实现,保证集团整体目标实现,采取多种方法手段,对财务活动进行全方位、全过程的财务监督、引导和控制。财务风险监控在财务活动的筹资、投资、资金回收、收益分配等各个环节全方位展开,并且是一种全过程监控:事前预测识别、事中监督控制、事后归纳总结。

.....

2.2产业集群理论

产业集群理论由美国学者麦克尔·波特于上世纪九千年代提出。产业集群是指为了优化生产要素、共享公共设施、市场环境、降低信息交流成本、降低物流成本,在某个区域内,某个领域内具有分工合作关系、相互联系的企业、供应商、关联产业、行业协会等集聚在一起形成的空间集聚体,通过这种集聚,会产生有效的市场竞争。产业集群具有空间聚集性、社会网络性、资源共享性、根植性和学习性等特征。产业集群现象是产业经济学的一个特殊现象,很多发达国家凭借产业集群式发展成功实现经济和国力的进速鹏起,如美国的珪谷、法国的索菲亚和印度的班加罗尔等高技术集群,发展中国家开始借鉴发达国家的成功经验,大力培养和支持产业集群,希望通过产业集群来推动整体经济的发展,因此,产业集群理论的研究具有必要性和迫切性。

...

第3章建筑产业集群财务风险监控化制的内涵......18

3.1建筑产业集群财务风险......18

3.2建筑产业集群财务风险监控机制......23

3.3建筑产业集群财务风险监控机制的功能......25

第4章建筑产业集群财务风险监控机制的影响因轰及作用模型......27

4.1建筑产业集群财务风险监控机制的影响因素分析......27

4.2建筑产业集群财务风险监控机制的作用模型......31

第5章建筑产业集群财务风险胜控机制的具体内容......33

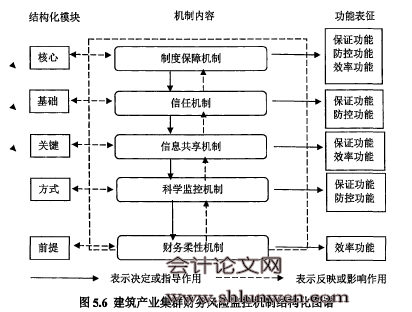

5.1财务风险监控机制的具体内容......33

5.2建筑产业集群财务风险监控机制的结构化方式......45

第7章建筑产业集群财务风捡监控机制的经验证据分析

7.1研究动机

在前述研究中,我们分析了建筑产业集群财务风险监控机制的影响因素,揭示了这些影响因素之间的相互作用方式,内部与外部因素相互联系、相互影响。在此基础上研究构建了建筑产业集群财务风险监控机制。在实际工作中,建筑产业集群财务风险监控机制的有效运行为关键问题,由于篮控机制的构建是基于对影响因素的分析,若两大因素分析正确,此构建的监控机制必能发挥良好的效能。建筑产业集群财务风险监控机制的经验证据分析的动机主要有以下几个方面:(1)基于建筑产业集群财务风险监控机制的作用机理,验证财务风险监控机制的主要影响因素,即内部因素和外部外部对财务风险监控机制效能的影响。(2)考察并检验不同影响因素对财务风险监控机制效能的盈著水平。

......

结论

建筑产业集群财务风险监控机制研究按照以下的层次展开分析:第1章绪论。提出研究背景与意义、国内外研究现状、研究内容、研究思路、研究方法方法以及创新点。第2章建筑产业集群财务风险监控机制理论基础。阐述本文基础理论的主要内容及其运用和发展。第3章大型建筑产业集群财务风险监控机制的内涵。界定建筑产业集群财务风险监控机制的内涵及特征。第4章建筑产业集群财务风险监控机制的影响因素。探究建筑产业集群财务风险监控化制的内外影响因素,构建建筑产业集群财务风险监控机制的作用模型。第5章建筑产业集群财务风险监控机制的具体内容,并构建其结构化围谱。第6章提出建筑产业集群财务风险监控机制有效运行的措施措施。第7章建筑产业集群财务风险监控机制的经验证据分析。对建筑产业集群财务风险监控机制进行经验证据分析。

............

参考文献(略)