第一章 导论

1.1 研究目的和意义

世界在发展,经济在进步,在经济迅速发展的当今世界,交通运输业作为国家经济发展的基础产业,在推动其他领域发展的方面起着非常重要的作用。近年来,国家加大对交通运输业中的铁路运输、公路运输、航空运输、水运的投入力度。“十二五”期间,国家对交通基本建设投资约 6.2 万亿元,而在目前的“十三五”规划中,也提出了进一步加大对交通运输业的投资,促进交通运输企业的智能化发展。从事交通运输业务的各类企业如雨后春笋般蓬勃发展,但是这些企业的整体发展健康指数稂莠不齐。制约交通运输企业发展的因素有很多,如管理体制不健全,机构设置不完善,人员素质不够等等。这些因素都使得交通运输企业的发展与经济的发展不匹配。对于交通运输企业来说,完善内部机制,特别是内部审计机制,通过内部审计体系的完善,对促进交通运输企业健康发展有重大意义。2008 年,国家审计署刘家义审计长提出“树立正确的审计理念,构建国家经济社会运行的免疫系统”,第一次把审计的本质界定为“免疫系统”。他指出发挥审计的“免疫系统”的功能,不仅仅是只对国家审计有作用,对一般企业的内部审计同样有作用。审计的“免疫系统”有三个功能:防御功能、自稳功能、监督功能。在内部审计中,应充分发挥审计“免疫系统”的防御、自稳和监督的功能。从此之后,关于审计“免疫系统”功能的理论研究和实践研究在一些行业得到了迅速的发展。审计“免疫系统”理论的提出,也为内部审计在理论方面的创新提供了新的方向和突破口。把“免疫系统”理论的功能引入到交通运输企业内部审计中去,是经济社会的发展对交通运输企业内部审计的新要求,以此为契机,进一步挖掘“免疫系统”功能在交通运输企业中的应用,可以从实践上更好地促进交通运输企业的发展,进而进一步推动整个社会经济的发展。

.......

1.2 国内外研究综述

内部审计工作最早起源于西方资本主义国家,其发展历史和发展水平远远走在我国前列。国外对内部审计“免疫系统”理论虽然没有明确的界定,但是,无论是在理论研究还是在实践研究中,其做法都体现了内部审计“免疫系统”的功能。第一次世界大战后,西方国家经济迅速发展,交通运输企业也因此得到了迅速的发展,如电话电报公司、铁路公司、汽车公司等。为了满足这些公司的经营管理需要,鉴别经营成果和财务信息的真实性,公司开始设置了专门的内部审计人员。二战后,国际内部审计协会成立,内部审计进入了新的发展阶段。1991 年,英国运输部开始强制规定所有国家主干道以及高速公路的建设必须要进行内部安全审计。新西兰运输部规定,凡是投资额超过一定数额的交通运输建设工程,从工程立项到建设完工,都需要接受安全审计[1]。美国联邦公路管理局于 1998 年开始在道路工程建设中进行安全审计。Pomeranz(1983)最先提出采用预先审计的办法对交通运输企业中的工程造价和工期进行控制。他提出防止工期拖延的最好办法是设计一套对整个工程实施过程的监控体系。同时,预先审计需要有各个学科的技术人员组成的队伍参加。审计过程中需要复合型人才[2]。Hecht(2002)通过对美国交通运输业内部审计以往的审计资料分析后发现,审计意见和建议不是没有得到执行,就是建议不适用,项目经理在项目计划,管理和质量控制等方面受到限制,有必要发展跟踪审计[3]。从他的研究可以看出,发挥内部审计的作用应该进一步强化内部审计的事后监督。

.....

第二章 相关理论概述

2.1 管理审计理论

管理审计于 20 世纪 30 年代最早萌芽于内部审计,管理职业界最先提出管理审计概念。到 20 世纪 50 年代,管理职业界对管理审计理论与实践的发展起了巨大的推动作用。50 年代末注册会计师涉及管理审计领域,管理审计由内向型逐渐发展到外向型。进入 60 年代后,管理审计朝着标准化、准则化和规范化的方向发展。60 年代后,管理审计在各领域全面发展,走向成熟。管理审计是建立在受托管理责任的基础上,从传统的财务审计发展而来,管理审计是一种独立的审计类型,以企业的管理活动和管理业绩为关注点。与传统财务审计相比,管理审计的特征体现在以下几个方面:一是审计目标的多元化。二是审计职责包含建设性职能。三是审计范围和对象更加广泛。四是审计方法多样化和现代化。未来管理审计的发展,首先应继续标准化、规范化、制度化建设。其次,管理审计的模式的变化将风险评估引入内部控制并将其列为控制的核心。第三管理审计的职能的拓展到咨询和保证。第四管理审计的技术手段的改善和创新,建立健全管理审计信息系统和管理审计评价体系,结合计算机审计的应用,大大提高审计效率。近几年来,交通运输企业建设项目审计得到不断深化和发展。在交通运输建设项目审计研究和实践中,很多交通审计人员开始逐渐关注和应用管理审计。交通运输部每年的审计工作计划都明确要求各单位根据本单位的具体情况,大胆开展管理审计,绩效审计,广开审计思路,提高审计效率。大部分单位也都从不同角度,对不同内容实施管理审计。河北省交通运输厅倡导该省交通运输企业结合对领导干部的经济责任审计重点,结合跟踪审计,从内部控制制度入手,重点审查交通运输企业内部控制制度是否健全,是否有效执行。通过内部控制的评价分析,揭示经营管理,内部审计中的薄弱环节以及存在的普遍性问题,分析深层次原因,提出建设性意见,提高交通运输企业内部审计服务质量。

........

2.2 财务预警理论

20 世纪初法国弗里斯的“经济晴雨表”理论,美国的巴布森经济活动指数等,20 世纪中后期的伯恩斯与米歇尔的经济循环理论,希金斯的综合指数理论等,都是西方国家早期对于经济预警理论的研究。经济预警理论是构成财务预警理论的基础理论。财务预警理论是指对企业财务失败的预警,借助企业的相关资料,如财务数据,战略计划,经营管理等,采用一定的方法,对经营活动和财务活动进行计算、分析和预测,发现潜在的风险并及时向企业发出警报。我国从 20 世纪 80 年代初才开始对财务预警进行研究,并提出了经济预警的概念。随着研究的深入,许多学者对于财务预警的研究成果主要集中在指标形式、模型形式、预警形式,认为财务预警系统的功能主要有信息收集功能、监测功能、预告功能、诊断功能、治疗功能和预防功能。财务预警理论是在企业预警理论、经济周期理论的基础上发展而来的。近年来,财务预警理论在很多领域都有大量的研究成果,在交通运输企业财务预警理论也有了一些实践应用。如在交通运输企业建立财务预警在指标体系、财务预警模型等,对交通运输企业的财务风险进行控制和管理。这些指标的建立是以财务数据为出发点,以此来判断交通运输企业的建设项目,以及其他运输业务等的风险程度。在交通运输企业内部审计方面,风险管理成为内部审计研究的重要领域,使得内部审计在参与风险管理方面有一定的客观性和必然性。风险管理和预警在交通运输企业内部审计中的运用,进一步提高了交通运输企业内部审计的效率和质量。

.......

第三章 交通运输企业内部审计特征及问题分析.........15

3.1 交通运输企业内部审计基本特征.....15

3.2 交通运输企业基本情况及内部审计存在的问题.........17

第四章 审计“免疫系统”理论在交通运输企业中的创新.....22

4.1 完善交通运输企业审计“免疫系统”功能发挥的层次体系.......22

4.2 构建交通运输企业内部审计“免疫系统”预警指标体系....25

第五章 审计“免疫系统”理论在中远集团中的应用......29

5.1 中远集团简介.........29

5.2 中远集团审计模式现状以及存在的问题.......31

5.3 根据审计“免疫系统”理论规范中远集团内部审计.....37

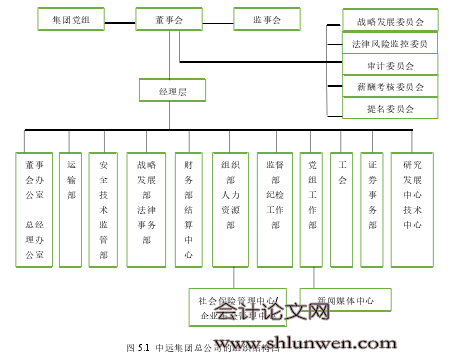

第五章 审计“免疫系统”理论在中远集团中的应用

5.1 中远集团简介

中国远洋集团运输公司简称中远集团或 COSCO,是中华人民共和国国资委下辖特大型中央企业之一,中国集团前身中国远洋运输公司成立于 1961 年 4 月 27日,是中国规模最大,历史最久的远洋运输企业。经过 50 多年的发展,从成立之初仅有 4 艘船舶、2.26 万载重吨的单一型航运企业发展成为综合型跨国企业集团,长期稳居《财富》世界 500 强。公司网点遍布 50 多个国家和地区,员工总数超过 13 万人,资产总额超过 3000 亿元人民币。中远集团作为中国最早进入国际资本市场的企业之一,目前境内外控股中国远洋、中远太平洋、中远国际、中远投资、中远航运 5 家上市公司。2013 年,中远集团船队规模稳居中国第一、世界第二。其中集装箱船 180余艘,85万标准箱位,航线覆盖全球 100 多个港口;干散货船队280余艘,2542.93万载重吨,世界排名第一;杂货、特种运输船队 100 余艘,综合实力居世界前列;油轮船队拥有 13 条 VLCC 及其他船型共计 30 余条现代化油轮,是世界超级油轮船队之一。2014 年 7 月 7 日,美国《财富》杂志公布了世界 500 强排行榜,中远集团 2013 年度以营业收入 268.05 亿美元列《财富》世界 500 强第 451 位。#p#分页标题#e#

.......

结论

本文以审计的“免疫系统”理论为切入点,以我国交通运输企业的内部审计为研究对象,采用文献分析法、理论分析法、案例分析法等综合方法,对交通运输企业内部审计存在的问题进行分析,提出了完善交通运输企业内部审计“免疫系统”功能发挥的层次体系的三个方面,以及构建交通运输企业内部审计“免疫系统”的预警指标体系。审计“免疫系统”的三个功能是防御功能,自稳功能,预警功能。通过这三个功能的发挥,可以解决交通运输企业内部审计过程中所面临的部分问题,提高内部审计的质量和效率。交通运输企业内部审计“免疫系统”功能的层次体系的完善可以从三个层次进行:第一个层次,环境分析和治理机制与执行力度审计;第二层次,风险识别和处理;第三层次,预警分析与提示。每一个层次的完善都可以结合“免疫系统”的功能,并与之相对应。交通运输企业的内部审计“免疫系统”预警指标体系的构建可以从三个方面选取指标:风险性、效率性、有效性。指标的选取中有定量指标也有定性的指标,并对每一个指标的预警临界值进行确定。

............

参考文献(略)