第 1 章 绪论

1.1 研究背景及意义

自从十四届三中全会在《关于建立社会主义市场经济体制若干问题的决定》中正式提出了国有企业改革的方向为建立现代企业制度,我国的公司制改革突飞猛进,许多企业改制为公司并且挂牌上市,为我国证券市场的发展做出了重要贡献。上市公司具体情况如下图 1-1 所示:上市公司在证券市场中扮演着非常重要的角色,负有会计信息披露的责任,上市公司注册会计师审计就此应运而生。企业聘请注册会计师,为年度报表出具审计意见,用于证明年度财务报表的合法性和公允性。注册会计师按照审计准则的要求,运用审计实施程序,对上市公司出具标准无保留审计意见、保留审计意见、否定审计意见等。审计意见是具有信息含量的,投资者会根据企业被出具的审计意见类型,对企业的盈利能力、未来现金流,投资风险等做出判断。如若企业被出具了非标准审计意见,投资者就会降低对企业股票价值的预期,从而导致企业股价下跌。然而,审计意见与各主体的利益息息相关,这将引发各利益主体做出利己行为。再继美国安然事件、世界通信事件、施乐事件和法国的威旺迪以及意大利的帕玛拉特事件等之后,我国也爆发了蓝田股份、银广厦、郑百文等财务丑闻事件,并且这种趋势愈演愈烈。这使得注册会计师以及我国证券市场都备受质疑。而股权结构是影响审计质量的一个非常重要的因素,它在一定意义上决定了上市公司的组织结构、治理模式和经营绩效等,是证券监管部门和广大的利益相关主体共同关注的焦点。我国上市公司的股权结构有一个非常明显的问题,那就是股权高度集中并且国有股占比较高。在高度集中的股权结构下,大股东将所有权、决策权和管理权集于一身,这就加大了对其监督和制约的难度,这将严重影响审计意见的类型,难以确保审计的独立性。正是基于这样的认识和考虑,研究一下我国上市公司股权结构的特点、状况以及它如何对注册会计师出具审计意见的类型产生影响的,显得非常有必要。

.......

1.2 文献综述

本章从审计意见类型影响因素、股权结构、股权结构对审计意见类型影响三个方面对相关文献进行了回顾,然后对上述三方面现有的研究文献进行了评述,为本文后续的进一步研究提供参考。对于哪些因素能对审计意见产生影响,不少国内外学者都进行了充分的研究,他们将这些影响因素归为两大类,会计师事务所方面和企业方面。会计师事务所方面主要包括会计师事务所的规模、以前年度的审计意见等,上市公司方面主要是公司的规模大小、盈利水平、营运状况、财务状况、盈余管理等。具体研究成就如下:(1)会计师事务所规模对审计意见类型的影响Palmrose(1998)等人在研究审计意见影响因素时均发现,世界排名靠前的会计师事务所相比其他排名不靠前的会计师事务所,更倾向于对破产公司发表非标准审计意见。章永奎,刘峰(2002)通过实证分析发现,会计师事务所的规模越大,越容易出具非标审计意见。而李海建(2003)的研究却表明会计师事务所的规模并没有对审计意见产生显著的影响。梁红玉(2012)在其研究中得出,会计师事务所的规模能够制约出具审计意见的独立性,规模越大,注册会计师人数越多,出具非标准审计意见的概率就大。Muthcelr(1985),通过对注册会计师的问卷和访谈进行总结发现,若上一年度被审计单位被出具了非标准审计意见,注册会计师在本年度审计中就会更谨慎,从而被审计单位被出具非标准审计意见的机会就很大。孙晓光,钟婷(2012)以 2009-2012 年沪深的 223 家上市公司为样本,通过研究发现上期审计意见类型与审计意见存在正相关的关系。

.......

第 2 章 概念界定和理论基础

2.1 概念界定

本文主要研究股权结构对审计意见的影响,必须首先对有关的概念加以说明,本节将对审计意见、审计意见类型、股权结构这三个概念进行阐述。审计意见是指注册会计师通过对被审计主体实施必要的审计程序,对被审计主体符合鉴证标准的情况出具的具有法律效力的意见。在本文中,我们主要研究财务报表审计。财务报表审计,主要验证财务报表的编制是否遵循会计准则的规定,以及是否在所有重大方面公允地反映了被审计单位的财务状况、经营成果和现金流量。由于证券市场以及上市公司的利益相关者最关心的是上市公司的年度报告特别是报告中的会计信息,本文的研究对象选择的是沪深两市 A 股上市公司年报中披露的审计意见信息。目前审计意见分为四种固定的意见类型,即无保留意见(包括标准无保留意见和带强调事项段的无保留意见)、保留意见、无法表示意见(2003 年以前是拒绝表示意见)和否定意见。标准无保留审计意见是表明注册会计师认为财务报表质量合格的意见类型。带强调事项段的无保留审计意见是指注册会计师认为十分有必要对重大不确定事项、一贯性的例外事项等信息进行强调的意见类型。保留意见是指注册会计师对被审计单位财务报表审计后,认为被审计单位财务报表表述整体恰当,但还存在着不符合规定而又不至于出具否定意见的情况的审计意见。无法表示意见是指注册会计师在审计时由于审计范围受到非常严重的限制,所产生的影响非常重大和广泛,以至于无法发表审计意见的情形。否定意见是指当被审计单位的未调整的重大错报严重违反了会计准则的要求,造成会计报表的整体不公允而发表的审计意见。本文将除了标准无保留审计意见之外的审计意见类型统称为非标准审计意见。

.......

2.2 理论基础

理论是提出研究假设的基础,是进行实证研究的前提,本节将主要从委托代理理论、审计保险理论两个方面进行相关理论分析和阐释,然后通过对相关理论的分析得出这两大理论对本文的启示。委托代理理论是在二十世纪六十年代末七十年代初,由威尔森、罗斯、斯宾塞和泽克海森、格罗斯曼和哈特等经济学家通过对激励问题以及信息不对称理论的深入研究而产生的。经济学家们认为委托代理理论是对契约理论和交易成本经济学的进一步发展,其中心任务是研究信息不对称下委托人如何做出最优的契约安排。法律和经济学对委托代理理论的内涵有不同的阐释。法律上的委托代理指委托人授权代理人以委托人的名义在一定的权限内处理委托事宜,相关费用由委托人负责,法律后果由委托人承担的法律关系。而经济学中的委托代理则是指在涉及信息不对称的交易中,有信息获取优势的一方就是代理人,没有信息获取优势的另一方就是委托人。在委托代理关系中,委托关系双方的利益是不同的,其中委托人追求的是自身价值的最大化,然而代理人却追求的是高收入和长闲暇,在信息的不对称的情况下,代理人很有可能利用掌握的信息优势侵占委托人的利益,来保全自己的利益。这便是产生了委托代理问题。委托代理问题具体有如下表现:一是逆向选择,它发生签约前,是指代理人已掌握信息而委托人无法判断代理人的优劣,以至于选用了劣质代理人的情况;二是道德风险,是指由于委托人和代理人利益方向不一致,代理人利用信息优势做出偷懒、过度享受、盲目投资、造假等违背道德的行为。为此,一方面委托人必须采取激励手段缩短利益鸿沟,另一方面也要加强对代理人的监督。

........

第 3 章 股权结构对审计意见类型影响的机理分析 .......17

3.1 股权结构影响审计委托主体.......17

3.2 审计委托主体影响审计意见类型.....18

3.3 小结....20

第 4 章 实证研究设计.....22

4.1 我国股权结构现状和特征.....22

4.2 研究假设........26

4.3 样本选取........27

4.4 变量界定........27

4.5 模型构建........32

4.6 小结..........32

第 5 章 研究结果分析.....33

5.1 股权性质与审计意见类型的实证研究..........33

5.1.1 描述性统计分析........33

5.1.2 相关性检验..........34

5.1.3Logistic 回归分析........36

5.2 股权集中度与审计意见类型的实证研究......37

5.2.1 描述性统计分析.........37

5.2.2 相关性检验..........39

5.2.3Logistic 回归分析........40

5.3 小结.........41

第 5 章 研究结果分析

5.1 股权性质与审计意见的实证研究

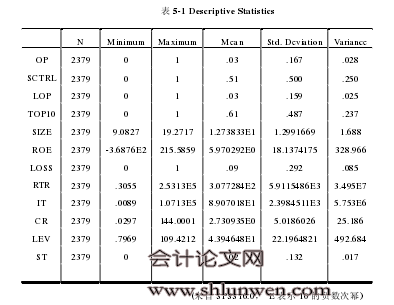

表 5-1 是对变量的描述性统计。由表 5-1,本年度审计意见(OP)的最小值为 0,表示上市公司被出具了标准无保留审计意见;本年度审计意见(OP)的最大值为 1,表示被出具了非标准审计意见;均值为 0.03,说明在 2379 家样本中有 3%的样本也即68 家被出具了非标准审计意见。是否国有控股(SCTRL)的最小值为 0,表示国有控股;最大值为1,表示非国有控股;样本均值为0.51,说明在样本中非国有控股占51%,国有控股占 49%,这说明我国国有公司改制已经取得一定的成绩;但该变量的标准差为 50%,这说明国有股情况波动大,差距大。从控制变量来看,上年度审计意见(LOP)的均值为 0.03,说明有 3%的上市公司被出具非标准审计意见,这与本年度比例相当;审计机构规模(TOP10)的均值为 0.61,这说明有 61%的上市公司选择排名前十的会计师事务所;上市公司资产规模(SIZE)的标准差为 130%,这说明各公司规模差距较大;净资产报酬率(ROE)的均值为 5.97,标准差为 18.13,说明各公司净资产报酬率差距大;是否亏损(LOSS)的均值为 0.09,说明有 9%的企业发生了亏损;应收账款周转率(RTR)、存货周转率(IT)的标准差较小,说明各公司差距小;流动比(CR)和资产负债率(LEV)的标准差大,说明个公司的差距大;是否为 ST 股(ST)的均值为 0.02,说明有 2%的公司被 ST。

.......

结论

本文围绕“股权结构对审计意见类型的影响”这一核心问题而展开,在委托代理理论、审计保险理论的基础上,以我国沪深两市中的 A 股上市公司为研究对象,通过建立模型对股权结构与审计意见的关系进行实证检验,其主要的研究结果如下:

(1)是否国有控股(SCTRL)与本年度审计意见(OP)在 1%的水平上显著正相关;股权集中度(COCEN)与本年度审计意见(OP)在 5%的水平上正相关。

(2)本文研究中控制变量的实证分析结果与其他学者的研究既有相同之处又有不一样的地方。相同之处是上年度审计意见(LOP)、上市公司资产规模(SIZE)、净资产报酬率(ROE)、是否为 ST 股(ST)与本年度审计意见(OP)显著相关,不同之处是资产负债率(LEV)、应收账款周转率(RTR)、存货周转率(IT)以及流动比(CR)与本年度审计意见(OP)不相关。

............

参考文献(略)