第一章绪论

1.1研究背景与意义

目前,A股市场伊然成为中国证券市场的重要组成部分。2005年9月,为了解决中国上市公司二元股权结构的问题,进而最终实现股份的全流通,历经两年时间的股权分置改革全面展幵。自从改革完成,股东利益与流通股股东利益逐渐趋向一致,同时股东财富开始受股价影响不断变化,至此高管和大股东们纷纷趁股价走高时抛售手上己经解禁的限售股以期使得手中巨额的财富得以迅速套现。诸多原始股东一到解禁期满就开始跑路的特征逐渐彰显。随后,这种现象不仅发生在股市低迷时期,甚至在牛市的情况下也时有发生。进入2014年,A股市场牛冠全球,股票等新增开户数不断暴增,各类私募行业、信托资金的总资产规模也在不断上升;而与中国证券市场行情呈良好上升趋势相反的则是上市公司的高管和大股东们在反向操作,积极减持手中股票。据统计,2014年共有1177家沪深A股上市公司发生减持,累计减持金额达到2267亿元,与2013年发生的1624亿元累计减持金额相比,增长了643亿元。而且减持的力量主要来自中小企业板和创业板,两者2014年分别减持786.16亿元、414.83亿元,合计金额达到1200.99亿元。二十多年来,中国证券市场在拓宽融资渠道、促进资本形成、优化资源配置、分散市场风险方面发挥了不可替代的重要作用,但与此同时也出现了许多的问题——上市公司治理机制存在缺失所带来的高管和大股东侵害中小股东权益,市场资金严重错配而引发的高管和大股东的匆忙高价套现等等也亟待我们进一步研究解决。

.......

1.2研究方法

1.2.1文献研究法

文献研究法是根据论文的研究目的或课题,通过搜集、整理相关的文献资料并进行全面系统的梳理分析,进而建立文章的分析基础的一种研究方法。本文通过整理与高管减持和大股东减持有关的文献、资料,综合分析目前A股市场高管和大股东减持方面问题的研究现状,得到本文的理论假设,进而为要建立的数学模型提供理论依据。

1.2.2实证研究法

实证研究方法的主要研究步驟是确定文章的研究对象,根据客观情况分析各变量之间的关系并提出理论假设,并对此进行验证。为了研究-A股市场上市公司高管和大股东减持对公司综合财务绩效的影响并分析财务指标的年度变化与减持行为的关系。本文首先采用了主成分分析法来确定样本公司的综合财务绩效,并釆用回归模型分析减持与公司综合财务绩效的关系。后又进一步利用配对样本T检验就高管和大股东减持对公司各方面财务绩效的的影响进行分析研究。

.....

第二章文献综述与研究假设

2.1高管和大股东减持的文献综述

Kahneman&Tversky(1979)研究发现,高管和大股东减持的主要动因是为了规避风险,这种决策偏向导致他们会不顾减持后造成的市场影响而减持股票以达到眼前的实际利益。Bolton和Thadden(1998)认为大股东在减持时不仅要考虑减持所带来的收益,还要考虑由于减持带来的可能的控制权丧失风险,因此大股东在减持时所要寻求的则是股票流通性与公司控制权的平衡,所以他们认为大股东减持的主要动因并不是公司股票被高估而可能带来的巨额财富。Zingg(2007)指出内部人交易不仅仅是因为获取高额利润,还可能是由于股东在投资时存在资金压力风险,需要减持公司股票来获取流动的资金。另外一方面,内部人利用投资多元化来分散由于投资失败而可能造成的损失,会使用减持股票得来的资金投入另外的公司或项目。这种影响不仅仅存在于股权集中度低、的公司,在股权集中度高的公司更甚。黄志忠、周炜、谢文丽(2009)借鉴了Parigi和Pelizzon(2008)的研究模型,建立实证模型,进行实证分析,发现一方面公司财务绩效差有可能是大股东拘空造成的;另一方面公司对外担保也可能是大股东掏空造成的,而担保行为又为企业造成了不可预知的风险。所以,无论是降低风险,还是财务绩效差,其根源均来自降低掏空成本,进而大股东减持的主要动因是降低大股东掏空行为。林振兴、屈文洲(2010)根据理论分析提出三种动因假设——流动性溢价、控制权收益、套现动机,然后利用实证分析模型,验证了控制权收益和套现动机的减持动因假说,即大股东通过大宗交易减持股票是为了获取因享有对公司控制权而谋取隐性收益,以及减持股票时为了套取现金。

.........

2.2高管和大股东减持与公司财务绩效的关系

Jensen和Meckling(1979)将股东的定义细化为内部股东及外部股东两类,通过对公司治理绩效与股权结构的内部关联进行分析,认为公司价值的大小与内部股东所占比例呈正相关关系,内部股东具有一定的激励效应(IncentiveEffect);Shleifer(1988)通过实证分析证明股权集中有利于并购市场的良性运行;‘另一方面,也有其他学者提出公司股权集中不利于公司绩效的提升,Burkart(1997)认为股权的过于集中将会引发经营者投资短视行为,不利于企业的长期发展。Stulz(1988)则另辟踐径,提出高管持股与公司业绩呈现类似倒U型相关性的说法,在初始阶段,公司业绩随着高管持股比例的上升而提高,此时主要因为公司与高管在利益方面存在共通性,但达到一定程度时,随着高管持股比例的上升反而下降,此时由于高管持股比例过高导致公司经营模式僵化,不具备适应市场的灵活性,同时公司利益遭到个人利益侵烛,导致公司绩效降低。国内吴淑瑶(2002)教授也持此项观点。国内学者对于股权结构与公司绩效之间的关系也进行过深入研究。许小年(2000)通过对315家上市公司的股份构成与经营绩效进行比对分析,认为公司股权结构中法人股的比例对公司的经营绩效具有正向影响,而股权结构中国有股的比例则对公司的经营绩效具有负向影响,另外股权集中有利于企业效益的提升。周业安(1999)随机抽取1997年的上市公司进行股权结构的研究,发现增强股票的流通性有利于公司财务状况的提升,国有股与净资产收益率呈显著正相关,而法人股亦同。楼瑛、姚铮(2008)以减持比例作为被解释变量,以净资产收益率、净利润增长率、每股收益现金流比率、每股经营现金流量增长率作为解释变量,以股权因素作为控制变量,建立实证分析模型,对其进行回归分析,得到结论一公司的财务绩效越好,大股东减持越少。

.......

第三章研究设计........12

3.1样本选择与数据来源.......12

3.2变量定义.......12

3.3被解释变量的确定.......13

3.3.1确定财务指标.......14

3.3.2主成分分析.......14

第四章实证研究结果及分析.......15

4.1描述性统计.......15

4.2应用主成分分析法确定被解释变量.......17

4.3回归结果分析.......21

4.3.1全样本实证结果分析.......21

4.3.2以上市板块分组的样本实证结果分析.......23

4.3.3以是否属于制造业分组的实证结果分析.......24

4.4进一步的对比分析.......26

第五章研究结论及建议.......30

5.1研究结论.......30

5.2建议.......31

5.3研究局限性及展望32

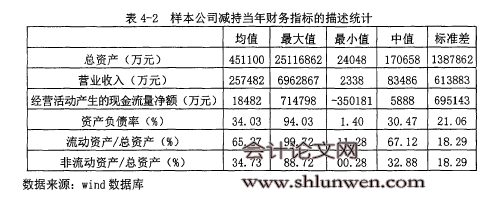

第四章实证研究结果及分析

4.1描述性统计

发生高管和大股东减持的样本公司中,深市比沪市多397家,两市A股市场发生减持的公司共计有555家;从板块分布上来看,样本公司中,大部分来自于中小板,所占比例为43.24%,其他则分别来自于主板和创业板,各占比例为31.17%、25.59%;从行业分布上看,发生减持的公司中,制造业占的比例最大,高达68.83%,而且证篮会19类行业中,科学研究和技术服务业、居民服务修理和其他服务业、金融业三类行业不包括在此次样本中。总样本的平均资产负债率为34.03%,说明样本公司的总体负债水平偏低,不存在资不抵债的风险,偿债能力总体偏强;经营活动产生的现金流量净额的平均值为18482万元,说明总样本的现金流情况并不是非常好,公司应收账款偏多;在总资产中非流动资产平均占比为34.73%,而流动资产平均占比则是65.27%,这说明企业的资金周转速度非常快,变现能力强的流动性资金占据了主导位置。

......

结论

本文对高管和大股东的减持总样本的回归结果表明,高管和大股东的减持比例与公司综合财务绩效呈现显著负相关关系,即高管和大股东减持公司股票的规模越大,公司当年的财务绩效越差。而对于几个控制变量,公司股权越是集中,对公司的财务绩效越不好,但股权也不能过于分散;股权制衡度则与公司综合财务绩效显著负相关;偿债风险越大时,公司财务绩效越差;公司销售规模越大,公司财务绩效越好。对总样本进行板块分组后的回归结果表明,主板样本相比于创业板、中小企业板发生的高管和大股东减持对公司财务综合财务绩效的影响最大,减持规模越大,公司综合财务绩效越差;而无论是主板、创业板还是中小企业板发生减持,股权结构与公司的综合财务绩效的关系,以及公司财务风险、公司规模与公司综合财务绩效的关系,均符合总样本的回归结果。而对总样本按照是否属于制造业进行分组的回归结果显示,对于非制造业发生的高管和大股东减持,减持规模越大,公司的综合财务绩效就越差;而且非制造业公司发生高管和大股东减对公司财务绩效的影响明显大于制造业的公司;同时,无论是制造业还是非制造业,常数项与公司财务绩效都显著负相关,且非制造业对减持带来的财务绩效降低影响更大,这都说明减持导致公司财务绩效的降低确实与是否属于制造业有关,即与非制造业相比,高管和大股东减持属于制造业的公司,对公司综合财务绩效的影响要小。不仅如此,从分组模型的回归结果可知,分组检验并没有影响各变量与被解释变量的关系,因此对总样本以板块进行分组并没有影响最终的回归结果。#p#分页标题#e#

.........

参考文献(略)