1绪论

1.1研究背景及意义

随着经济的飞速发展,企业的日常经营活动不断丰富,业务日趋复杂,这需要企业不断改进和完善管理方式来实现企业长期发展。全面预算管理作为重要的管控工具被多数企业采纳,它通过预算的编制、执行及控制等过程对企业日常生产活动进行全方位有效控制,增强企业抗风险能力,使企业能够更好地适应变化莫测的外部环境。美国是最早引入预算管理的国家,早在20世纪初,美国的杜邦公司和通用公司就开始将预算作为企业管理控制的重要手段,迄今为止,预算管理己经被发达国家的大多数企业广泛采用。随着全球经济一体化的不断进程,我国的企业受发达国家企业的影响,从20世纪60年代也开始引入预算管理,将其作为企业管理的重要工具。我国加入WTO后,经济发展不断与国际接轨,预算管理的作用不断显现’引起政府和企业的舰。政府出台一系列规范企业全画顷算管理的规定,同时企业也积极索适合企业的管理方式。2000年《关于国有大中型企业建立现代企业制度和加强管理的规范意见》,要求国有大中型企业实施全面预算。2008年6月,由财政部、审计署等多个部门联合制定的《企业内部控制基本规范》,对企业实施全面预算管理中的职责权限以及预算的编制、审核、下达和执行程序做了明确规定,进一步强化了预算约束。2010年4月发布《企业内部控制配套指引》,对基本规范进行丰富,指导企业开展内部控制活动。其中《企业内部控制应用指引》的第15个应用指引就是《全面预算》,该项应用指引具体阐述了与全面预算相关的风险,并提出了相应的降低风险的措施。以上关于预算管理规章制度的颁布,能够对我国企业实施全面预算管理进行合理规范,并为全面预算管理的顺利执行提供制度保障。

.........

1.2国内外的相关研究

1911年,管理学之父泰罗在《科学管理原理》一书中系统地介绍了标准成本、预算控制、等一系列科学预算方法,并将其引入企业实际管理工作中,丰富了成本预算管理方法。1921年6月,国国会颁布《预算与会计法案》,该法案详细阐述了预算管理职能,使得成本预算管理成为企业重要的管理工具,扩大了预算控制思想的影响。1922年,被誉为美国会计创始人的著名学者麦西金出版《预算控制论》,该书从控制论的角度介绍了成本预算管理理论及方法,标志着成本预算管理理论开始形成20世纪IfO年代,西方国家引入了零基预算方法,被政府和企业广泛运用。1970年,皮尔(PeterAPyhrr)编著零基预算一书,该书主要描述了 Peter在公司推行零基预算管理制度的经验和成功,引起了实务界的广泛关注。零基预算有助于消除预算支出的浪费现象,提高资金的使用效率。1988年,哈佛大学的罗宾?库拍(Robin Cooper)先后发表了 “一”至“四”论《ABC的兴起》,并与罗伯特.卡普兰合作发表《计量成本的正确性:制定正确的决策》等论文,指出作业成本法的现实意义,并详细阐述其运作程序、成本动因选择等问题,促进作业成本法的发展。1997年,欧洲学者Jeremy Hope和Robin Fraser提出超于预算,主张只保留传统预算的编制、执行职能,用其他的绩效管理制度来代替发挥传统预算的控制和激励作用,来克服传统预算的缺点。同时,用预测、绩效管理和将预测与绩效评价分幵等方法,使企业的管理流程更能顺应企业自身及外界的要求。然而,“超越预算”由于对没有直接勾稽关系的非预算和非财务业绩指标不能确定、计量以及评价,在实际运用中有很大局限性。Jeremy hope (2005)通过对实施超越预算的公司进行研究,概括出实施超越预算所需具备的条件,并构建了指导性的预算框架。20世纪90年代初,I罗伯特.卡普兰与大卫?诺顿创造了平衡计分卡,提出要将预算与战略联系起来,注重长短期利益的结合。在保持原有预算的基础上,从财务、客户、内部、员工四个层面,将预算与战略、非财务指标联系起来,更好地为企业战赂和企业长期发展服务。

.........

2.相关理论概述

2.1研究的理论基础

平衡计分卡是卡普兰和诺顿开发的用于衡量战略完成情况的绩效考评工具,从财务、顾客、内部流程及学习成长四个层面对员工绩效进行考核,但由于除财务层面外的三个层面指标比较抽象,无法描述,使得平衡计分卡的战略衡量作用不能很好发挥。而战略地图则是战略描述工具,通过对四个维度指标的相互关系绘制得到,更清晰地展示企业战略,便于战略完成情况的衡量。可以说,战略地图是底层基石,衡计分卡是上层建筑,二者对战略目标的实现都具有举足轻重的作用。价值链在利润的基础上寻找价值创造源泉、分解价值创造活动,将企业价值创造活动分为基本活动和辅助活动,其中基本活动为企业创造价值,辅助活动则承担为基本活动服务的职能。价值链关注的是企业短期盈利问题,而战略地图则是着眼于企业长期目标,通过对战略与各层面目标间相互关系的描述很好地表现出了四个层面的因果关系,即要通过优化内部流程来满足客户的不同价值取向。可以看出,战略地图比价值链更加丰富,将企业长期发展战略纳入考虑范围,并实现了长短期利益的平衡。

.......

2.2基于战略地图的全面预算管理理论

全面预算管理作为主要的战略管理工具,是实现企业资源合理优化配置和内部治理重要手段,其最终目标就是要实现战》目标及长期可持续发展。战略地图将战略分解成不同维度的战略主题,从中找出关键驱动因素,从而推动企业价值创造,而这一过程为全面预算管理的实施提供了可视的、清晰的战略计划,为实现全面预算管理最终目标奠定基础。全面预算管理终究是为企业战略服务的,以企业战略为出发点。战略地图从财务、客户、学习成长和内部流程四个层面将战略进行全面分解并分析了各指标的因果关系,找出了影响企业价值实现与可持续发展的关键驱动因素,即各层面的战略主题。以战略地图的四个层面为基础制定全面预算指标,能够很好地使预算指标与企业战略衔接。同时,财务及非财务战略主题使得预算指标多样化,弥补了传统预算指标单一的缺陷。

......

3. LSE公司全面预算管理的相关问题及分析........26

3. 1 LSE公司概况.......26

3.2 LSE公司全面预算管理的基本情况.......27

3. 3LSE公司全面预算管理情况的分析.......31

4. LSE公司全面预算管理体系的构建.......34

. 1公司体系构建的总体思路和原则.......34

4.2公司全面预算管理的组织体系.......36

4. 3公.司战略地图的绘制.......36

4.4公司基于战略地图的预算目标.......41

4. 6公司实施全面预算管理的环境建设.......43

5.结论及研究局限性.......44

5. 1 结论.......44

5. 2研究局限性.......44

4.LSE公司全面预算管理体系的构建

4.1公司体系构建的总体思路和原则

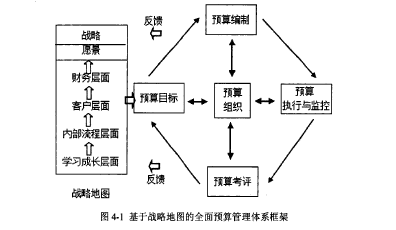

如图4-1所示,构建LSE乳业公司基于战略地图的全面预算管理体系,从战略地图的设计开始。根据平衡计分卡的四个维度分解企业战略并确定不同层面战略目标,同时依据战略与四个层面的因果关系及相互作用机制绘制战略地图。根据战略地图中的战略指标体系确定预算目标,并根据战略地图框架确定预算指标体系。在充分沟通的基础上进行预算的编制并按预算执行,执行过程中依据战略?地图各层面因果关系确定影响企业价值创造的价值链,并按该价值主线重点控制保障全面预算管理的有效执行。最后,LSE乳业公司以战略地图为考评依据,充分利用平衡计分卡这一战略衡量工具,依次对预算结果进行考评。通过全面预算管理的信息反馈对战略进行及时修正,保进战略目标的实现。LSE乳业公司基于战略地图的全面预算管理框架必须遵循和谐发展和可持续发展原则。考虑人力资源、环境等非财务因素的影响,同时注重短期财务目标与长期发展目标的平衡,对企业的发展具有重要影响。遵循和谐发展原则,将财务与非财务目标相结合,考虑人力、信息、环境等非财务因素的影响,通过战略目标的实现体现无形资产的价值,激励员工努力为公司工作,为LSE公司和谐发展营造良好环境。

......

结论

本文在战略地图和全面预算预算管理理论的基础上,通过对LSE乳业公司全面预算管理情况分析,并构建LSE公司基于战略地图的全面预算管理体系,得出以下结论:

1.本文基于战略地图和全面预算管理的理论,通过对LSE乳业公司全面预算管理情况的分析,构建LSE乳业公司基于战略地图的全面预算管理体系,从体系构建的总体思路及原则、全面预算管理组织体系、目标体系及循环体系进行阐述,为公司具体实施改进的全面预算管理提供参考依据。#p#分页标题#e#

2.基于战略地图的全面预算管理通过战略地图的四个层面及各层面指标间的因果关系,清晰地展示了企业价值创造的过程,加强了上下级的沟通,使员工能更明白企业的使命和责任,充分发挥员工的主观能动性,更好地为实现企业战略而努力工作。

3.基于战略地图的全面预算管理使企业能够以价值链为重点进行监控,对价值创造过程中的关键环节进行控制,根据指标间的因果关系找出差错的根源并加以修正,提高了全面预算管理的执行效率。

............

参考文献(略)