第一章 绪 论

第一节 研究背景及意义

2012 年 3月出台的国务院“十二五”医改意见明确,取消药品加成政策,并将公立医院补偿由服务收费、药品加成收入和财政补助三个渠道改为服务收费和财政补助两个渠道。随着新医改取消“以药补医”的政策不断推进,公立医院收入结构受到影响,总体收入下降。同时伴随着全民医保的推行,医保病人的比例明显提高,医保机构结合广大群众的集体性优势明显,价格谈判降低了医疗业务的边际贡献率,成本补偿困难进一步体现。为了更好更快地发展医疗卫生事业,国家对企事业单位、社会团体及私人办医的限制越来越少,逐步拓宽医疗卫生的投资渠道,鼓励多元化的、结构合理的医疗服务体系,因而民营医院的数量逐年提高,到 2013年末,民营医院的数量已达医院总数的 48%,占据了半壁江山。虽然目前民营医院的诊疗人次不到总诊疗人数的 10%,但是民营医院依赖其低成本低收费的优势正在快速拓宽市场,这对公立医院的长期可持续发展构成了极大的威胁。公立医院强化医疗成本核算及成本管理的需求日益强烈,对成本核算方法的改革和优化迫在眉睫。新医改前,科室成本法是大部分公立医院所采用的成本核算方法,目前还有相当一部分医院的成本核算还是以科室成本法为主。科室成本法将成本分摊到科室,核算结果太笼统,无法为医院成本分析、控制和管理提供详细数据支持,因而逐渐被淘汰。随着新医改的不断推进,医疗服务项目成本核算逐渐得到广泛的应用。医疗服务项目是医院成本核算的基础单位,对医疗服务项目的核算结果有助于医院基于病种层面和科室层面的数据分析,为医院的成本控制和管理提供了充足依据。新《医院会计制度》虽然倡导医疗服务项目成本法,但是对于具体的核算方法并没有给予明确的规定。

.....

第二节 研究内容与框架

在新一轮医疗卫生制度改革的层层浪潮中,在“降低医疗和药品价格”的强烈诉求下,开展医疗服务项目成本核算已成为当前医改的必然要求以及未来医院的发展趋势。本文以新医改倡导的医疗服务项目成本核算为切入点,对医院成本核算进行研究。本文通过对国内外相关文献的梳理和分析,运用时间驱动作业成本法,探索建立医院医疗服务项目时间驱动作业成本核算的模式,并结合某公立三甲医院的案例进行研究,设计具有针对性的方案,以 C 科室开展的项目为代表进行测试,尝试将时间驱动作业成本理论运用于医院成本体系的核算和管理之中。本文共分为六个部分。第一部分为绪论。主要对本文的研究背景和意义进行阐述,提出本文的主要研究内容,说明文章的结构框架,介绍本文的研究方法,最后列举本文的贡献和创新之处。第二部分为文献综述。以本文的研究内容为主线,对国内外医疗成本核算的研究现状以及时间驱动作业成本法产生、发展及应用现状的相关文献进行梳理,并在此基础上进行归纳总结,奠定本文的理论和文献基础。第三部分为公立医院成本核算现状。首先分析公立医院目前的经营环境对其发展的影响;其次明确新医改对公立医院成本核算的影响;最后指出公立医院成本核算现状及改革的必要性。第四部分为基于时间驱动作业成本法的医疗项目成本核算的理论分析及模型设计。首先阐述时间驱动作业成本法思想基本理论,分析将其运用于医疗服务项目成本核算的可行性与适用性,为基于时间驱动作业医疗成本法的核算提供理论依据;其次提出基于时间驱动作业成本法的医疗项目成本核算框架,并阐述如何进行闲置产能管理。

........

第二章 文献综述

第一节 医疗成本核算文献综述

王立彦、刘光远(2005)①指出,成本是组织在价值运动中要求的最低补偿,成本核算的有效性影响企业盈利能力的提升,决定企业是否能在复杂的竞争环境中立于不败之地。医疗成本是指医院在提供预防、医疗、康复等医务服务的过程中所消耗的物质资料的总价值和必要劳动价值的货币表现。医疗成本核算是指医院按照国家所要求的成本核算标准,选定成本核算对象、控制成本开支范围、归集并分配成本费用,对医疗服务提供过程中的各种资源要素进行相应的控制。医疗成本核算初步形成于 20世纪 50年代,西方国家的医疗成本核算主要借鉴企业成本核算方式,采用以数量为基础、对间接成本按照阶梯分配法进行分配的核算方法。这一方法开始收到了良好的反映,但是随着医疗卫生行业的不断发展变化,医院提供的医疗服务与企业提供产品的差异日趋明显,医疗行业的独特性、病种的复杂性、工作人员的专业水平以及患者病情的差异,使得医院成本核算趋于复杂,企业成本核算的模式已无法反映医疗服务成本的真实发生情况,人们开始走上对医院成本核算方式的探索之路。1973 年,国际保健组织的 Macdonald 博士等②提出将医疗服务成本分摊到病患身上的核算方法,简称患者成本法。该方法将医院总成本逐级分摊,最终分配到患者级别。这种方式主要核算的是科室成本和人工成本,并没有考虑全部资源耗费,因此该方法的结算结果不能反映医院成本的真实消耗。1974 年,日本一条勝夫教授提出,针对不同医院的特点对成本进行分科核算。他认为,随着医疗机构的逐步壮大,医院的总管理人——院长不可能对每一个机构的动向都了如指掌,因此应该在每一个部门任命一个负责人进行实质性的管理。

.......

第二节 时间驱动作业成本法文献综述

20 世纪 80 年代,集成制造飞速发展,制造企业人工成本大幅下降,制造费用则不断上涨,美国实业界普遍感到产品成本核算结果与真实成本脱节,成本扭曲普遍存在。罗伯特·卡普兰和罗宾·库伯注意到了这种情况,在对美国公司调查研究后,于1988年提出了以作业为基础的计算(Activity-BasedCosting,简称ABC)。作业成本法因其在间接成本的分摊和成本控制方面的突出优势,很快受到新兴制造企业的青睐,在 90 年代广泛流行起来。但是到了 20 世纪,那些率先使用 ABC的公司对 ABC的质疑不断增加,甚至不乏尖锐的批评。事实上,并不是使用者方法掌握错误,ABC系统未能成功的原因在于其本身固有的缺陷。卡普兰(2004)②在《哈佛商业评论》中提及 ABC 建立和维持成本太高,而且相对理论,不能适应企业复杂的经营状况。Thomson 和 Gurowka(2005)认为 ABC没有注意到闲置生产力,并不构成真正意义上的作业驱动,并且 ABC的实施只能针对特定的问题,并不能形成一个完整的管理体系。正当 ABC 陷入尴尬、进退两难之时,卡普兰教授针对 ABC 的诸多缺陷提出了解决之道——时间驱动作业成本法(Time-Driven Activity-Based Costing ,简称TDABC),并用数据证明 TDABC 的方法比 ABC 更为有效,TDABC 相对 ABC 更能反映错综复杂的实际情况,使用简便程度和准确性大大提高,同时,它简化了公司的作业成本财务核算系统,因而受到理论界和实务界的欢迎。

.......

第三章 公立医院成本核算现状......... 17

第一节公立医院经营现状 ....... 17

第二节新医改对公立医院成本核算的影响 ......... 25

第三节公立医院医疗成本核算现状及改革 ......... 27

第四章 基于 TDABC 的医疗项目成本核算.... 28

第一节时间驱动作业成本法理论分析 ..... 28

第二节基于 TDABC 的医疗项目成本核算的适用性分析.... 30

第三节基于 TDABC 的医疗项目成本核算的可行性分析.... 31

第四节基于 TDABC 的医疗项目成本核算流程........ 32

第五章 基于 TDABC 的医疗项目成本核算.... 37

第一节项目背景介绍 ......... 37

第二节基于 TDABC 的医疗项目成本核算的应用.... 40

第三节基于 TDABC 的成本信息分析...... 46

第四节基于 TDABC 的医疗项目成本核算的作用.... 49

第五章 基于 TDABC的医疗项目成本核算在医院成本管理中的应用分析

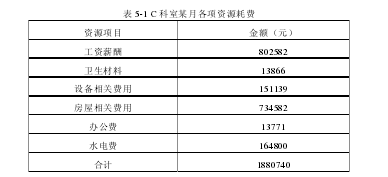

第一节 项目背景介绍

随着新医改的深化,医院成本核算细化到项目级次是未来的必然趋势;按项目报销的全民医保工作随着新医改广泛开展;按病种付费制度的研究和应用也要建立在项目成本核算的基础上。本文选取某三甲医院 F 医院为研究单位。该医院的成本核算主要涉及科室成本和以此为基础的全院总成本核算,还未细化到医疗项目级次。院领导已经意识到强化成本核算与管理的重要性,正在进一步开展医疗成本核算工作。如何突破当前核算瓶颈、尝试运用作业成本核算方法正是此次医院开展工作的主要目的之一。F医院作为一所历史悠久的综合性三甲医院,无论是在其现行的科室成本核算、医疗服务的提供和信息系统的使用和管理上都十分规范到位,这不仅有利于研究数据的取得,也使研究结果更加准确,从而更具有参考价值。院方在了解作者的研究意图之后,表示非常愿意配合作者以其为调研对象开展研究工作。出于某些客观原因,本文将隐去医院的真实名称和相关信息,但是本研究所采用的所有原始数据均来源于该医院的真实数据。#p#分页标题#e#

......

结论

在我国,随着医改的不断推进,医院的成本核算对象逐步由科室转向医疗服务项目。2012 年实行的新《医院会计制度》,倡导实行医疗服务项目成本核算,但是新制度并没有规定医院在进行成本核算过程中的具体做法。本文尝试引入国外最先进并在医疗机构中广泛使用的成本管理方法——时间驱动作业成本法对医院医疗项目成本进行核算与管理。本文通过理论研究和案例研究,得出以下结论:首先,基于时间驱动作业成本法的医疗项目成本核算较传统成本核算方法能更合理地分配医疗成本。时间驱动作业成本法考虑了有效产能,将闲置的产能排除在外,仅在真正的成本承担对象上合理分配成本。案例的核算结果显示,时间驱动成本法核算的结果更加符合实际,并且更有利于医院有效地实现成本分析和成本控制;其次,基于时间驱动作业成本法的医疗项目成本核算有助于医院更好地进行成本管理。医疗项目成本是病种成本和科室成本的基本组成单位,基于时间驱动作业成本法的医疗项目成本核算对医疗项目成本进行了科学的分配,从而明确了医院各科室、各病种间的成本划分范围,同时也为绩效考核提供了合理依据。因此,基于时间驱动作业成本法的医疗项目成本核算有助于提高医护人员的责任意识,不断激励员工优化业务流程,最终实现资源的优化配置。

............

参考文献(略)