第一章引言

1.1研究背景

本文主要研究的是会计信息的有用性,而研究对象是债券市场,并且细化到债券市场的发行市场领域,而最终的具体研究债券类型本文选择的是我国特有的城投债。通过城投债与非城投债的对比,探讨会计信息在城投债中的有用性。根据图表1,下文将这四个方面的背景做简要概述。上世纪八十年代会计职能到底是什么曾引起了学术界的热烈讨论,从一职能说到二职能说一直到全智能说等等。而现在我们所学教科书上对会计职能的普遍定义是核算和监督,核算经济活动并且对其进行监督。会计信息作为公司契约各方角色与资本市场联系的桥梁与纽带,大量实化研究已检验并证明了在权益市场背景下会计盈余及其组成部分具有信息含量和价值(BaU&Brown,1968;赵宇龙,1998;陈晓、陈小悦等,1999;孟焰、袁淳,2005等)。但是这些研究基本都是以股票市场为研究对象,股价是否反映披露信息(赵宇龙,1998;陈晓,1999;陆正飞,黄明辉,2002)及股票报酬率是否反映会计信息(陈信元,陈冬华,朱红军,2002)。并且信息质量的提高对上市公司股权融资成本的降低至关重要(Francis,2005)。就此问题会计界得出的一般结论是:在股票市场中,会计盈余及其组成信息具有价值相关性,并且能够提供投资者决策所需要的相关信息。会计信息有用性的研究取得了众多有价值的结论,但是这些研究成果主要集中在股票市场,对于会计信息在债券市场上有用性的研究成果和结论却非常的稀少。己有的关于会计信息在债券市场上有用性的研究思路主要是从股票市场及银行信贷市场上移植过来。而债券市场作为企业融资的一个重要渠道,对于扩大再生产、完善资本结构以及补充财务流动性都有着举足轻重的作用。随着债券发行规模的逐年扩大,作为供求关系决定性因素的债券定价在债券市场的发展中起着愈来愈明显的作用。会计信息能够提供相对及时、准确的信息,有助于降低债券定价过程中存在的信息不对称情况(施丹,2012;王博森,2014)。

.............

1.2研究框架

本文的研究主题是"会计信息在债券发行市场的有用性",出发点是"会计信息在城投债中相关性的'遗失'",所以本文的研究框架将从两个方面展开:一是会计信息;二是债券市场。要研究会计信息在债券市场的有用性,就要从债券市场所具有的恃性出发,然后将会计信息融合到特定的债券发行市场中去探究会计信息的有用性。传统的会计学理论中对众多的关键财务信息有了一定的解释,并就其作用的发挥提供了指引,比如资产负债率、利息保障倍数、流动比率、速动比率、净资产收益率等耳熟能详的财务指标。已有的许多文献关于这些财务指标在股票市场上有用性的发挥得到了许多的印证,也在债券市场上得到了部分的验证,但是有研究也显示"会计信息在城投债中相关性'遗失'"了,也就是说会计信息在城投债中作用的发挥受到了抑制、甚至完全失效。为什么会失效?如何失效的?本文将就该问题,结合城投债发行市场的具体实际,探讨会计信息发挥作用的环境,并就此得出一堅切合债券发行市场实际的结论和建议。我们要研究会计信息有用性的发挥,一定要明白会计信息作用的层次,如表1所示,"理论作用"是我们所学习到的、认知上会计信息所应该发挥的作用,也是我们在分析问题、解决问题时的出发点和基础;"表面作用"是在实践中我们所看到的会计信息所发挥的作用,有时候"表面作用"和"理论作用"会出现偏差,这是因为会计信息从理论到实践中间会经过许多的环节,这样就有可能导致会计信息"理论作用"的扭曲,表现为会计信息相关性的'遗失';"真实作用"是通过分析会计信息从理论到实践所经过的环节,从而得出会计信息是否出现了相关性的遗失,"真实作用"是将理论和实践结合起来得出的会计信息作用。

........

第二章文献综述

2.1文献综述概要

本文的研究主题是会计信息在债券发行市场的有用性。而在文献综述方面将从四个方面进行阐述:①鉴于会计信息在股票市场有用性研究的成熟性,股票市场与债券市场的相似性就可以直接采用股票市场上的研究经验对债券市场进行研究。②阐述了会计信息在债券市场研究的现有成果,主要是根据债券市场与股票市场的相似性而得出来的一些研究经验。⑨在研究股票市场的时候,股票的收益率是一个研究的重要因素,因此在这阐述了在债券市场中哪些因素是此较重要的因素,并就送些因素之间的关系进行简单介绍。④同会计倍息在股票市场发挥作用一样,在债券市场中会计信息并不是一个唯一的决定因素,期间还有众多的其他因素发挥了决定作用。

..........

2.2债券市场与股票市场相似性研究

股票市场上的某些市场特征在债券市场上也同样有所体现.林晚发(2013)研究结果显示除了在股票市场中分析师对上市公司盈余的预测与资产价格么间存在盘著相关性外,在债券市场中同样也存在影响债券市场资产价格的因素,比如分析师预测分歧度与债券信用利差之间存在显著的正相关性等。股票市场和债券市场之间还存在着分割性,也就是债券市场存在着与股票市场所特有的性质,史永东(2013)就发现股票市场与债券市场联动效应总体不显著;袁超(2008)发现由于市场运行情况和国家宏观政策等外部不确定因素的影响,股票市场和债券市场的相关关系存在结构性变化,同时两个市场对冲击的反应程度也不尽巧同。正是基于债券市场和股票市场具备的这种相互关联同时又具有各自特征的性质,我们可将在股票市场上得到的许多规律性的结论带到债券市场中进行检验和创新,同时发现一些债券市场多特有的性质。

........

2.3会计信息在债券巧场有用性研究

会计信息在债券市场有用性的研究主要是指会计信息作为有价值的信息降低了信息不对称的程度,同时对债券的定价具有决定因素。规模较大的企业在资本市场上的信息披露更加的充分,这有其两方面的原因:第一资本市场将更多的精为集中于大型企业(eman和ghes,1991);第二规模较大的企业倾向于向外界自愿披露更多的信息(Chow和Wong,1987)。对本文研究对象城投债的发行人来说,由于是非上市公司,信息披露比较少,同时不太愿意向外界主动披露更多的信息,因此在债券发行过程中,发巧人提供的会计信息就成为投资者获得的少有的会计信息。同股票市场一样,在债券市场中会计信息对债券定价具有重要作用,特别是发债主体的盈利能力营运能力和现金流量水平是其所发债券信用等级变动的重要驱动力(施丹,2012)。在股票市场上信息的有效披露数量化及质量都呈现出与誠资成本的负相关性(注释等,2004;沈艺峰等,2005)。而同股票市场一样,在债券市场中也存在着发行人与投资者之间的信息不对称问题,而这种信息不对称会影响到投资者所要求的利率。企业债券发行人与投资者之间信息不对称的程度越高,债券发斤的信用利差越大,相反信用利差越小(周宏,2012)。

.......

第三章理论分析与假设........18

3.1理论分析.......18

3.1.1债券发行过程基本情况.......18

3.1.2债券定价路径理论模型重构.......19

3.1.3前人研究中存在的问题.......22

3.2研究假设.......23

第四章itig样本.......29

4.1样本选择.......29

4.2变量说明.......29

4.2.1变量表格.......29

4.2.2衡量会计信息质量的说明.......30

4.3模型设计.......31

第五韋实证结果.......33

5.1描述性统计.......33

5.2基本分析.......33

5.3会计信息的正确选取.......36

5.4评级虚増.......44

5.5城投债相关性的遗失.......49

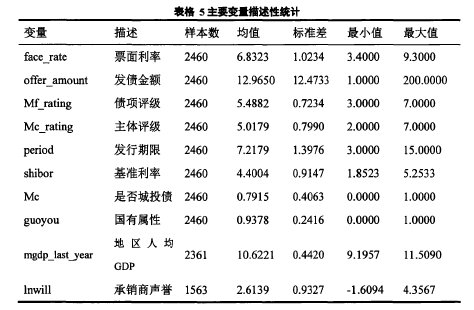

第五章实证结果及分析

5.1描述性统评

根据前人文献,信用评级越离,债券发斤利率越低。因此本文首先对样本数据按照信用评级分类统计出债券发行利率的均值等变量。表6表示的是不同信用评级下债券发行利率的描化性统计。透过该表,不论是债项评级还是主体评级,基本都是随着评级的提髙,企业债券的发行利率就会降低,基本能够看出信用评级与发行利率的负相关关系。债券发行利率一般是基准利率+信用利差的方式构成,其中基准利率的走势基本能够反映债券利率发行的走势。施丹(2012)采用一年期定期存款利率表示基准利率,但是本文中采用shibor(上海银行间同业拆借利率1Y)数据作为基准利率,这也是比较符合实际情况的。通过上面的占比图分析来看,不论是债项评级还是主体评级,债项评级AA级以上的占比98.6%,主体评级M级以上的占比80.3%;对于城投债来说其债项评级和主体评级,评级为AA的都占了60%以上,债项评级AA级以上的占比98.61%,主体评级M级以上的占比79.71%。综上,城投债的区别主要体现在其AA级以上的评级占比较少,绝大多数都是AA级别的评级。#p#分页标题#e#

........

结论

城投债经历了从无到有,历经五年的辉煌之后,现在又要走向结束。一方面需要肯定城投债对我国基础设施建设以及民生改善方面作出的贡献,另一方面我们还需要承认城投债的大量发行带来的债务风险。许多国内学者探讨了城投债的特征,并且得出了会计信息在城投债中的相关性遗失的结论,但是并没有学者就此给予一个合理详细的解释,而本文对此从多个方面就该问题进行了讨论。本文从三个方面揭示了会计信息在债券发行中发挥作用的机制和持征,并就城投债与非城投债展开了讨论,阐释了会计信息在城投债中的作用,结论城投债经历了从无到有,历经五年的辉煌之后,现在又要走向结束。一方面需要肯定城投债对我国基础设施建设及民生改善方面作出的贡献,另一方面我们还需要承认城投债的大量发行带来的债务风险。许多国内学者探讨了城投债的特征,并且得出了会计信息在城投债中的相关性遗失的结论,但是并没有学者就此给予一个合理详细的解释,而本文对此从多个方面就该问题进行了讨论。本文从三个方面揭示了会计信息在债券发行中发挥作用的机制和持征,并就城投债与非城投债展开了讨论,阐释了会计信息在城投债中的作用,如下表所示;怀疑,那么收入信息的作用变弱就显得很正常了。但这不能说是会计信息没用了,而是说明投资者在分析会计信息的时候更多的分析了会计信息的本质;而净利润的虚增带来的发行利率的提高并没有在城投债和非城投债间产生区别,也正如上文的介绍的,在城投债的申报材料里面往往会有政府补贴承诺,所投资者对城投债净利润的可持续性以及质量还是比较信任的,在与非城投债的比较中并没有显现出差异性。

............

参考文献(略)