第 1 章 绪论

1.1 研究背景和意义

信息能否准确、及时、充分的流动对资本市场资源的有效配置起着重要的作用,而信息披露是信息在公司与市场间流动的主要方式。投资者做出的决策判断是以上市公司的预计的将来的业绩为基础,而上市公司的信息披露是衡量企业未来业绩的依据,影响着投资者对企业未来的业绩评价,因此上市公司的信息披露受到了投资者普遍的重视。一直以来,上市公司都将会计信息作为其对外披露的一个重要组成部分,所以会计信息质量如何将在很大程度上影响投资者做出的判断决策。随着价值投资理念越来越深入人心,上市公司在信息披露方面受到了来自于投资者的更高要求,除了要求披露会计信息外,还对会计信息的披露形式、内容、质量和规范等方面提出了更加严格的要求。特别是关于公司的盈利水平和未来有关收益的信息,受到了投资者格外的关注。因此,信息披露质量能否对权益资本成本产生影响,其影响的机理又是什么,对该课题的研究具有重大的理论意义。本文将上市公司的信息披露质量与权益资本成本相结合,选择投资者作为研究的切入点,试图通过将投资者对信息披露质量的评价和其对企业股票未来的估值联系起来找出信息披露质量影响权益资本成本的作用机制,并运用实证检验其作用效果。研究结果有助于为我国上市公司信息披露质量的提高,注入新的动力,并针对性的提出相关的政策建议,以期为上市公司、投资者以及监管部门的行动提供参考依据,促进我国的资本市场更加健康发展。

……….

1.2 研究内容及框架

本文遵循理论基础—作用机制—实证分析的路径进行分析,分为六个部分,各部分概括如下:第一部分是绪论。这部分对全文从整体上予以系统介绍,主要阐述了选题的研究背景及意义,说明论文总体的框架结构、研究思路及方法,并指出文章可能的创新及特色。第二部分是文献综述。归纳并整理了国内外的相关文献,梳理了有关两者相关关系的研究成果,并对国内外理论与实证研究进行了评述。第三部分是信息披露质量与权益资本成本的界定与衡量方法。这一部分介绍了两者的内涵,并总结回顾了两者主要的衡量方法。结合本文研究视角,指出本文将用采用深交所公布的信息披露评级衡量信息披露质量,权益资本成本采用面向未来风险报酬评价的 PEG 模型计算,并各自说明选择的理由。第四部分是信息披露质量对权益资本成本的理论基础与作用机制分析。这一部分主要运用信息不对称理论、有效市场假说、委托代理理论、公司治理理论,重点关注信息披露质量影响权益资本成本的作用机理,得出通过影响股票的流动性和投资者的风险预测两个方面进行作用。第五部分是实证检验部分。实证部分主要阐述实证的步骤,包括提出本文的研究假设,结合本文的内容,进行研究设计。样本选取 2011-2013 年深圳证券交易市场上主板 A 股的上市公司,本文选择采用深交所公布的上市公司信息披露评级衡量信息披露质量,采用 PEG 模型估算权益资本成本,在控制了 系数、公司规模、市场风险、财务风险、盈利能力变量,通过对主要研究变量进行统计分析,得出研究结论。第六部分是研究结论、政策建议以及局限性。本文得出两者呈负相关的研究结论,并针对该结论结合我国的实际情况从法规建设、公司管理、资本优化和提高审计质量等方面提出改进建议和措施。最后指出了本文研究的局限性及有待进一步改进的方向。

………

第 2 章 信息披露质量与权益资本成本研究综述

2.1 国外研究现状

国外绝大多数研究都认为两者存在着负相关的关系,并且大多数国外学者分别从股票流动性、风险补偿理论间接的来解释两者的这种负相关。也有部分学者从直接影响的角度来分析两者的关系。除此之外,也有少数学者怀疑这种负相关关系,认为公司的信息披露质量提高时,会使权益资本成本升高。另外,有些学者通过了实证来验证两者的相关关系。Mendelson 和 Amihud(1986)从股票买卖价差的角度进行分析,信息披露质量的提高,将降低股票价差,增强股票的流动性。当信息披露质量较高时,交易的额外成本会减少,投资者回报率降低,权益资本成本也得到降低的效果[1]。Diamond 和 Vercchia(1990)也从股票流动性方面研究了两者的关系,当公司信息披露增加时会降低不同交易者之间信息不对称。股票的流动性也会随着信息不对称的降低得以增强,一部分包含在交易中的成本溢价降低,使权益资本成本下降[2]。Welker(1995)研究财务分析师对公司的信息披露质量的排名,分析不同排名下股票的价差,结果发现两者呈负相关关系[3]。Healy(1999)、Leuz 和 Verrecchia(2000)通过各自研究提出利用换手率衡量股票流动性,信息披露质量通过影响换手率进而影响到股票流动性。对于排名靠前的公司,公司的股票回报及流动性也会提高[4]。Bloomfield 和 wilks(2000)都通过研究发现:信息披露质量的改进会促使投资者对股票出更高价格,促使该类股票流动性得以提高,使该类股票权益资本成本降低[5]。

……..

2.2 国内研究现状

近年来,国内学者也对我国资本市场上两者的关系问题进行研究,国内学者通过对信息披露质量的衡量采用不同的方法来研究两者的关系。有的学者采用替代变量,有的学者采用权威机构公布的衡量指标,也有学者自行构建指标体系进行衡量。根据学者采用的不同方法对国内的研究状况进行分析。汪炜、蒋高峰(2004)选取 2002 年度沪市的 516 家 A 股公司进行研究,利用公布的临时公告和季报作为其的替代变量。研究结果表明高质量的信息披露能够使权益资本成本降低。他们也对不同行业进行研究,指出不同的行业状况会对权益资本成本的影响存在差异,并且公司的行业信息越专业,对其的影响也越大[20]。曾颖、陆正飞(2006)选取深市 A 股 2002-2003 年度 283 个样本,两人选取了披露的总体质量与盈余披露质量两个指标作为其替代变量,权益资本成本的衡量GLS 模型,分别将β系数、财务风险、资产周转率、公司规模、账面市值比等变量作为控制变量,最后高质量的信息披露会使公司边际融资成本下降[21]。杨之曙和彭倩(2004)提出:收益平滑度与收益激进度两个指标作为其替代变量,结果指出中国当前信息披露质量的总体趋势在上升,然而他们没有指出上升所带来的经济效应。黄娟娟、肖珉(2006)[22]则选取收益的不透明度指标进行衡量,选取 1993-2001 年证券市场上市公司进行实证检验。结果表明:高质量的信息披露可以使权益资本成本降低[23]。

………

第 3 章 信息披露质量与权益资本成本界定及衡量.........11

3.1 信息披露质量的概念及界定.........11

3.2 权益资本成本的界定及衡量.........15

3.3 小结.......20

第 4 章 信息披露质量影响权益资本成本的理论.......22

4.1 信息披露质量与权益资本成本相关理论分析.....22

4.2 信息披露质量对权益资本成本作用机理分析.....24

4.2.1 高质量的信息披露能够提高股票流动性.........24

4.2.2 高质量的信息披露能够降低预测风险.......25

4.3 小结.......25

第 5 章 信息披露质量对权益资本成本影响.......27

5.1 研究设计.....27

5.2 样本选取与数据来源.........30

5.3 实证检验及结果分析.........31

5.4 小结.......37

第 5 章 信息披露质量对权益资本成本影响的实证检验

5.1 研究设计

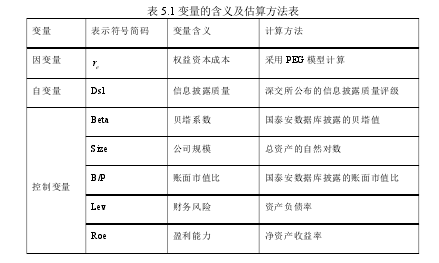

结合理论基础及提出的作用机制得出:一是投资者做出的决策与股票的流动性有很大的关系,当股票的流动性强时,投资者由于流动性产生交易成本、风险就会降低。信息披露质量的提升,会使股票的流动性增强,降低交易成本,最终使权益资本成本降低。另一种作用机制指出,当投资者认为购买该股票预期的风险高时,投资者通过要求更高的投资回报弥补其未来获得收益不确定性。因此提出假设:信息披露质量与权益资本成本负相关。目前主要是采用回归分析法研究一些相互依赖的定量关系的统计分析方法,根据本文的研究内容,采用回归分析法研究两者的相互关系。依据本文的研究内容,自变量共有六项,最终选择多元线性回归分析。通过对信息不对称、有效市场假说等基础理论的研究,依据作用机制的分析提出:自变量为信息披露质量,因变量为权益资本成本,控制变量为贝塔系数、公司规模、财务风险、账面市价比及净资产收益率建立以下回归模型。

……..

结论

本文从投资者的研究视角出发,根据“基本理论—作用机制—实证检验”的思路,主要进行三方面研究。一是基本理论分析,全面深入的研究上市公司信息披露的质量对股票流动性及投资者的预测风险产生的影响。二是利用基本理论,提出两者的作用机制,并将其应用于实证检验。三是采用系统科学的实证研究方法检验我国上市公司两者的相关关系。本文的主要研究结论如下:#p#分页标题#e#

第一,信息披露质量的高低直接影响着上市公司的权益资本成本。高质量的信息披露会使权益资本成本降低。就上市公司来说,投资者的信任会通过管理层改善信息披露质量而增加,从而增强其股票流动性,使权益资本成本降低;从投资者的角度出发,较高的信息披露,会提供更多更可靠的信息,降低信息不对称,减少预测风险,降低要求的回报率。通过实证检验也可看出,信息披露质量的提高会对权益资本成本的降低有着积极的作用。

第二,我国对上市公司的信息披露制度从法规和政策的角度对其进行了完善,但依然也有部分上市公司隐瞒重要信息以误导投资者的现象发生,因此证券市场的相关制度规范仍然需要不断完善。

............

参考文献(略)