第一章 绪论

1.1 研究背景及意义

21 世纪以来,中国发生了很多违规的上市公司,如琼民源、大庆联谊、银广夏、PT 红光、郑百文等等,很多财政丑闻都归因于上市公司的违规行为,中国上市公司发生违法违规的比例远高于欧美,而这些频繁的违规行为,是证券价格操纵证券市场的直接结果,投资者的投资收益和投资风险不均衡,构成证券市场中的“投机”和“鼠患”等不公行为。2001 年之后,大多数专家、学者开始研究国内证券市场违规行为,当时偏重从定性层面总结信息披露、内幕交易等方面的违规行为。对于博弈论和统计学为基础的研究,近年来有明显的增加。违规行为的猖獗,导致我国证券市场前所未有的信用危机,背离了证券市场生存和发展的基础和“三公”的原则。一方面加大了证券市场的投资风险,一方面又直接损害了投资者的利益,阻碍我国证券市场发展。大大影响证券市场优化资源配置功能,对我国社会的经济和人民的生活造成巨大损失。国内外资本市场持续发生的上市公司违规案件,严重影响着资本市场发展。所以,有必要严厉打击违规上市公司。在监管上市公司违规方面,我国政府不断完善各项法律法规和制度,我国学者对上市公司违规的处罚有效性问题有相当的研究。近几年来,上市公司违规问题屡禁不止,严重危害了我国证券市场的发展,公司治理等诸多影响上市公司违规行为发生的监管问题需要我们更为重视。舞弊性财务报表的原因和机会促成上市公司违规行为发生。财务报告舞弊的动机可能是为筹集更多资本所有者的需求和压力;传播相关财务报表欺诈的机会可能是无效的和不负责任的公司治理。有时也可能是由董事会和审计委员会中占很大比例的内部人引起的。市场参与者,包括投资者和债权人,都期望机警、积极的公司治理能确保财务信息的诚信性与质量。公司治理目前已成为学术与实务界的研究课题,它的建立是为了维持公司财务报表的真实性,使其免受盈余操作。“两权分离”必然产生委托代理关系,两者利益与目标不一致且信息不对称,就容易发生逆向选择和道德风险问题。为解决这些问题,而引进了公司治理并由此找出相关对策。公司治理从广义上说,分为内部治理和外部治理,本文主要研究对象是公司内部治理结构对上市公司违规行为的相关性,即主要通过对股权结构特征、董事会特征,监事会特征,高管激励对上市公司违规行为的影响做出分析。

………

1.2 研究思路和主要内容

1.2.1 研究思路

为了达到一定目的的上市公司,故意向利益相关者提供不真实、不完整、甚至是歪曲的经营业绩、财务状况、风险状况等基本信息,公司内部结构存在诸多利益相关者,包括股东、董事会、经理,这些利益和绩效确定企业的发展方向。公司治理结构分为外部和内部治理结构,内部治理结构的核心是机构和权力的划分;外部治理结构是指通过公司外部环境发生作用的各种控制或激励方式,主要有市场力量以及法律、监管和政治体制等。根据违规行为和上市公司内部治理的相关理论支持本文的假说,并通过所选指标与控制变量来研究公司内部治理与上市公司违规行为的关系,主要包括描述性统计、相关分析和回归分析,进而得出本文的结论。

……….

第二章 文献综述与理论基础

2.1 文献综述

尽管西方发达国家的资本市场拥有更为完善的制度安排,但也不能完全排除上市公司违规行为的发生。通过阅读国外文献的可以发现,国外学者认为公司内部治理过程的建立是为了维护公司财务报表的可信度,使其免受盈余操作。上市公司违规动机可能与筹措额外资本的需要和所有者的压力有关,有时也可能是占很大比例的董事会和审计委员会的内部人士。市场参与者,包括投资者和债权人都期望机警、积极的公司治理,以确保上市公司的合规行为。Loebbecke 和 Willingham 发现违规信号可以确定:当局者说慌,作弊,激进的披露政策,喜欢推卸责任,存在以会计数字为基础的契约、经营业绩不佳和夕阳产业,决策高度集中,内部控制薄弱,经常有大量的关联交易等[1]。Nourayi 发表激励相容约束下最大化其效用的基本框架,发现股票价格产生的反应和违法处罚的严重程度有关[2]。由美国经济学家伯利和米恩斯的合著中首次提出委托代理理论,被誉为公司内部治理开山之作。他们认为企业两权分离使得经营者并不是完全按照业主的利益目标以追求利润最大化[3]。交易成本理论,由科斯提出了“供应商”的性质,科斯将交易作为单位,以节约交易成本为中心,描述了各类交易具有的特点,然后提出并分析了釆用不同的系统来协调不同交易的观点。威廉姆森提出“治理结构”概念。弗里曼提出利益相关者理论。认为不同利益相关者的参与对公司的发展非常重要,企业追求的不仅是股东利益,也包括其他相关者的利益。

………….

2.2 理论基础

70 年初,三位美国经济学家就开始研究信息不对称现象,它开拓了市场经济新的视角。在市场经济中,人们对相关信息的理解是不同的,就是所谓的信息不对称。掌握信息较多者,在市场经济中处于优势,而信息贫乏者,则处于被动的地位。该理论认为:掌握较多信息的一方通过传递准确信息而在市场中获利,而信息较少的一方将尝试从另一方获得信息。而证券市场参与者因为彼此的位置,行业背景的差别,导致信息不对称现象非常严重,信息不对称可能是内容上的不对称,也可能在时间上是不对称的,其中某些参与者以信息优势地位,做一些获取超额利润的决定,这就为因信息不对称而发生违法行为创造了温床。非合作博弈论是指人们的行为互动时,双方不能达成一个彼此具有约束力的契约。该理论强调个人理性、个人最优决策,所谓理性人,在经济学中把合乎理性的人简称为理性人,指每个从事经济活动中的人都是利己的,力图以最小的代价使自己的利润最大化。其结果可能有效,也可能低效。在政策环境下,非合作的框架,所有的人类行为都被视为个人行为,它主要强调独立决策的人,不管其他人的策略环境。就是我们通常所说的博弈,往往在很多情况下,博弈不仅包含了冲突的元素,也包含合作。即冲突和合作的统一体。频繁发生的违规实质上是不同利益主体博弈的结果。由于企业契约的不完备性,违规上市公司控股股东与其他利益主体的博弈具有非合作博弈的特征。在实证研究中,假设是基于国内外的文献和理论基础。因此,本章主要探讨公司内部治理与上市公司违规行为的理论基础,为下文假设的提出和模型的建立提供铺垫。

………..

第三章 研究设计........ 24

3.1 样本选择与数据来源........ 24

3.2 定义变量.... 24

3.3 模型选择.... 27

3.4 本章小结.... 27

第四章 实证分析........ 28

4.1 描述性统计分析.... 28

4.2 T 检验......... 33

4.3 变量相关性检验.... 34

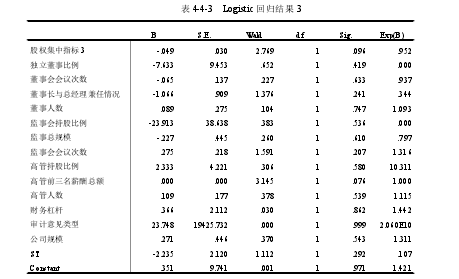

4.4 Logistic 回归分析..... 38

4.5 本章小结.... 44

第五章 对策建议与研究展望.... 46

5.1 对策建议.... 46

5.2 研究展望.... 47

第五章 对策建议与研究展望

5.1 对策建议

为保障我国资本市场更为健康地发展,必须加大对上市公司违规行为的治理力度。对上市公司违规行为的治理,应首先从源头监管,完善公司内部治理。如本文实证分析所得,通过对发生虚假记载上市公司内部治理的违规样本和配对样本实证分析,发现股权集中度、董事会持股比例、监事会会议次数、监事会持股比例、高管持股比例、高管规模在实证中对上市公司违规行为的正相关但影响不是很明显,因此减小这些变量能在某种程度上减少违规发生的可能性;董事长与总经理是否兼任情况、董事会会议次数、独立董事比例、董事会规模、监事会规模在实证中对上市公司违规行为的负相关影响也不是很明显,因此增大这些变量能在某种程度上减少违规发生的可能性。通过对发生推迟披露上市公司内部治理的违规样本和配对样本实证分析,发现在所有影响因素中,股权集中度与上市公司违规行为呈显著的负相关关系,这说明股权集中度在某种程度上对上市公司违规行为的发生产生显著影响,由于股权集中度与上市公司违规行为呈显著的负相关关系,因此增大股权集中度以减小违规行为发生的可能;而董事会会议次数与上市公司违规行为显著正相关,这说明董事会会议次数在某种程度上对上市公司违规行为的发生产生影响,由于董事会会议次数与发生上市公司违规行为的可能性显著正相关,因此减少董事会会议次数,减少上市公司违规行为的发生;监事会持股比例呈显著的负相关关系,这说明监事会持股比例在某种程度上对上市公司违规行为的发生产生显著影响,由于监事会持股比例呈显著的负相关关系,因此增加监事会持股比例以减小违规行为发生的可能。通过对发生推迟披露上市公司内部治理的违规样本和配对样本实证分析,在所有影响因素中,股权集中度与上市公司违规行为呈显著的负相关关系,这说明股权集中度在某种程度上对上市公司违规行为的发生产生显著影响,由于股权集中度与上市公司违规行为呈显著的负相关关系,因此增大股权集中度以减小违规行为发生的可能;而董事会会议次数与上市公司违规行为显著正相关,这说明董事会会议次数在某种程度上对上市公司违规行为的发生产生影响,由于董事会会议次数与发生上市公司违规行为的可能性显著正相关,因此减少董事会会议次数,减少上市公司违规行为的发生。#p#分页标题#e#

……….

结论

本文通过对公司内部治理与上市公司违规行为相关性的实证研究,发现了建立企业内部有效制衡约束机制的重要性,因此提出以下完善公司内部治理的对策:

(1)健全股权结构。通过本文的实证研究发现,股东大会制度影响着违规行为,更好的发挥股东大会作用,主要通过股东大会的治理和股权集中度等方面的改善,进而减少违规行为发生的可能性。

(2)规范董事会制度。通过本文的实证研究发现,董事会制度影响着违规行为,更好的发挥董事会应监管的事物,主要通过规范董事会会议召开次数、独立董事比例、董事会人数等方面,进而减少违规行为发生的可能性。

(3)强化监事会功能。通过本文的实证研究发现,监事会也影响这违规行为,更好的发挥监事会功能,主要通过监事会会议、监事会人数等方面,进而减少违规行为发生的可能性。

(4)引入高管激励制度。通过本文的实证研究发现,高管激励也对违规行为有着一定的影响,主要通过高管规模、高管薪酬等方面进行改善,进而减少违规行为发生的可能性。

......

参考文献(略)