第一章 绪论

1.1 研究背景及意义

在经济高速发展的今天,我国商业银行为了自己的可持续发展,也在不断的扩大自己的规模,但却产生了很多问题。在 2013 年的 6 月,多只银行跌停或接近跌停,而 2015 年的 1 月,上市银行却又短暂的拔高股价,如此波动的股价情况十分令人担忧。多家银行股被推上风口浪尖,此时人们才真正开始审视银行过度扩张下引发的问题。银行为求高速发展,就会将更多的贷款项目和理财业务投放到房地产项目和政府项目中去,一旦当大部分的项目投放资金紧缩时,各家商业银行的不良贷款也随之上升,同时在每年的 6 月份,银行要向财政上缴税收,这些共同的原因导致了明面上的银行资金短缺的表象。不仅如此,其他的影响更容易使大家担忧。虽然商业银行可以通过表外业务获得一定的手续费收入或收益差,一旦风险出现,很容易由表外传导至表内。随着信贷的扩张,实体经济也受之影响,给银行带来了更多的不良资产,利润也相应减少。银行的流动性也受信贷扩张的影响,而流动性变差又带来了流动性风险,流动资金减少出现钱荒的危机。以上等等现象,都不得不让我们重新审视银行业的过度扩张问题,而现今政府也不再也一味的采取不断救市的做法,而是让银行在市场上自动调节,在这些种种现状下,我们更应该看到银行业存在的风险问题,特别是存在的财务风险问题。历史上的 1890 年,伦敦的企业因为金融危机相继倒闭,巴林银行也只是在外界的资助下才得以幸存,美国、澳大利亚等国如同传染病一样遭遇了一段较长的的经济危机,1928 年的经济连锁反应使得纽约经济繁荣,拉丁美洲等国却陷入经济萧条。随着经济的反作用力,后者又会反过来作用繁华爆发经济危机。由此可见金融危机的传染性十分之大,不仅仅波及一个国家的经济受其影响,甚至传导至全球。

………..

1.2 文献综述

国外对银行财务风险评价及控制的研究,大都是对银行财务风险的模型计量上和全面风险管理上财务风险研究。随着理论研究和实践研究的不断深入,国外学者们不断创新思路,通过结合定性的定量分析的研究来财务风险评价与控制。国外最早开对不同公司不同的财务指标研究的是美国学者 Fitzpatric(1932),他比通过对不同公司的不同财务指标分析得出:研究中的 19 个上市公司在财务指标方面存在显著性的差异。而在上述的研究结论之后的,对于财务指标的研究方面很长一段时间没有新的突破,在 1968 年 Beave 提出了单变量模型的财务风险识别方法,他对上市公司的 14 财务状况进行比较分析,得出净收益资产总额比、现金负债总额比、资产负债对企业的财务风险识别有一定作用。Secrist(1938)是单变量统计分析法和银行风险研究中的的代表,他将此新的分析方法融合到银行风险研究中。文中选取了美国 1929 年—1933 年间破产的 735 家银行和未倒闭的 121 家银行为破产的银行样本进行分析,他通过分门别类对这两类银行的多项财务指标进行统计分析,以找到这两类银行在财务指标上的差别。但是,单变量统计分析方法还是不能综合反映商业银行的财务风险。美国学者 Edward I. Altman o Edward I. Altman(1968)在创建了多元线性函数模型中比较具有代表性的模型——Z 模型,经过对 66 家公司的财务状况的研究,他发现 Z值越低,上市公司财务经营状况也相对越差,存在的财务风险也就越大。Ohlson(1970)则是采用了 Logistic 分析方法建立模型评价企业财务风险,他选取了 311 家包括正常和非正常公司作为研究对象,通过模型分析计算得出:经营业绩状况、公司规模、企业资本结构和资产变现能力这四个方面可以有效的对财务正常公司和非正常公司财务状况进行区分。此方法的研究结果在财务研究上具有代表性的意义。

………..

第二章 商业银行财务风险概念界定

2.1 财务风险的概念

对财务风险的定义不同学者和专家有着不一样的定义和理解。但是对于属于风险类的财务风险来说,大致上主流观点对财务风险含义的界定有着两类不同的论点:一种是财务风险主要表现在财务经营活动中,这类学者认为企业可能由于财务风险的各种不确定因素遭遇一定的损失;另一类是财务风险主要表现在筹集资金活动中,这类学者认为企业为了筹集资金完成经济活动而引发的负债,由于可能存在资不抵债的情况,给企业带来损失的风险。

………

2.2 商业银行财务风险的概念

根据中国人民银行 2014 年发布的我国金融市场运行情况统计数据来看,2014 年末,银行间市场各类参与者共 6462 家,较去年末增加 607 家,同比增加 10.4%。其中,境内法人参与机构为 1848 家,境内非法人机构投资者为 4434 家[2]。在 2014 年,金融机构的年末总资产达 1723355 亿元,较去年年末增长 13.87%,总负债达 1600222 亿元,较去年年末增长 13.35%,商业银行年末总资产达 1347978 亿元较去年年末增长 13.47%,占银行业金融机构比例 78.22%,总负债达 1250933 亿元,较去年年末增长 12.88%,占银行业金融机构比例 78.17%,我国金融市场银行间市场投资者也呈现多元化的趋势。从如此庞大的经济数值来看,商业银行一直以来占据着我国经济和发展的主体地位。同时由于商业银行的风险的对象不同于其他行业,银行的经营对象就是货币本身,而货币却又是一种风险性极强的且不稳定的,特别是在我国商业银行蓬勃发展的今天,商业银行的风险管理也就成为了银行经营发展的永恒核心。根据不同的研究重点和研究方面,商业银行风险可以有不同的划分方法。要控制和管理银行的风险就要对其有着深刻的认识和科学的评价方法。中国银监会(2004)制定了《股份制商业银行风险评级体系(暂行)》,该体系对商业银行风险进行了较为全面标准精细的分类。在《评级体系》中,商业银行风险被分为管理状况、盈利状况、资本质量、资产安全状况、流动性状况、市场风险状况这六大方面。该体系有助于监管部门定性和定量的角度分析我国商业银行的财务风险,同时也是银行内部风险自查的一个标准。我国商业银行在风险广义的划分中,又被分为五类:信用风险、市场风险、流动性风险、资本风险以及操作风险。此类分法有助于风险管理的实践。

……..

第三章 我国商业银行扩张及财务风险现状......... 14

3.1 商业银行扩张分析 ......... 14

3.2 商业银行财务风险现状分析 ....... 18

3.3 商业银行过度扩张下财务风险变化和特点 ....... 22

第四章 我国商业银行过度扩张下财务风险指标.... 25

4.1 商业银行财务风险指标的构建 ..... 25

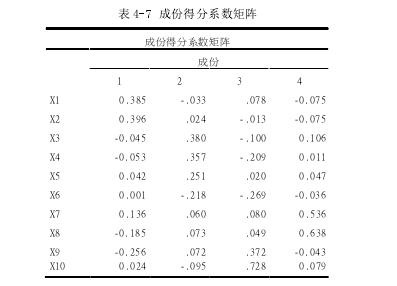

4.2 财务风险因子分析的综合评价 ..... 27

4.3 财务风险聚类分析 ......... 35

4.4 商业银行过度扩张下财务风险综合评价结果 ..... 36

第五章 商业银行过度扩张下的财务风险成因分析........ 40

5.1 商业银行贷款和中间业务不足 ..... 40

5.2 商业银行对财务风险的会计处理存在顺周期性 ......... 40

5.3 缺乏有效的内部财务风险控制机制 ....... 41

5.4 决策层欠缺手段及信息 ..... 41

5.5 金融市场及金融监管都相对滞后 ......... 42

第六章 我国商业银行过度扩张下财务风险控制

6.1 转变商业银行业务发展模式

利率市场化以后,由于各家银行的竞争,银行提高存款利率来吸收更多的客户,这样导致的结果就是负债成本增加,传统的利息差收入开始减少。同时在现有的资产负债的经营情况来看,大多数客户还是属于对于贷款需求大于供给,也就导致了银行本身吸收存款能力下降。针对现有收入来源单一的情况,商业银行应该加紧推进创新步伐,采取多样化的产品营销,在巩固现有传统的业务基础上,开发更多的新业务。在新业务中,当属于中间业务为典型,中间业务是商业银行在市场竞争中的有效手段之一。中间业务不仅能带来较好的利润收入,同时它的风险低逐渐使其成为各家商业银行发展的首选。商业银行在发展中间业务的时候应该做到:一是创新产品。现有市场上的中间业务十分单一,基本一家银行有,各家银行纷纷效仿,基本没有创新意识,多数属于模仿,同时应该结合自己的客户优势和品牌优势,对客户精细细化做到个性化的定制业务。二是要提高产品定价能力,在营销客户的时候,商业银行应该做好足够的市场调研和理性的经营分析,在科学的分析基础上,定制出一套符合市场需求的产品,这样不仅能在如此竞争激烈的金融市场下获得一席之地,也可以为银行自身带来更高的经济效益。三是丰富营销手段。传统的存取业务一直是停留在银行真实网点,这也让许多互联网金融巨头有了可乘之机,现在就有说法说未来互联网金融将会取代银行,在同业竞争的环境下,现代商业银行同时要从互联网金融中争取优势,就要拓宽自己的营销手段,不仅要能保住现有客户资源,要竭力挖掘互联网金融的使用客户,这就需要商业银行指定一套完善的营销措施。#p#分页标题#e#

……….

总结

银行业作为国家的经济主体和经济发展的关键机构,它的高风险和高收益一直都是人们关注的重点。而银行的经营对象就是最为敏感的货币资金,其风险性更是不言而喻。无论在国内外的研究成果还是实际操作中,银行的风险也是较为复杂和重要的。在国内外的研究结果上,对于商业银行的风险划分有着不同的见解和经验。而商业银行在其自身发展的过程中,由于市场的不断变化,银行业为了谋得发展,就必须从各个角度来争取市场竞争地位,不断扩大其规模,其主要表现在市场恶性竞争和信贷规模盲目扩大上面。本文结合骆驼风险体系和我国监管部门等对于风险评价的要求,提出了关于适合当前经济环境的 4 方面的风险内容,并逐一对这 4 个风险内容进行综合描述、现状分析以及各类商业银行的扩张情况分析。在以上理论分析的基础上,本文进行了科学的定量分析。首先从科学、系统、全面和可操作的 4 个原则上科学的选取了 16 家上市银行的财务风险评价指标,然后提出财务风险评价的因子分析方法和模型,最后通过统计学工具的计算和数据分析,得出我国16 家上市商业银行 2010-2013 年间的主要风险因子,并因子得分对各家商业银行进行按年因子表现情况和综合得分排序,再借助聚类分析从另一个角度验证综合得分结果。根据结合扩张分析、综合得分分析和聚类分析,得出以下主要结论:

1.本文选取的四个财务风险评价指标能够有效的对商业银行的风险情况进行描述和展现,其中资本风险在评价分析中的方差贡献率为 35%,是所有变量指标中对风险影响最为重要的因素。

2.国有大型商业银行、城市商业银行和股份制商业银行的风险程度和分布也不相同。从综合得分的的最小值、最大值、平均值等来看,大型商业银行的风险控制能力最好,其扩张规模一直处于较为平稳,其平均得分也最高。从标准差来看,城市商业银行的财务情况存在显著的差异,说明由于各个地方的规模扩张程度、财政政策和风险导向以及银行的发展规划,使得各城商银行的经营结果也有很大的不同。

3.从理论上来看,各家商业银行的风险控制能力应该逐年大幅度改善,但是从每年的评价得分中来看,各家商业银行的风险波动还是十分之大,说明现有的扩张速度不匹配当前发展需要,而它的风险管理措施和监管还是未能满足新形势下的风险控制要求。

......

参考文献(略)