第一章 绪论

1.1 研究背景及意义

上世纪 90 年代初,上海证券交易所和深圳证券交易的成立标志着我国证券市场开始起步,在过去 20 多年的发展过程中,上市公司极大地推动了我国经济的发展,在优化产业结构、转变经济增长方式、促进现代企业制度的建设方面发挥了至关重要的作用,目前上市公司已成为推动区域经济发展的主要力量。截止到 2013 年底江西省上市公司的数量为 34 家,占全国上市公司总量的 1.37%(34/2489*100%),占中部六省上市公司总量的 8.9%(34/382)。近年来江西经济虽然得到了迅速发展,但与全国其他省份相比江西仍没有摆脱经济落后的面貌,江西省上市公司作为江西经济发展的中坚力量依然存在数量少、规模小、行业分布不均、业绩差等问题。因此,为了促进江西经济的发展,实现江西在中部地区的崛起,我们对江西省上市公司的财务绩效进行评价研究。由于中部六省地域相邻,有着相似的经济基础和政策环境,而江西又是中部地区发展较弱的区域,因此本文从中部六省比较的视角综合评价了江西省和中部六省上市公司的财务绩效,比较分析了江西省上市公司与其他省份上市公司财务绩效的差距,意图为江西省上市公司的发展提出建议。本文的研究基于中部六省比较分析视角,首先能够综合评价江西省上市公司的财务绩效,为相关部门制定宏观经济政策提供依据;其次通过比较分析能够更加直观的了解江西省上市公司财务绩效水平在中部六省上市公司中所处的位置,发现江西省上市公司发展过程中的缺陷,从而有针对性的提出解决办法;最后,对中部地区和江西省上市公司的财务绩效研究不仅关乎公司本身,对实现中部崛起也具有重要意义。

……….

1.2 研究思路和主要内容

本文以研究江西省上市公司财务绩效为出发点,研究和整理了国内外关于上市公司财务绩效评价的文献,在理论基础上构建本文的财务绩效评价体系;运用因子分析法从财务绩效评价指标体系中浓缩出 4 个公因子,对数据进行处理后得出全部上市公司的财务绩效水平;在对江西省上市公司的财务绩效进行评价的同时将江西省上市公司与中部六省各省上市公司的财务绩效水平进行比较分析;通过综合分析和比较分析找出江西省上市公司财务绩效水平与中部六省上市公司财务绩效水平的差异所在,从而全面合理地为江西省上市公司今后的发展提出建议。第一部分为导论。本部分包括本文的研究背景和研究意义、研究思路和主要内容以及本文可能的创新点。第二部分为文献综述。本部分整理和归纳了国内外关于企业绩效评价的文献,介绍了企业财务绩效评价的方法。第三部分为财务绩效指标体系构建和模型的确定。本部分首先依据从江西省上市公司的基本情况进行介绍,之后根据已有研究的相关标准及笔者的研究分析,选取 4 个维度的指标构建了江西省上市公司财务绩效评价的相关指标体系,确定因子分析模型为本文的研究模型。第四部分为江西省上市公司财务绩效的评价。本部分介绍了据来源和样本选择,运用 spss 软件对江西省上市公司的财务绩效及各项财务能力进行排名评价。第五部分江西省上司公司财务绩效分析。本部分包括江西省上市公司财务绩效总体情况分析,不同特征的江西省上市公司财务绩效比较分析以及江西省与中部六省上市公司财务绩效的比较分析。第六部分为结论和建议,针对前文的分析得出江西省上市公司在财务绩效方面的优势和劣势,从公司自身和政府调控两个角度对江西省上市公司财务绩效的提高及区域经济的发展提出对策及建议,最后说明文章中存在的局限性和对未来的展望。

………

第二章 文献综述

2.1 财务绩效的界定与衡量

早在 20 世纪初,国外有关企业财务绩效的理论以及对企业财务绩效的衡量已初现雏形,在市场经济持续发展的影响下有关企业财务绩效的研究也在不断地深化,国外关于企业财务绩效及企业财务绩效衡量的研究经历了由单一指标向多指标发展的阶段,第一阶段对企业财务绩效衡量的核心指标是成本指标和利润指标;第二阶段综合企业的各项财务能力指标作为企业财务绩效衡量的依据。西方的成本思想产生于十九世纪末期,这一时期企业经营的目标是降低生产成本以获取高额利润,因此生产成本的高低就成了这一时期衡量企业财务绩效的最主要的指标,比如每千克单位成本、每千米单位成本等,而如何降低成本来增加企业利润是此时对企业财务绩效进行研究的目的。泰勒(1981)提出了科学管理理论,该理论谋求企业最高工作效率,因此这一时期成本思想是财务绩效理论的主要思想,而低成本则是财务绩效衡量的主要标准。哈瑞(1911)创立了标准成本制度和差异分析制度,这两项制度围绕着成本相关的作业指标、技术指标以及实际成本与标准成本的差异分析而建立,为企业控制生产成本提供了方法,在当时极大地提高了企业的劳动生产率,增加了企业的经济效益。这两项制度的形成更加确立了成本指标作为企业财务绩效衡量指标的核心地位。随着商品经济的不断发展,市场竞争的日益加剧,仅以成本指标来衡量企业财务绩效已无法满足企业的发展要求,在利润最大化理念的驱使下,对企业财务绩效的衡量指标由单纯的成本指标向代表企业盈利水平的会计利润指标转化,此时企业的营业利润和净利润等利润指标成为衡量企业财务绩效的主要指标。据资料显示,美国著名杂志《财富》1955 年首次对全球企业进行全球 500 强排名,而排名依据的唯一指标是各企业的1955 年的营业收入。以利润指标作为企业财务绩效的衡量指标更加实际,为企业的发展提供了动力和明确的目标。

………..

2.2 财务绩效评价方法

主成分分析法是一种多变量的统计分析方法。主要利用降维的思想,设法将原有的具有一定相关性的变量重新构建成一组新的不相关的几个综合变量来代表原来的变量,并根据实际研究需要从中选取几个较少的变量尽可能多地包含原有变量的信息。在数学上具体的处理就是对原有的指标变量通过线性组合的方式形成新的综合指标,根据线性组合中方差的大小来选取主成分,方差最大的可以选取为第一主成分,若第一个主成分不足以代表原有指标变量的信息,则再考虑第二个线性组合,称之为第二主成分,以此类推可以选取出多个主成分。唐加福、李润生等人(2008)在对电信系统进行绩效评价时运用主成分分析法,在构建数学评价模型时提取了 3 个主成分,在对各部门的综合实力进行排序并对各部门形成差异的原因进行分析后表明运用主成分分析法构建数学评价模型能够科学合理地反映电信系统的绩效评价结果。孙刘平、钱吴永(2009)比较分析了主成分分析法和熵值法,并分别用两种方法对江苏省的 13 个地区经济发展总水平进行评价,认为当两种分析方法得打的综合评价结果一致时就结合两种评价结果进行集成评价,若两种评价结果不一致则应该以主成分分析法的结果作为评价结果。贺琼、万华丽(2010)对深沪两市物流行业的 40 家上市公司进行经营业绩的评价,运用主成分分析法结合 SPSS 软件对评价结果进行排序,结果表明主成分分析法能客观评价物流上市公司的经营业绩,具有一定的应用价值。韩华、唐菲等人(2011)以中航工业集团 12 家上市公司作为研究对象,选取了 13 个指标构建上市公司投资价值的评价指标体系,利用主成分分析法提取了 5 个主成分,根据计算出的 5 个主成分综合值对 12 家上市公司的投资价值进行了排序。结果显示运用主成分分析法对上市公司投资价值分析是切实可行的。

………..

第三章 江西省上市公司财务绩效评价体系及模型的构建.........10

3.1 江西省上市公司基本情况介绍........ 10

3.2 江西省上市公司财务绩效评价指标体系的构建......... 12

3.3 财务绩效评价模型的确定....... 153

第四章 江西省上市公司财务绩效评价.........18

4.1 样本选取与数据来源........... 18

4.2 因子分析在财务绩效评价中的应用......... 19

4.3 江西省上市公司财务绩效评价........ 22

第五章 江西省上市公司财务绩效分析.........24

5.1 江西省上市公司财务绩效总体情况分析...... 24

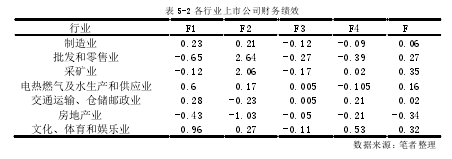

5.2 不同特征的江西省上市公司财务绩效比较分析..... 275

5.3 江西省与中部六省上市公司财务绩效比较分析......... 29

第五章 江西省上市公司财务绩效分析

5.1 江西省上市公司财务绩效总体情况分析

由于 SPSS 软件自动对数字进行标准化处理,各主因子的得分与计算后的综合得分均值为 0,以 0 作为参照标准,如果得分大于 0 为正则说明企业总体绩效较好,若为负则说明绩效较差,接近与 0 表明处于中间水平。由计算结果可以看出 2013 年江西省上市公司中有 19 家公司的财务绩效综合得分大于 0,有 13 家小于 0,说明 2013 年江西省大部分上市公司的财务绩效水平较好。从综合水平来看,排在前 3 位的是江铃汽车、江西铜业和正邦科技,分别来自于汽车制造业、金属冶炼行业和农副食品加工业。江铃汽车是江西省的知名企业,是中国汽车企业劲旅,以商用车为核心竞争力,是中国最大的商用车生产企业之一,连续多年获得中国上市公司百强企业的称号。从得分上看较强的盈利能力是其排名第一的保障,该企业 2013 年的每股收益、总资产报酬率和净资产收益率都处于江西省较高水平,发展能力和偿债能力不足则制约了企业的发展说明企业资本积累能力不足,财务结构不够合理,有一定的债务风险。综合绩效并列排在第二的是江西铜业和正邦科技,也是江西省实力较强的公司。江西铜业是中国最大的阴级铜生产商,也是各类品种齐全的铜加工产品供应商,是中国铜工业的领跑者,江西铜业多年连续被评为中国上市百强企业,是中国铜工业的领跑者和有色金属行业综合实力最强的企业之一;正邦科技是国家农业产业化重点龙头企业,饲料产业规模居全国前五位,拥有江西省最大的科技含量最高的商品猪养殖基地,农业产业包括农药制剂和原药生产,其中农药制剂生产规模进入全国前三名。两家公司都有较好的营运能力,而江西铜业的发展相对全面,但是资产的增长率较低造成企业的成长能力较差,正邦科技营运能力、发展能力和偿债能力相对较差,查阅数据发现 2013 年正邦科技每股收益、净资产收益率和净资产增长率均为负数,资产负债率和产权比率则超出标准值,尽管凭借较强的资产周转能力综合绩效得分排在第三位,企业更应该注重盈利能力、成长能力和偿债能力的提高。#p#分页标题#e#

……..

结论

本文运用因子分析法对选取的 9 个财务指标进行将维处理,综合提取了 4 个公因子对江西省及中部六省上市公司的财务绩效进行评价和比较分析,结果显示因子分析法使原有指标的信息丢失较少,对上市公司的财务绩效评价结果是客观公正的。在因子分析法基础上从盈利能力、营运能力、偿债能力、发展能力对江西省上市公司财务绩效进行评价并将江西省与中部六省上市公司的财务绩效进行对比分析,结果发现江西省上市公司中财务绩效水平整体较好的是江铃汽车、江西铜业和正邦科技三家上市公司;盈利能力较强的上市公司是江铃汽车、万年青和赣能股份;营运能力较强的是正邦科技、天音股份和安源煤矿;发展能力较强的是华意压缩、江西长运、赣锋锂业;偿债能力较强的是诚志股份、粤赣高速和章源钨业,由此可以看出较强的盈利能力是上市公司财务绩效高水平保证。依据江西省上市公司的不同特征对不同上市板块、不同行业、不同地区、不同所有制结构的江西省上市公司进行财务绩效评价与分析,分析结果显示,江西省创业板上市公司较少,且财务绩效水平不如主板上市公司;不同行业上市公司财务绩效水平不同,传统制造业的财务绩效与其他行业相比并无优势;南昌市上市公司数量最多且财务绩效良好,其他各地在财务能力方面都有其优势和劣势;国有企业数量多于民营企业且财务绩效好于民营企业,民营企业的发展潜力不足。在与中部六省上市公司基本情况的比较中发现江西省上市公司数量较少,资产规模较小,上市公司仅分布在 7 个行业且分布不均,缺少新兴产业的上市公司,在我省具有资源优势的领域也没有上市公司出现,与其他省份相比有一定差距。

............

参考文献(略)