第一章 绪论

1.1 研究背景和研究意义

随着现代公司体制在时空上的逐步发展,经理俨然成为事实上操纵公司管理决策的核心机关。M.V.爱森伯格认为经理在公司日常经营管理中会以牺牲股东利益来维护和巩固其在公司的地位,并把这种利益分歧称为职位利益冲突。伴随着公司治理实践的深入,因经理固守职位而衍生的管理防御问题日益受到关注。管理防御假说由Morck、Shleifer&和 Vishny(1988)最早在检验内部人所有权与公司业绩之间的关系时正式提出。所谓管理防御(Managerial Entrenchment)是指经理在公司内或外部控制机制下,选择有利于维护自身职位并追求自身效用最大化的行为。默克等研究表明,随着内部人持股比例增加,公司绩效 Tobin Q 值的趋势呈先升后降。而针对这一现象的解释是,随着经理层持股比例增加甚至超过某一水平,经理受市场的约束力下降,造成经理在公司中的地位会很牢固,这说明经理处于管理防御状态了,这与传统代理理论的观点显然是不吻合的。管理防御理论为我们重新考察经理与股东二者之间的关系提供了一个新的视角。这是本研究的理论背景。上世纪七八十年代,公司治理方面的研究主要以委托代理理论为基础,用以解决内部人控制问题。从九十年代开始,公司治理研究领域开始拓展,研究发现家族控制、股权集中等形式才是全球公司股权结构的主要。当出现控制性股东的时候,会产生两种相反的效应——利益趋同效应和利益侵占效应。Shleifer 和 Vishny (1986)的模型说明,大股东对公司的控制对公司价值的增加是有益处的,使所有股东都可以根据持股比例获得收益,,这种收益叫做控制权的公共收益。但同时,股权集中这种现象也产生了另外的代理问题,即股权集中在少数控股股东那里,造成控股股东“剥夺(expropriate) ”小股东。因此,股权集中非但不能解决代理问题,而且还会扩大代理问题。我国由于历史和体制的原因,我国上市公司股权的集中度更高,造成了大股东的超强控制和拥有公司绝对的控制权。这是本研究的现实背景。

………….

1.2 本文研究内容及框架

论文通过实证研究管理防御对上市公司的投资行为和公司业绩的影响规律。本论文核心在实证的基础上研究以下两个问题:(1)我国特殊制度下,管理防御是否影响企业投资行为?(2)我国特殊制度下,管理防御是否通过投资决策影响公司业绩?本论文共有六部分。第一部分为绪论,阐述本论文的研究背景(包括理论背景与现实背景)、研究意义,介绍研究的主要内容、框架结构及主要创新点。第二部分为文献综述,根据本文研究的主要内容分两个方面进行综述,一个方面是关于公司投资行为与经理管理防御关系研究的文献,另一方面是管理防御影响投资行为的经济后果的相关研究文献,并对于前者分国内和国外分别综述。第三部分为经理管理防御对公司投资行为影响的理论分析。该部分首先介绍经理管理防御的概念,对其进行界定,然后分析管理防御的动机及影响因素,最后对管理防御与企业投资行为即非效率投资进行分析,是下面实证分析的基础。第四部分是经理管理防御对公司投资行为影响的实证分析。该部分首先根据已有研究提出本研究假设,总体假设是管理层防御程度和非效率投资存在明显的正相关关系,接着从高层管理者特征角度选取经理人的年龄、任期、专业、职业经历、总经理与董事长两职是否分开和管理层持股比例等六个变量构建经理管理防御指数来衡量经理管理防御程度,并提出相关的六个分假设。接着在考虑以往研究结果及中国现实情况的基础上对各个变量(包括被解释变量、解释变量及控制变量)进行设定。然后是样本选择与数据描述,建立模型并进行实证与分析实证结果。第五部分研究管理防御、企业投资行为与公司业绩之间的传导关系,即判断管理防御是否通过非效率投资影响公司业绩。本部分在提出假设、对变量进行设定的基础上运用中介变量检验三步法对三者之间的传导关系进行验证。最后一部分为研究结论与展望。该部分对论文研究结论进行总结,并对涉及到的问题提出对策建议。该部分也对论文的主要贡献和研究局限进行总结与分析,并提出深层次的研究设想,供后续研究提出建议。

………

第二章 文献综述

2.1 管理防御与企业投资行为相互关系研究

管理防御作为一种假说,最早是 Morck、Shleifer 和 Vishny(1988)在研究企业内部人的所有权与公司业绩之间的关系时提出的。之后,Berger, Ofek 和 Yermack(1997)研究了企业资本结构与经理管理防御之间的关系,研究结果表明经理管理防御动机影响企业的融资方式。对经理管理防御下的投资不足和过度投资方面的研究有 Stulz (1990),Jensen(1986),Stephen(1994),Shleifer AR Vishny(1988),Murphy(1985),Hirshleifer &Thakor(1993),Goergen and Renneboog(2001), Pawlina and Renneboog(2005)等。他们的研究表明,经理为了能够掌握更多的资源,获得更多的在职消费,通过扩大公司规模,不断投资新项目,或在明知投资决策错误的情况下为了给人以当初决策正确的良好印象而继续追加投资等等行为产生投资过度;经理们也可能因为担心失败而放弃投资机会或选择更为安全的项目。对于盲目多元化投资, Denis &Sarin (1997) 分析认为经理人基于薪酬和职业安全等考虑, 通常会偏好多元化的投资, 即使多元化会损害企业价值。Shleifer & Vishny( 1988) 认为经理通过多元化投资能够巩固自己的职位, 而股东很难轻易替换他们。。对投资长短期项目方面的研究有 Noe & Rebello( 1997) 在 Shleifer & Vishny 的基础上研究了经理投资决策权的分配和人力资本专用性特征对经理投资行为的影响。Narayanan ( 1985、1987) 研究发现经理人任期越长, 管理防御性越强, 短视投资行为越严重。

………

2.2 管理防御影响企业投资行为的经济后果相关研究

首先需要说明的是,本文所指“经济后果”是上市公司在股票市场上表现出来的公司业绩。关于经理管理防御影响企业投资行为的经济后果的分析可以分为两种。一种是直接研究经理管理防御与其所产生的经济后果或与公司业绩之间的关系,一种是间接的研究在经理管理防御影响下,企业投资行为对公司业绩的影响。以目前能够查到的文献,相关的研究很少,第二种研究甚至没有找到。黄国良等(2010)从影响管理防御的管理者特征、管理者激励和管理者监督 3 个方面选择了8 个变量, 选取2003——2008 年这6 年连续上市的A 股公司的面板数据, 考察管理防御和公司业绩之间的关系。研究结果表明, 管理者的防御程度会对公司业绩产生负面影响。该文采用托宾 Q 值来衡量中国上市公司的业绩。蒋尧明和章丽萍(2012)基于管理防御理论,结合高阶理论、资源基础理论、管理特质理论和社会资本理论,在分析管理防御对企业财务决策影响机制的基础上,将高阶理论中的有限理性和自由裁量权与企业可持续增长相结合,系统考察了高层管理者特征对企业可持续增长实现程度的影响。研究结果表明: 经理人年龄与企业可持续增长呈倒U 型的关系;经理人专业背景和社会背景与企业可持续增长不存在显著的相关关系,但有呈负相关关系的趋势。以上文献整理可知,黄国良等(2010)已经对经理管理防御和公司业绩的关系进行了非常系统的分析,所以这种研究将不是本文的研究重点。本文将侧重于研究在经理管理防御的影响下,公司的投资行为对公司业绩的影响,即管理防御、投资行为与公司业绩传导关系,并判断这种传导关系是否成立。

………..

第三章 管理防御概念与公司非效率投资理论的阐述..... 6

3.1 管理防御概念 ...... 6

3.2 非效率投资理论 ......... 6

3.3 小结 ......... 7

第四章 管理防御对公司投资行为影响的实证分析....... 8

4.1 研究假设...... 8

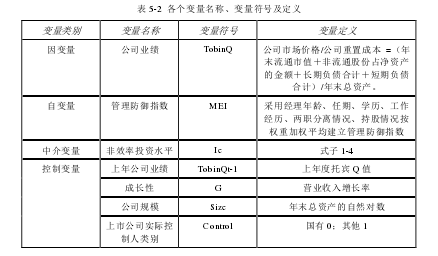

4.2 变量设定 ..... 9

4.3 样本选择与数据描述 ......... 11

4.4 建立模型 ......... 12

4.5 实证结果与分析 ........ 134

第五章 管理防御、投资行为与公司业绩传导关系实证研究........ 15

5.1 中介变量基本研究方法 ....... 15

5.2 研究假设 ......... 15

5.3 变量设定 ......... 15

5.4 样本选择与数据描述..... 16

5.5 实证结果(根据中介变量研究法)与分析 ...... 16

第五章 管理防御、投资行为与公司业绩传导关系实证研究

5.1 中介变量基本研究方法

若自变量 P 通过影响变量 M 来影响因变量 Q,则称 M 为中介变量。当一个变量可以在某种程度上解释自变量和因变量之间关系时,我们就认为它可能是起到了中介作用。中介变量的检验方法主要运用到回归分析,如果相关的变量都是潜变量,那么在做分析之前需要对变量进行中心化的处理,即数据的均值为 0,而不是传统上回归分析中的平均值,下表就是检验中介变量的过程和要求,一般称它为“中介变量检验三步法”。 在第二步和第三步检验中,如果 a、b 都不显著,那么说明中介作用不存在;如果 a、b 显著,b'不显著,那么说明 M 起完全中介作用;如果所有的回归系数 a、b、b'都显著,那么 M 起部分中介作用;如果 a、b 中有一个不显著,那么需要重点讨论,但不能就此认为 M 的中介作用不存在,Sobel 针对这个问题提出 Z 检验来判定中介作用是否存在,Mackinnon 指出 Z 检验的接受 0 假设的区间是(-0.97,0.97),而不是传统意义上的(-1.96,1.96),另外中介模型中还应满足 b'<b。#p#分页标题#e#

……….

结论

本文利用 2011 年到 2013 年我国房地产行业上市公司面板数据及相关资料,对经理管理防御与公司投资行为(非效率投资)的相关性进行了实证研究,并在经理管理防御视角下,研究企业投资行为对公司业绩的影响,也即为经理管理防御的经济后果。为了研究这种影响,本文利用中介变量三步检验法对管理防御、非效率投资与公司业绩之间的传导关系进行了是实证研究。主要结论有:

(1)经理管理防御影响上市公司投资行为。管理防御程度越高,企业非效率投资越严重。研究发现管理者年龄越大,防御程度越高,企业非效率投资越严重,但显著性不够;管理者任期越长,防御程度越高,非效率投资越严重,显著性同样不够,可能的原因是面板数据比较短,数据周期不够长;经理学历越高,越容易在劳动力市场上获得新的工作,防御程度较低,非效率投资越不严重;职业经历与非效率投资正相关,从事过财务工作的总经理更容易利用自己的专业知识进行非效率投资为自己谋私利;总经理与董事长两职分离,有助于对总经理行为的监管,对其权利的行使进行约束,抑制其管理防御,进而抑制公司非效率投资;经理持股可以降低其防御程度,抑制非效率投资行为,但显著性不够,原因可能是我国上市公司中有不少是国有改制而来,内部人控制比较严重,管理者实质拥有控制权比较普遍,若果持股更会助长其管理防御的倾向,导致非效率投资。

(2)管理防御影响公司业绩,管理防御、非效率投资与公司业绩之间的传导关系是成立的,经理人管理防御影响企业投资行为,并进而影响企业的业绩水平。

............

参考文献(略)