第1章 绪论

1.1 研究的背景和目的

制造业是一个国家的产业基础,对国家经济发展有基础支撑作用。“中国制造”为全球作出巨大贡献的同时,也为我国的财政收入、人员就业、外汇储备作出了重大贡献。然而,由于08年的金融海啸引起全球经济衰退,国外市场对我国产品的需求大幅减少,曾经依靠出口拉动经济发展的方式受到严重影响;加之人民币持续升值、国际间贸易摩擦的影响,我国的出口市场遭遇寒冬。金融业的高利率以及暴利的房地产业使得制造业难以吸收资金,产业资本大量流出引起原材料价格上升,出现通货膨胀,进而推动人力成本的上升,还有能源、土地成本也呈上升趋势,种种因素使得“中国制造”失去了以往的优势,大量制造企业向越南、印度等地区迁移。就电子制造业来说,其产品更新频繁,市场需求巨大,过热的需求引起了行业内部激烈的竞争:外受国外知名品牌的进攻,内受“山寨机”的蚕食,使得电子制造企业之间在制作时间、成本、功能以及质量上赛跑。精益生产为制造企业提供极大的竞争优势,是企业降低成本、提高生产效率的有效手段,被众多制造企业纷纷效仿。然而,许多制造企业仅仅学到了精益生产的皮毛,出现了为降低库存引发供应不足的问题,生产技术的创新却没有人员配合的问题,种种问题的发生使得企业成本不降反升,成本管理水平亟需提升,因此,精益成本管理应运而生。

……….

1.2 国内外精益成本管理研究综述

受到美国福特公司的启发,20 世纪 50 年代初,日本丰田公司针对市场需求少、客户需求种类多的情况,提出了适用于自身发展的小批量、定制化的生产模式。因该生产模式具有较高的灵活性,大大降低库存并提高产品质量,使得西方各国十分关注并加以研究。麻省理工学院将该种制造模式称为“精益制造模式”,精益成本管理也就是在这个基础上提出的。20 世纪 90 年代以后,欧美学者深入探讨精益成本管理方法。如 21 世纪初Creese. Robert C 在 “ 精益生产企业的成本管理 (Cost Management in LeanManufacturing Enterprises)” 一文中,将 Slagmulde 和 Cooper 的 对抗性战略(Confrontational Strategic)下的成本管理的三个工具:成本企画(Target Costing)、价值工程(Value Engineering)和组织间成本管理(Inter organizational Cost Management),作出详细明确的定义,并将这三种成本管理工具作为精益生产企业成本管理模式的三种特殊方法。他认为对抗性战略在精益生产企业普遍存在,企业为了保持产品的性能、质量或成本等方面的各种绝对优势,可以树立以下两种的竞争战略:一是以实现市场份额和综合盈利能力的提升为目标,不断进行新产品、新功能的研发;或者是在竞争市场中作为模仿者,模仿竞争对手的生产工艺和设计流程。企业在成本管理中,不仅仅对制造阶段成本进行管理,还应当对产品设计阶段和供应阶段的成本加强管理。

………

第2章 成本控制理论及研究现状

成本控制理论是成本控制研究的基础,本章通过搜集大量的文献资料,进行汇总和整理,简要介绍了成本控制理论的发展历程,梳理了国内外成本控制理论和方法的研究成果及研究现状,为本文奠定了理论基础,为提出措施与分析案例提供了理论依据。

2.1 成本控制理论发展历程

准确地说,成本控制是对企业生产经营过程的各个方面、各个环节以及各个阶段的所有成本的控制,是每个企业重要的管理活动。经济的发展程度决定成本管理水平,从最初的家庭手工业发展至现代化工业,成本管理也经历了早期简单的成本计量与控制、标准成本控制和现代成本控制三个阶段。早期的家庭手工业,通常是业主提供原材料,交由工匠在自己家中生产,完工后再交回业主手中对外销售。业主主要记录交出多少原材料,收回多少成品,应付多少人工工资等情况,由于大部分都是手工加工,很少用到机器设备,往往忽略间接费用或直接将其计入损失。在家庭手工业阶段,早期的成本计量与控制有如下特点:采用统计的方法对成本进行计算,仅考虑直接人工、直接材料,而将间接费用作为一种损失来记录;由于按单生产,一般采用分批法计算产品成本;不结转成本,成本记录与会计记录相分离;通过实地盘点法计算耗用量;将成本作为定价的工具,更加注重成本的核算而非成本的控制。

…….

2.2 成本控制理论及方法

经过成本控制前两个阶段的发展,现代成本管理理论及方法内容十分丰富,具体而言,有以下几种代表性的成本理论与方法: 20世纪初,泰罗科学管理思想的提出,使得单纯凭借经验进行管理与控制被科学管理下制定的成本控制标准所代替。泰罗通过系统地研究和分析工人的操作方法和劳动时间,制定出合理的操作标准和劳动定额,实行差别工资制。哈尔顿•爱默森认为通过标准成本的设定,可以时时反映实际成本超出标准成本的部分,引起管理者的注意。我国在改革开放后引入了标准成本管理方法,但是由于标准成本的确定等问题引起成本控制缺乏有效性,因此并未广泛运用。美国管理学家彼得•德鲁克(1950)首次提出了目标管理,认为所有活动都应以目标为导向,依据目标进行考核。美国会计学家希琴斯(1952)认为将目标层层下放,建立成本中心、利润中心和投资中心,将目标成本转化为各级单位的责任成本,通过考察责任成本的完成情况考核各责任中心。我国于20世纪80年代引进了目标成本法,此时的市场为卖方市场,企业先设定一个利润目标,依据假定的产品数量与价格,将倒推出的成本作为企业成本控制目标。1961年美国质量专家费根堡姆正式提出全面质量管理(TQC)概念:在客户满意的基础上,低成本地开展市场调研、设计、生产和服务,把企业内部各部门的研制质量、维持质量和提高质量的活动构成一体的一种有效体系。著名质量管理专家朱兰博士认为,质量是全民的事业,质量管理需要全员参与。我国学者刘源张指出:世界上最好的东西莫过于全面质量管理了。他认为,全面质量管理应以人为本:①全面质量管理依赖于员工素质的提高,实现产品质量和成本的同时改进;②全面质量管理的关键一步是企业管理层对质量管理工作的协调和督促;③管理的历史就是从管人到尊重人,重视人的主体地位。任志宏、蔺哲(2002)提出,21世纪是质量的世纪,我国企业需将质量意识扎根于企业的服务理念以适应时代的要求,培养并形成以质量为核心的企业文化。

……..

第 3 章 制造模式综述 ........... 13

3.1 制造模式改进历程 .......... 13

3.2 精益制造模式综述 .......... 15

3.2.1 精益制造模式的提出 .......... 15

3.2.2 精益制造模式的内涵 .......... 16

3.3 小结 .............. 17

第 4 章 精益制造下电子企业成本控制问题及分析 .......... 18

4.1 电子制造业发展现状...... 18

4.2 精益制造下电子企业成本控制中存在的问题 ...... 20

4.3 精益制造下电子企业成本控制问题的分析 .......... 21

4.4 小结 .............. 23

第 5 章 精益制造下电子企业成本控制改进方案........ 24

5.1 践行技术创新 ........... 24

5.2 完善成本信息系统 .......... 25

5.3 实行精益成本控制 .......... 26

5.4 加强人员管理 ........... 27

5.5 完善激励约束机制 .......... 28

5.6 小结 .............. 29

第6章 精益成本控制案例分析

6.1 企业简介

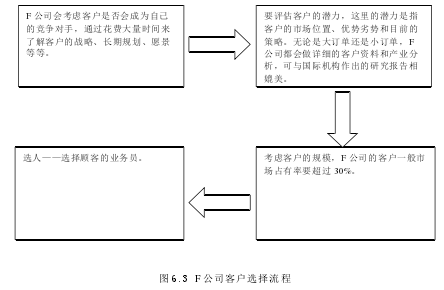

国内的优秀电子制造企业有 F 公司、中芯、创维等,作为专业的代工企业,F 公司是全球电子代工服务领域的龙头企业。F 公司成立于 1974 年,是一家以生产模具起家的企业。经过四十年的发展,F 公司凭借其惊人的速度与独特的企业理念,在世界电子代工领域中具有十分高的地位和声誉。2004 年 F 公司以 1400亿人民币成为 EMS(专业电子制造服务)领域的全球一哥,超过全球代工第一厂纬创力。2005 年,F 公司首次以第 371 位的排名进入全球 500 强; 2008 年以营业收入 61860.6 百万美元位居第 132 名,快速增长至 2013 年 132076.1 百万美元的营业收入,并列居全球 500 强的第 30 位。F 公司的快速发展与其精益制造有很大关系。电子制造企业的激烈竞争使得价格市场化,企业需依靠成本竞争获得生存发展,因此成本的微小差距对于电子制造企业来说影响是重大的。F 公司可以在一项产品价格下跌到其他企业无利可图时,依靠其成本优势盈利,这就是 F 公司快速发展的秘密。因此,以 F 公司为例探讨电子制造业成本控制体系,对中国电子制造企业的成本控制有一定的借鉴意义。

………

结论

精益化生产是制造企业技术和管理上的一场变革,是追求低成本、高效率、高质量的生产模式,是不断改善成本、增强企业竞争力的利器。理论界对精益生产模式下成本管理的研究已经相当成熟,但是在电子制造业方面,对精益成本管理应用的探讨却十分少见。本文在成本控制理论和精益制造理论的基础上,分析了电子制造企业成本控制存在的问题后,以精益成本管理理念为指导,结合案例分析,总结出以下几点结论,用于指导电子制造企业成本控制的改善:#p#分页标题#e#

(1)以战略成本管理为指导,从战略的角度进行成本分析并加以控制。由于电子制造企业依靠订单进行生产,所以,企业成本控制目标应当以客户满意为出发点,而不是单纯设定为成本的降低,通过开发关键产品、提升产品功能、延伸价值链等手段获得竞争优势,实现战略目标,为企业的可持续发展保驾护航。

(2)采用目标成本法,充分关注企业和市场两方面的信息,快速搜集有效信息并及时更新,设定精确到小数点后两位的成本控制标准,将该标准层层下放到班组、个人,明确主体责任;采用作业成本法,将资源耗费合理分配,以作业为中心进行成本归集,正确核算成本,方便日后考核;将目标成本法下的成本控制标准与作业成本法得到的实际成本进行比较,对班组、个人进行考核,依据考核机制,作出激励或惩罚的决定。

(3)重视人力资本在企业成本控制中的重要性,特别是现场执行人员在成本控制中的重要地位,通过严格的操作流程要求与员工成本意识的双重引导,保证现场成本控制的顺利实施。另外,对员工工作的磨练与员工知识、技能的培训也是必不可少的。

............

参考文献(略)