第 1 章 绪论

1.1 研究背景

进入 21 世纪以来,现代企业在迅猛发展的同时,也不断爆出各种财务丑闻。有些企业管理者通过采用过度的盈余管理,甚至人为操纵利润来进行财务造假,以促进企业的股票价格保持良好走势或者使企业管理者自身获得巨额利益,却让普通投资者承受了巨大损失。例如 2000 年美国施乐公司舞弊案、2001 年美国安然公司破产案、2003 年美国世通公司财务丑闻,不仅如此,还有国内的琼民源会计舞弊案、蓝田股份公司会计舞弊案、东方电子会计舞弊案等等。由于以上事件的发生,投资者对企业的盈余质量不断提出质疑,国内外学者也对上市公司盈余质量进行了大量研究。但是到目前为止,虽然国内外对盈余质量定义的研究成果很丰富,学者们从各个不同的角度,运用各种模型进行了分析和阐述,但仍然没有形成定论。对盈余质量影响因素的研究也主要集中在一些财务因素、股权结构、董事会、审计事务所和会计准则等方面,指标的选取比较单一,并且存在一定的随意性,并没有系统、全面地研究盈余质量的影响因素。因此,本文从企业财务特征和业务特征角度进行切入,试图整体、系统地研究企业内部因素对盈余质量的影响。

………..

1.2 研究意义

盈余质量一直是衡量企业经营状况和发展前景的重要依据。在这种背景下,研究如何系统、全面地评价企业盈余质量,防止会计舞弊和造假,使广大投资者和债权人能得到真实可靠的会计信息,具有较强的现实意义。本文以近五年上市公司数据为样本,首先从企业财务特征角度研究对盈余质量的影响,旨在研究不同财务特征对企业盈余质量是否有影响以及各财务特征对企业盈余质量的影响程度,以便于财务报表外部使用者通过企业财务信息判断企业盈余质量的高低;其次从业务特征角度研究盈余质量,旨在研究不同业务特征的企业盈余质量的高低,以及业务复杂性与不确定性对企业盈余质量的影响。通过以上研究的结果,便于使投资者了解如何通过企业财务信息判断企业盈余质量,以及通过哪些财务信息判断盈余质量,还能使投资者了解到各种业务类型企业盈余质量的平均水平,并据此判断盈余质量异常的企业是否发生了盈余管理行为。因此本文的研究对于投资者提高对企业财务信息的理解分析能力,做出正确的投资决策,具有重要意义。

………

第 2 章 盈余质量研究文献综述

2.1 盈余质量定义

至今为止,对于盈余质量如何定义有很多不同的见解,尚未形成统一的意见。学者们对于盈余质量定义的研究有很多,并且从很多不同的角度入手,总结起来共有以下几个方面:第一,从真实性角度出发,认为盈余质量与企业利润的真实性密切相关。齐飞(2002)认为,影响企业盈利质量的因素很多,其中的核心和关键是真实性,如果失去了真实性,盈利也就失去了意义[1]。周浪波(2005)与齐飞的观点类似,他认为企业盈利质量就是企业一定期间账面收入与真实收入的差额,差额越小表明企业的盈利质量越高,而差额越大表明企业盈利质量越低[2]。第二,从持续性角度出发,一些学者认为盈余质量与企业盈余的持续性密切相关。Richardson(2005)提出盈余质量高的表现是企业能够在今后较长期间保持稳定的盈余,盈余质量高的企业能够根据当期盈余很好地预测下一会计期间的盈余[3]。第三,从可靠性角度出发,认为企业收益质量是指企业财务报表中各项经济数据的可靠程度。周斌(2003)认为,当企业提供的财务报表中的数据反映的过去和现在的经营成果是可靠的,对未来企业经济发展前景的描述是可信任的,那么收益就是高质量的;相反,当企业提供的财务报表中的数据反映的过去和现在的经营成果是不可靠的,那么收益就是低质量的[4]。第四,从相关性角度出发,认为盈余质量是指企业经营收入与企业经营成果之间的相关性。苏龙(2002)认为,当企业的经营收入能够如实反映企业的经营成果时,企业的盈余质量较高;当企业的经营收入不能如实反映企业的经营成果时,企业的收益质量较低[5]。

………

2.2 盈余质量的影响因素

第一,控股股东及股权结构。游家兴、罗胜强(2008)研究了 2002—2007 年我国上市公司控股股东变化对企业的影响,研究发现在控股股东比例逐渐提高的过程中,企业盈余质量呈现出先升高后降低的变化趋势。在此基础上,他们还研究了企业第二大股东对盈余质量的影响,研究发现当企业的第二大股东持股增加时,会对盈余质量的变化起到缓和的作用[12]。王克敏、向阳和廉鹏(2007)按照是否为国有企业以及企业上市方式的不同,将企业分为国有首发上市公司、国有买壳上市公司和民营首发上市公司,并研究三类企业盈余质量的高低,研究结果表明上述三类上市公司的盈余质量依次降低[13]。张健、邵毅平(2009)研究了控股股东性质对企业盈余质量的影响,通过对 2006—2008 年国内上市公司数据的研究发现,当集团型企业控股时,由于各股东之间的联系和往来较频繁,会导致上市公司股东受到的制约偏弱,企业盈余质量相对偏低[14]。李善、曾昭灶(2009)将我国上市公司按照是否发生了股权转移进行分类,并研究不同类别上市公司盈余质量的高低,最终得出未发生股权转移的企业盈余质量相对较高的结论[15]。第二,董事会特征及其变更。王化成、刘亭立(2009)认为独立董事比例是影响企业盈余质量的重要因素。当企业处于盈利状态下,独立董事能够发挥积极的作用,此时提高独立董事比例会促进盈余质量的提升;而当企业亏损时,两者不再具有明显的关系[16]。张正国(2010)认为,执行董事比例较高的上市公司,盈余质量通常较低,发生财务报告舞弊的可能性也更高[17]。段婧(2013)选取了十个与董事会特征有关的变量,运用 2009、2010 两年证券市场的样本数据,通过新的评价模型分别研究各变量对盈余质量的影响,研究表明在十个变量中董事长变更对盈余质量的影响不显著,其余九个指标都与盈余质量有明显的相关性[18]。庞鲁生(2013)从董事性别的角度研究了企业的盈余质量,研究发现女性董事的存在会促进企业盈余质量的提高,在此基础上还研究发现有两名女性董事的企业比只有一名女性董事的企业盈余质量更高[19]。

………….

第 3 章 财务特征对盈余质量影响的理论分析......12

3.1 理论分析与研究假设....12

3.2 研究设计.........15

3.3 实证检验.........17

3.4 本章小结.........23

第 4 章 业务特征对盈余质量影响的理论分析....24

4.1 理论分析与研究假设..........24

4.2 研究设计.........26

4.3 实证检验.........27

4.4 本章小结.........31

第 5 章 研究结论与展望....32

5.1 研究结论.........32

5.2 展望..........32

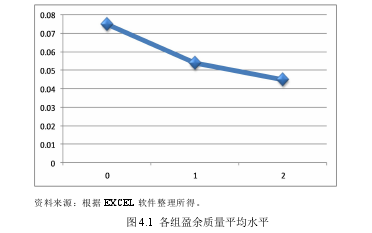

第 4 章 业务特征对盈余质量影响的理论分析和实证研究

4.1 理论分析与研究假设

企业的业务特征是由企业所经营的业务决定的,本文研究企业业务特征对盈余质量的影响,将从企业业务的复杂性与不确定性这一指标着手。业务复杂性是企业一项重要的业务特征,并且随着企业的发展而不断变化。一般来说,规模大、业务广泛、分工细的企业,业务复杂性通常较强。目前学术界主要以经营范围这一指标来衡量业务复杂性,如果企业的业务范围仅涉及一个行业,这类企业属于单一业务型企业,此类型企业的业务复杂性较低;如果企业同时在多个行业和领域经营不相关的业务,则表现为多元化经营,这类企业的业务复杂性一般较强。例如:一个同时经营食品生产、销售、服务和娱乐业的公司一定比一个仅从事食品生产的公司业务复杂得多。业务复杂性对企业盈余质量具有消极的影响,具体表现在:首先,从企业自身角度来说,随着企业不断发展壮大,业务复杂性变得越来越严重。企业管理层级不断增加,业务流程日趋复杂,导致企业日常运转效率低下,经营成本增加,进一步影响企业的经营业绩,从而导致企业盈余质量降低。其次,从会计角度来说,如果企业涉及的行业较多,业务比较复杂,必然导致企业会计事项纷繁复杂,各种会计不确定事项增加。在这种情况下,会计人员就不可避免地会使用职业判断,但是会计职业判断对会计工作人员的素质要求较高,会计判断主观性较强,容易造成误判,影响企业的盈余质量。

……….

结论

如本文绪论部分所述,对于盈余质量影响因素的研究,国内外学者们大多从企业股权结构、审计委员会、会计准则等角度去研究,缺乏一定的系统性和全面性,而且没有学者从财务特征和业务特征的角度研究盈余质量,因此本文基于企业财务特征和业务特征角度分析和研究我国上市公司盈余质量状况。首先本文分别选取了企业经营活动产生的现金流量净额、净资产收益率、资产负债率和总资产周转率为指标,分析和研究了企业现金流量、盈利能力、偿债能力和周转能力对盈余质量的影响,并通过多元回归分析证明了上述四个财务特征均与盈余质量呈正相关,其中盈利能力对盈余质量的影响最大,周转能力对盈余质量的影响相对较小。其次本文依据企业业务的复杂性和不确定性将我国上市公司分类,对比各类企业盈余质量的平均水平,证明了企业业务复杂性与不确定性与盈余质量负相关,即企业业务复杂性与不确定性越强,盈余质量越低。由此也得出了一些提高企业盈余质量的措施和建议。#p#分页标题#e#

............

参考文献(略)