第1章 绪论

1.1 研究背景

公司治理问题随着资本市场的不断完善和现代企业委托代理矛盾的深化得到了国内外学者的广泛关注,其核心财务治理问题自 20 世纪 90 年代以来也渐渐成为学者们热议的话题之一。在迅猛的信息化浪潮中,信息革命席卷全球,我国将紧随德国步伐进入工业4.0 时代。当前我国经济呈现“中高速、优结构、新动力、多挑战”的经济新常态[1],资本市场呈现出新的格局,企业迫切需要改变传统的财务观念,确立全新的财务治理思维,构建合理的财务治理结构,更新财务治理机制,以便适应环境的改变,不被信息化浪潮所淹没。公司治理与财务治理作为公司管理的核心环节与管理会计息息相关。2014年,中国迎来管理会计“元年”,我国财务会计信息化已进入稳步发展阶段,管理会计从执行、决策阶段进入权变阶段,管理会计信息化时代已经来临。管理会计的变革必将带动本就是同根生的公司治理与财务治理的变革。纵观我国上市公司财务治理现状,存在财务治理结构不合理导致公司资本结构不合理、委托代理结构失衡导致财务治理目标扭曲、中小股东及债权人权益得不到合理保护、审计独立性减弱、激励约束机制扭曲、法律环境不完善等问题迫切需要解决。虽然学界对财务治理要素、结构、机制、模式及财务治理理论框架的研究虽已取得一定成果,但整体上其研究仍处于初级阶段,有待继续研究和拓展。虽然学者们对财务治理研究投入了持续的热情,但是上市公司财务治理现状并不理想。能否为企业提供适应信息化变革环境下的财务治理理论成为一项紧迫的课题。

……..

1.2 研究目的和意义

本论文立足于我国上市公司财务治理现状,以势科学和财务治理相关理论为依据,建立财务治理与势科学之间的联系, 通过势科学的相关概念对财务治理理论要素重新进行阐释,以期实现理论创新。审视当前我国上市公司财务治理的实际问题,提出未来财务治理理论研究建议,从而不仅有助于提高我国上市公司的财务治理效率,还有助于提高其财务治理效能。本论文采用全新的视角——势科学视角,即信息动力学视角,对财务治理基础理论进行诠释,通过对现有理论的梳理,提出适应信息新经济时代的财务治理理论。在研究价值方面,本文兼具理论价值和现实意义。一方面,本文具有较高的理论价值。国内财务治理相关研究已有 30 多年历史,研究成果集中于经济学、管理学领域;势科学研究至今起步 10 余年,相关学者将其用于社会科学、教育学和管理学问题的研究;鉴于信息经济时代整体环境的变革,动摇了传统财务治理理论研究的基础,为了突破财务治理理论研究遇到的瓶颈,本文尝试用势科学视角对财务治理理论进行创新可以预见两者的碰撞势必会掀起一股研究热潮。在势科学视角下对财务治理问题进行研究,将为当前已有的研究注入新思想、新活力,促进财务治理理论框架的构建。另一方面,本文具有一定的现实意义。财务治理理论研究是为了更好的服务于企业财务治理实践。透过合理的逻辑推理,分析现有理论的可行性与适用性,利用势场对企业所处环境进行解析,有助于营造和谐的内外部环境,通过对称构建财务治理结构,有助于提高治理效率与效能,结合势机制分析企业的财务治理机制,有助于财务治理的和谐发展。

……….

第2章 财务治理与势科学国内外文献综述

2.1 国外文献综述

笔者通过 CNKI 外文文献数据库(包括 Elsevier 期刊、Emerald 期刊、Springer期刊、Taylor&Francis 期刊、ProQuest 期刊、Wiley 期刊、剑桥大学出版社期刊等)对财务治理文献进行检索:以“finance governance”为关键词进行检索,有95 篇相关文献;以“finance governance”为主题进行检索,有 124 篇相关文献;以“financial governance”为关键词进行检索,有 343 篇相关文献;以“financialgovernance”为主题进行检索,有 199 篇相关文献。虽然能够搜索到相关文献,但是文献的内容并不是完全意义上的财务治理,而是偏向公司治理、公司金融、资本结构、全球金融与区域金融、财务稳定性、财务问责制、内部控制、信息披露等方面。Randall Morck(2011)研究发展中国家的财务治理发现,国家规划者设想将外部经济协调活动内部化推动工业化以解决低收入平衡和政府失灵问题,而成功的推进可能在一个大型企业集团控股股东按利益行事和在不同领域开拓业务势会促进协调时出现[2]。Meghana Ayyagari, Asli Demirgü -Kunt, Vojislav Maksimovic(2011)合作研究了新兴市场中的公司在财务、治理、竞争方面的创新,对 47 个发展中国家超过 19000 家的公共和私人公司以及中小型企业的公司特征进行调查,发现外部融资可能促进企业创新,受过高等教育、拥有幸福家庭的管理者和接触过跨国竞争的个人或高管可能促进企业创新[3]。

………

2.2 国内文献综述

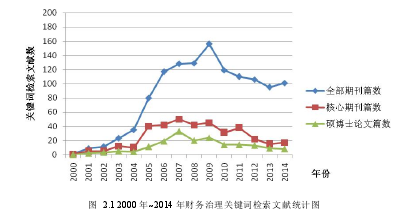

本节对财务治理的相关文献进行了统计分析。文献均来源于 CNKI 数据库,分别以“财务治理”为关键词和主题分别进行检索,核心期刊来源包括 SCI 来源期刊、EI 来源期刊、核心期刊和 CSSCI(下同),统计范围为 2000~2014 年,共计 15 年,文献统计结果如表 2.1 所示。关于财务治理主体利益相关者、客体财权、核心财权配置、财务治理结构和机制的统计分析请参阅附录。由表2.1 可知,2000~2014 年,国内财务治理期刊类文献关键词统计总计 1220篇,其中核心期刊发表 375 篇,硕博士论文 179 篇;主题统计总计 1651 篇,其中核心期刊发表 524 篇,硕博士论文 332 篇。总体上看,对财务治理进行关键词检索与主题检索得出的发展趋势是类似的。全部期刊篇数体现了学界对财务治理的关注度从 2000 年起不断提升,在 2009 年达到顶峰后热情有所回降,在近四年保持在每年 100~120 篇左右(关键词)/120~140 篇左右(主题);核心期刊篇数体现了学术界专家对财务治理的研究成果,可将其研究趋势大致分为四个期间——引入期(2004 年以前)、成长期(2004~2007 年)、稳定期(2007~2011)和徘徊期(2012~2014)。图 2.1 和图 2.2 更清晰地表现了这种趋势。

……….

第 3 章 财务治理与势科学相关理论概述....16

3.1 财务治理相关理论概述.......16

3.2 势科学相关理论概述.....17

3.3 势科学对财务治理理论的创新.......18

3.4 小结.........19

第 4 章 势视角下的财务治理内涵....20

4.1 信息力与治理力.......20

4.2 以太极为恒等元的数学群结构对称治理.........21

4.3 财务治理定义.....22

4.4 小结.........23

第 5 章 理性信息人假设下的财务治理主体及目标......24

5.1 利益相关信息人.......24

5.2 财务势阶论.........25

5.3 信息时代的主体嬗变.....27

5.4 利益相关信息人价值最大化.....28

5.5 小结....28

第9章 势机制下的财务治理机制

相对于静态的结构而言,机制是动态的。理论界现有的财务治理机制研究成果包括:宏观调节与财务机制;决策机制;激励与约束机制;共同治理机制与相机治理机制等。势机制下的财务治理需要在财务治理文化场中进行,其运行机制包括“信息驱动机制——财务决策机制——财务监督评价机制——财务激励机制——财务和谐机制”。

9.1 财务治理机制的势运行

“差别促进联系,联系扩大差别”是势科学的运行机制。在动态对称原则的指导下,构建多元对称的财务治理结构,形成群对称结构。制度造势,治理成群;治理造势,管理成群;管理造势,组织成群;组织造势,集团成群。势视角下的财务治理机制是在财务治理文化场中,与财务治理结构协同,通过信息驱动机制为财务治理提供动力来源,财务决策机制保障战略发展方向,在内外部共同进行监督的财务监督评价机制下,借鉴绩效评价的结果为财务激励机制提供依据,最终,实现财务治理的和谐。图 9.1 展示了势机制下的财务治理机制运行方式。营造企业财务治理文化氛围,就是要营造一个势场。势场是某种有序事物或信息构成的物质场或信息场,营造一种像电场那样的“势场”,就具备了作功的能力,当势场强大到一定程度,趋于某种临界值时,系统内创新及发展的机遇就会凸现。势能是元素间相互作用下在势场中所储存的能量,不同相对位置上的元素具有不同势能,如同重力场中的重力势能、电场中的电势能、磁场中的磁场势能和分子间的分子势能,信息势是信息元在信息场中相互作用产生的,信息势能的大小代表信息元的能量强弱。

…………

结论

#p#分页标题#e#

信息经济时代,资本市场呈现出新的格局,所有的企业乃至社会都可能面临着颠覆式的变革。企业迫切需要改变传统的财务观念,确立全新的财务治理思维,构建合理的财务治理结构,更新财务治理机制,以便适应环境的改变。我国上市公司存在着一系列迫切需要治理的财务问题。本文的创新点在于将势科学和财务治理两个在传统研究中看起来毫不相干的学科联系在一起研究,即将两个有很大差别的学科联系在一起,符合势科学“差别促进联系,联系扩大差别”的运行机制。通过逻辑分析、系统论述,笔者发现势科学与财务治理有着紧密的联系,信息是两者之间的纽带与桥梁,是两者共同存在的基石。本文的主要贡献在于:通过回顾国内外学者关于财务治理及势科学的相关研究,并对其进行文献计量分析发现财务治理理论陷入困境,需要一个新视角解围;引入势科学视角,在现有财务治理理论基础上,通过势科学相关理论发展了财务治理理论,并逐章分析了势的创新性影响,对财务治理内涵、财务治理主体与目标、客体与核心、结构和机制进行深度挖掘,强调了财务治理内外部环境的重要性。笔者结合势的逻辑定义分析了治理势和治理力,构建了以太极为恒等元的数学群结构对称治理,在此基础上提出了势视角下财务治理的内涵:“财务治理是财权在利益相关信息人之间的最优配置,在治理文化场中,信息驱动机制、财务决策机制、财务监督评价机制、财务激励机制和财务治理和谐机制保障信息流和财权流在对称化财务治理结构中的运行,适应内外部环境过程中将环境的不确定性向确定性转变的一种动态制度安排。”

............

参考文献(略)