1绪论

1.1研究背景

企业所有权和经营权相分离、现代企业制度的建立,使得企业成为物质资源和人力资源的结合体,尤其是21世纪企业间的竞争逐渐由争夺物质资源转为争夺人力资源。高级管理人员作为企业人力资源的核心对企业的经营发展起着至关重要的作用,所以各个企业采用各种激励方式尤其是货币形式的薪酬激励来吸引和留住有能力的高级管理人员。但是,如果某些高管人员的薪酬很高,就可能会引起同一级别或级别稍低一些高管的不满,这时薪酬处于劣势的高管如果感觉自己付出的努力没有受到公平待遇,他们就会为了获得额外奖金以提高自身薪酬而进行盈余操控行为。本文基于薪酬差距的行为理论和锦标赛理论,探究高管薪酬差距对盈余管理的影响程度与方向。由于各行各业有其自身的特点,这可能会使得高管薪酬差距对盈余管理的影响方向与影响程度各不相同,并且按照某一行业研究两者之间关系的文献相对来说比较少,因而就某一行业来研究高管薪酬差距对盈余管理的影响更具意义。近年来,房地产行业迅速发展,成为我国国民经济的支柱产业,而全球金融危机到来和我国遏制投机性购房需求使得房地产行业遭遇到了转折点,与此同时,遭遇到拐点的房地产行业的高管薪酬却与之截然不同,呈现出逆势上涨的趋势,在这一背景下,研究如何设定房地产上市公司高管人员薪酬,避免高管人员因感觉自己受到不公平对待而进行盈余操控行为,这就使研究房地产行业高管薪酬差距对盈余管理的影响更具有现实意义。

…………..

1.2研究目的及意义

1.2.1研究目的

21世纪是知识经济的时代,人才在现代企业竞争中的作用越来越重要,如何制定一套合理的人才激励机制,能够使高管利益与公司整体利益保持高度一致,成为企业关注的重点。在实际工作实务中,不同高管的薪酬是基于对公司业绩的贡献而定的,这就导致了公司高管之间的薪酬差距,公司业绩也可能通过高管的盈余管理来操控,高管人员薪酬差距与盈余管理就可能存在某种联系,而且国内外学者对高管薪酬差距研究相对高管薪酬来说较少,高管薪酬差距对盈余管理的影响研究更是少之又少。本文试图考察中国房地产上市公司高管薪酬差距对盈余管理的影响,将得出的实证结果结合我国房地产上市公司高管薪酬差距现状与盈余管理现状,对如何完善我国房地产上市公司高管薪酬差距激励机制提出合理化建议。

1.2.2研究意义

本文以2004-2013年138家房地产上市公司为研究样本,研究高管薪酬差距对盈余管理的影响,这一研究具有一定的理论意义和现实意义。截至目前,多数文献是研究高管薪酬差距对公司业绩影响、高管薪酬激励与盈余管理关系的,并且对盈余管理动机的研究多数是基于资本市场动机、薪酬契约动机,鲜有文献研究高管薪酬差距对盈余管理的影响,针对房地产行业的研究更少。本文以2004-2013年138家房地产上市公司为研究样本,结合我国房地产行业高管薪酬差距现状、盈余管理现状,探究房地产上市公司高管薪酬差距对盈余管理的影响,丰富了这一领域的理论研究成果,从而为合理确定房地产行业高管薪酬差距提供一定的指导,促进我国房地产行业甚至是所有行业高管薪酬激励理论的完善与发展。

………..

2高管薪酬差距与盈余管理的相关理论

2.1高管薪酬差距基本理论

高管,顾名思义为公司的高级管理人员,是公司经营管理中的中流破柱,知晓公司的重要信息,对公司的生产经营活动和经济效益起到战略性决定作用并且承担全部风险。Rosen (1982)经研究得出如下结论:公司高管人员所作出的经营决策要远远比公司其他一般人员作出的经营决策多并且重要,高级管理人员一旦出现不轨行为对公司的影响要比其他人员严重得多。目前,我国学术研究者关于高管人员的界定莫衷一是。李增泉(2000)认为,董事长承担的责任要比总经理大很多,故只将董事长界定为高级管理人员;刘善敏、堪新民(2003)只将董事长、总经理界定为高级管理人员;林梭清、孙永祥、黄祖辉(2003)认为,由于我国有相当一部分上市公司是由国企发展而来,这部分由国企发展而来的上市公司的董事长、总经理多数是行政指派,且并未真正参与企业生产经营,故将上市公司中薪酬最高的人员界定为高管人员;胡婉丽(2004)、黄之骇、王华(2006)、冯团英(2010)把董事会成员、董事会秘书、监事会成员、正副总经理、总会计师、总工程师界定为高级管理人员。在上市公司中能够参与公司战略经营决策的不仅仅是董事长、总经理,还有公司其他高管,故有必要对上市公司高管人员的整个群体进行研究;为了衡量众多高管之间而不单单是董事长与总经理之间的薪酬差距,借鉴陈小军(2012)的做法,本文实证研究的高级管理人员是指在上市公司领取薪酬并且在上市公司年报中披露薪酬的董事会成员、董事会秘书、监事会成员、正副总经理、财务总监等。

……………

2.2盈余管理的基本理论

盈余管理问题毫无争议已然成为会计学界的研究热点,但是会计学界对盈余管理的界定却没有达成统一的定论。Katherine Schipper (1989)指出盈余管理是企业高级管理人员为了攫取个人利益或整个高管团队的利益,选择符合自己预期的会计政策、会计估计,以实现对财务报告编制过程中的干预。Healy (1999)指出盈余管理是企业高管层在会计报告编制的过程中,不仅可以根据自己盈余预期选择会计政策、会计估计,而且还可以通过构造虚无的经济业务来人为粉饰财务报告盈余,从而影响投资者、债权人等利益相关者的行为。Scott (1988)指出盈余管理是企业高管为了使得自身利益或股票价值达到最大化而选择有利于自己的会计政策和会计估计。陆建桥(2002)认为在会计准则允许范围内,盈余管理是企业高管层为了追求自己权益最大化或追求企业价值最大化做出有偏的会计选择和会计估计。张佳兴(2011)指出盈余管理是企业高管层为了自身以及企业利益在编制会计报告和虚构交易事项时,有倾向地利用会计政策和会计估计,以误导利益相关者对企业经营状况和经营业绩的理解。宁亚平(2004)指出盈余操纵由盈余管理和盈余作假两部分构成,盈余操纵的两个部分相互排斥,盈余管理则是企业高管层在会计法允许的条件下,通过经营活动的重组等交易活动以达到操纵盈余的目的。刘心(2011)指出盈余管理为企业高管层在编制会计报告过程中根据自己盈余预期虚构交易事项以及选择会计政策和会计估计,以误导利益相关者利用会计信息分析企业经营状况、财务状况的理解。

………..

3房地产企业高管薪酬差距骑余管理...........18

3.1房地产企业高管薪酬差距现状.........18

3.1.1房地产企业高管薪酬现状.........18

3.1.2房地产企业高管薪酬差距现状分析.........19

3.2房地产企业盈余管理现状.........21

4房地产企业高管薪酬差距.........24

4.1理论分析及假设提出.........24

4.2测度模型的选择与运用.........26

4.3变量设计.........26

4.4模型构建.........31

5房地产企业高管薪酬差距对盈余管理影响.........32

5.1样本选择与数据来源.........32

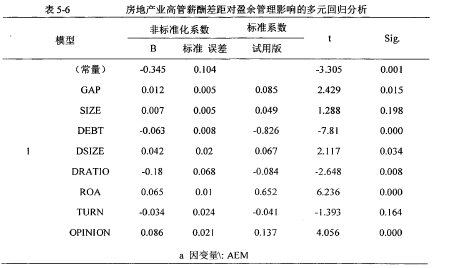

5.2实证结果与分析.........32

5.3实证分析结论.........38

6完善房地产企业高管薪酬制度规范盈余管理的对策

6.1健全公司外部环境

一定程度上来说,公允价值加入企业新会计准则之后,给房地产上市公司进行盈余操控提供可乘之机。由于新会计准则并没有规定如何在活跃市场上获取公允价值并保证公允价值的精准性和可靠性,尤其是不同级别的城市地段,房地产的公允价值确定更加困难,这样,房地产的公允价值就有可能成为房地产上市公司进行盈余操控的工具。企业新会计准则虽然规定了固定资产等长期性资产的减值准备不能够转回,然而,房地产企业的房地产并不作为固定资产而是作为存货,存货计提的存货跌价准备符合一定条件允许转回,这又成了房地产上市公司盈余管理的工具。因此要完善企业会计准则,诸如,完善企业公允价值衡量标准获取与准确性、更加详细披露企业资产减值的计提与转回,以减少甚至避免企业盈余管理行为。由前文分析的盈余操控手段来看,房地产上市公司盈余操控的主要手段之一就是利用房地产预售制度来调节收入以操控盈余。因此我们要完善相关会计准则,规范房地产行业收入确认原则。一般情况下,以房地产销售合同己签订并且己经支付购房款的时点作为房地产企业确认收入的基础。但是由于房地产企业有着其特殊性,我们需要具体问题具体分析来确认收入,从而使得收入确认具有规范性。即使己经签订了房地产销售合同支付了购房款,但也有可能存在房地产的销售退回的情况,即存在着退房的可能性,具有销售退回的可能性表明与房地产有关的主要风险和报酬并未转移给销售方,这时房地产企业是不能够确认收入的。一些房地产企业是以办理产权过户手续作为收入确认时点,但办理产权过户手续需要很长时间,房地产销售合同已签订并且己经支付购房款之后,除极个别例子之外,不存在未办理完产权过户手续而退房的情况,因此以办理产权过户手续作为收入确认时点易造成延迟确认收入,因此会计准则对如何确认房地产企业收入应该做出更加完善详细的规定。

……….

结论

近年来高管薪酬差距成为学术界研究的一个热点问题,而盈余管理一直是会计界经久不衰的研究热点,高管薪酬差距对公司高管盈余管理行为产生什么样的影响值得探究的一个问题。房地产行业蓬勃发展,己发展成为我国支柱产业,房地产行业高管薪酬差距更成为人们关注的热点,故本文选取2004-2013年连续十年中国138个房地产上市公司为研究样本,对房地产行业高管薪酬差距对高管盈余管理的影响进行了实证分析,得出如下结论:

(1)我国房地产上市公司高管薪酬增长较快并且前三名高管薪酬增长速度要远远高于所有高管薪酬增长速度;我国房地产行业高管薪酬内部不公平分配,绝对差距逐年扩大;以2009年为分水岭,在2009年之前我国房地产上市公司倾向于进行负向的盈余管理,在2009之后我国房产上市公司倾向于正向的盈余管理;

(2)房地产上市公司高管团队内部薪酬差距与盈余管理行为显著正相关;

(3)房地产业高管薪酬差距与董事会规模显著正相关,房地产业高管薪酬差距与独立董事比例、公司绩效显著负相关。

本文的创新点为:由前文的国内外研究现状可以看出,多数会计学者研究高管薪酬差距对公司业绩的影响、高管薪酬激励与盈余管理关系,本文研宂的高管薪酬差距对盈余管理影响在以往的研究中很少见。但在研究房地产上市公司高管薪酬差距对盈余管理的影响时,虽然选择了公司规模等7个变量作为控制变量,但是仍可能遗漏影响盈余管理的一些控制变量,以及由于数据缺失等客观原因,只选取了 138家房地产上市公司为研究对象,样本量相对来说比较小,存在一定局限性,需要在未来研究中进一步完善。此外,本文在研究房地产上市公司高管薪酬差距对盈余管理的影响研究时,盈余管理采用修正的琼斯模型衡量,高管薪酬差距采用高管团队内部绝对差距来衡量,研究发现两者呈现显著正向相关关系。在未来的研究中,作者期望采用高管团队外部差距、盈余管理釆用真实盈余管理模型等其他模型衡量来探求高管薪酬差距对盈余管理影响。

............

参考文献(略)