第一章绪论

一、 研究背景与研究意义

伴随着我国证券资本市场的高速运行和发展,信息披露逐步成为上市公司与投资者沟通的桥梁。我国的信息披露制度起步于20世纪90年代初,为了完善和规范上市公司信息披露行为,其制定和执行受到各方的关注和重视。尽管如此,我国的信息披露违规事件仍然屡见不鲜,从琼民源、银广夏事件,到科龙电器虚假披露、五粮液借关联交易进行利益输送,再到近两年虚报收入的万福生科及光大乌龙事件等。这些事件对上市公司声誉和投资者信心的打击显而易见,也制约了证券市场优化资源配置功能的发挥。根据2013年深圳证券交易所信息披露考评工作发现,在481家深市主板上市公司中,考评等级为A的69家,B的334家,C的68家,D的9家,其等级为A的公司仅占14.38%。这就从另一方面反映出我国上市公司的信息披露质量还是有待提高。而值得我们思考的是:什么导致会计信息失真?如何提高信息披露质量以恢复投资者的积极性?为此,学者们的研究重心也从信息披露数量向信息披露质量转变。会计信息披露实际上是一种管理行为,需要站在管理角度找出信息披露问题的产生原因。通过观察我国上市公司发生的信息披露违规事件,可以发现会计信息披露质量受公司治理机制缺陷的影响尤为显著。因此,公司治理与信息披露质量之间的关系一度引起了众多学者的关注,而作为内部公司治理机制中要素之一的股权性质对信息披露质量的影响不容小觑。特别地,属于转型经济国家的中国,其国有性质的公司在市场中占据相当的比重,在这种独特政治背景下,带有浓重政府色彩的国有上市公司在一定程度上被政府所保护。然而,与国外相比,国内对股权性质与信息披露质量间关系的研究还较少,有待深入。基于现代企业所有权与经营权分离的状态,公司管理层自身往往缺乏提高信息披露质量的动机,且常与监管机构进行博弈,因而限制了信息披露水平的提高。朱松等(2012)⑴在其研究中认为“虽然信息披露一方面取决于作为信息发布主体的公司,但另一方面却取决于向资本市场传递信息的媒体”。

……..

二、 国内外研究综述

信息披露质量的提高是降低信息不对称和改善公司治理状况的有效途径,信息披露质量问题归根结底是公司治理问题。由于在本文的研究中将分析内外部公司治理因素共同对信息披露质量造成的影响,因此,综述从内外部公司治理的角度来梳理信息披露质量的影响因素。股权性质方面,Rulandetal.(1990f]研究发现,管理层持股比例与会计信息披露质量显著负相关,政府持股比例与会计信息披露质量显著正相关,而控股股东持股比例与会计信息披露质量间的关系却不显著。Eng和Mak(2003)[3]以新加坡证券交易所于1995年上市的158家公司为研究样本,发现较低比例的管理层持股和较高比例的政府持股都会提升上市公司的自愿性信息披露水平,而大股东持股比例与上市公司的自愿性信息披露水平并没有相关性。股权集中度方面,SMeifer和Vishny(1986f]认为相对于分散型的股权,集中型的股权更容易引起大股东和大量中小股东之间的利益冲突,促使股东去监督和纠正管理层因营私舞弊而违规披露信息的行为,信息披露质量也得以提升。Morcketal.(2000)[5]研究结果表明,在一定程度上,股权集中带来的利益协同效应能够让控股股东和中小股东的利益趋于一致,平衡委托代理关系的同时小股东“搭便车”的问题得以克服,使经营者的监督和约束作用得到强化而提高公司治理效率,进而有利于改善信息披露质量。同样,Berglof和Pajuste(2005)[6]以东欧370家上市公司为研究样本,发现上市公司股权越集中,信息披露质量越好。然而,LaPortaetal.(1998;p认为股权的过度集中可能会使控股股东为了谋取自身利益并以牺牲中小股东的利益为前提而选择隐满信息甚至进行内幕交易、关联交易,从而限制了信息披露质量的改善。Fan和Wong(2002)以家族企业为研究对象,实证结果表明加大控制权与现金流权的分离程度会导致家族企业信息披露质量的降低。此外,还有个别学者例如Morcketal.(1988)以公司内部人的持股比例来定义股权集中度,发现其与信息披露质量之间呈“N”形变化的曲线关系。②董事会特征就董事会规模而言,Jensen(1993)认为较大的董事会规模更容易因“搭便车”问题而使董事会对管理层的监督职能无法发挥;较小规模的董事会则能够有效发挥监督作用但也存在着专业服务能力缺失、工作量繁重等不足,因此,适度的董事会规模才对信息披露质量的提升有所帮助。学者们还研究了董事会结构与信息披露质量间的关系。不少研究文献证实了独立董事比例与信息披露质量为正相关关系(Beasley,1996;Chen和Jaggi,2000;Davidsonetal.,2005)。然而,Anderson和Reed(2003)W家族企业作为样本,研究发现企业为了获取独立董事提供的专业意见而增加独立董事比例,并不是为了约束上市公司对小股东的利益侵占行为而引入独立董事,独立董事的监督作用因被制约而得不到有效发挥,从而对信息披露质量的影响甚微。此外,Forker(1992)[i5]、Simon研究发现,董事长与总经理两职合一的公司其信息披露质量明显低于非两职合一的公司,而审计委员会加入董事会却有利于提高会计信息披露质量。Gul和Leung(2000)则认为董事长与总经理两职合一可能有损于信息披露质量的提闻。

………….

第二章媒体关注与股权性质对信息披露质量影响的理论基础

一、 相关概念的界定

媒体,即传播信息的媒介,简言之就是信息宣传的载体或工具。人们的生活离不开媒体,需要借助这一中介物来传递及获取信息。为了保证信息有效性,媒体需要结合市场和大众的实际需求对报道的内容不断地更新。媒体所包含的范畴是广泛的,传统媒体有电视、广播、报纸及杂志而新兴媒体则有互联网、手机等。其中,报纸刊物按媒体出现的先后顺序属于第一媒体,尽管与电视、互联网和移动网络等传播工具相比,其覆盖范围和便捷程度有一定的局限性,但是相关数据拥有统一的数据库,比较容易收集。尽管一部分学者以网站新闻条数作为媒体关注的衡量标准(权小锋和吴世农,2010)[65],但是大部分学者仍然以报纸代表媒体进行研究(Dyck等,2008[3g];李培功和沈艺峰,2010;朱松等,2012[1]),因此本文的研究也釆用报纸作为媒体报道的来源。在此基础上,本文将媒体关注定义为媒体对上市公司的报道次数,即意味着被媒体报道的次数越多其公司受媒体关注的程度越高。

…………..

二、 理论基础

委托代理理论早期是指企业所有者与管理者之间存在的利益冲突,由英国古典学家亚当?斯密最先提出。20世纪30年代,Berle和Means创作完成了《现代公司和私有财产》一书,这本著作的问世不仅仅开启了现代企业理论研究的大门,也为委托代理理论的发展奠定了理论基础。由于他们研究发现企业所有者与经营者“两职合一”所带来的弊端不利于企业的经营,故认为企业的逐步发展不可避免地会使所有权与经营权相分离,即将企业的经营权利转让给专职管理者,而所有者只保留剩余索取权。这就为委托代理关系的形成提供了前提,但他们并未对其进行深入地探讨。直到30多年以后,Wilson(1970),Ross(1973)[68],Jensen和Meckling(1976)等学者们不断探索和扩展着,为健全和完善委托代理理论提出了一些假设前提,主要有经济人包括委托代理双方,委托人和代理人组成了两个利益相互冲突的群体,并且双方之间处于信息不对称的局面。委托代理关系是委托人将某些决策权授予代理人,并要求代理人以有利于委托人利益为前提进行服务的一种契约关系(Jensen和Meckling,1976)。如果委托代理双方都以各自效用最大化为追求目标,但由于他们的效用目标函数有所差异,那么代理人不以委托人利益最大化来采取行动的可能性将大大地提高。为了解决这个问题,使代理人给委托人的利益和效用带来损害的“道德风险”、“逆向选择”行为得到有效抑制,委托人会选择与代理人订立协议以明确相关的激励和约束条款,然而由此产生了新的问题——代理成本。因此,为了降低代理成本,有必要完善对代理人激励和约束机制。而通过董事会、股东的监督,信息披露制度的完善,制衡机制的健全等公司治理措施能有效地激励和约束代理人,促使代理人的决策倾向与委托人效用最大化的目标保持一致,从而有利于双方之间冲突的最小化。委托人会要求代理人定期报告会计信息,通过信息披露可以降低代理双方信息不对称程度,在一定程度上缓解代理双方之间的冲突,从而减少代理成本。换言之,由于公司治理是影响信息披露质量的关键因素,于是若公司治理机制越健全,其取决于内部治理因素和外部治理因素,则信息披露质量越高,进而表明代理理论中委托人制约代理人的效果越明显,代理成本也就相对越低。#p#分页标题#e#

……..

第三章媒体关注与股权性质对信息披露质量影响......18

一、我国上市公司会计信息披露质量现状......18

二、理论分析与研究假设......21

第四章媒体关注与股权性质对信息披露质量影响......25

一、研究设计......25

二、实证结果及分析......29

第五章研究结论与政策建议......37

—、研究结论......37

二、政策建议......38

三、研究不足与展望......40

第四章媒体关注与股权性质对信息披露质量影响的实证研究

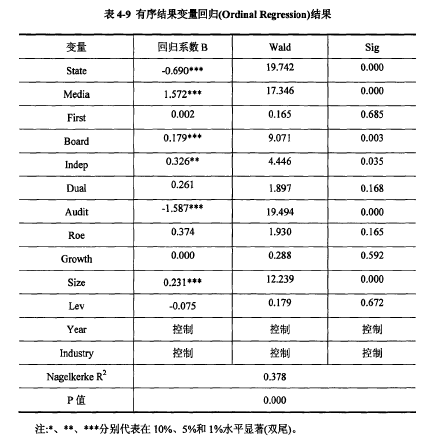

一、 研究设计

在构建的两个模型中,Quality代表信息披露质量,Media代表媒体关注,State代表股权性质。通过前人研究文献的回顾可知公司治理机制对信息披露质量有着至关重要的影响,因此本文将控制第一大股东持股比例First、董事会规模Board、独立董事比例Indep、董事会与总经理是否两职合一Dual、审计意见类型Audit;同时,有必要控制公司的基本特征:公司规模Size、公司盈利能力ROA、资产负债率Lev、公司成长性Growth;Year是年度虚拟变量,控制年度间差异;Industry用来控制行业。从目前国内外研究文献来看,信息披露质量的衡量方法主要有三种:一是直接使用权威机构公布的信息披露质量考评结果;二是借助学者们自行构建的信息披露评价指数;三是选取能够反映信息披露质量的相关代理变量如收益激进度、收益平滑度和收益不透明度作为替代指标。其中,权威机构公布的信息披露质量考评结果由于具有完整的评价流程,并依赖于机构拥有的信誉积累,其考评结果比较全面客观且容易被人们认可,因此,它是三种衡量方法中使用最为普遍的。

…………

结论

本文以2011-2013年间深圳证券交易所主板A股上市的1107家公司为研究样本,在委托代理理论、有效市场理论、信息不对称理论、信号传递理论以及利益相关者理论的基础上,结合我国上市公司会计信息披露现状及存在的问题,分别研究股权性质和媒体关注对信息披露质量产生的影响,并进一步分析了在不同股权性质的上市公司中,媒体关注与信息披露质量之间关系的差异性。本文最终得出以下结论:

(1)股权性质作为内部公司治理因素中股权结构维度的要素之一,其所发挥的公司治理作用对信息披露质量的影响不容忽视。与非国有上市公司相比,国有上市公司因其特殊的性质,肩负着维护国家及自身形象责任的同时受到委托人即政府、事业单位等更加严格的监管,其向社会公众披露信息的质量更应有所保证。本文实证结果亦表明国有上市公司与信息披露质量显著正相关。

(2)我国内部公司治理结构的缺陷已然成为影响信息披露质量的重要因素,但在解决“内忧”的同时有必要关注外部公司治理机制的作用。作为独立法律之外“第四方权利”的媒体其治理作用发挥,使上市公司为免于行政的介入或是形象声誉的损害而选择及时并完整地披露信息。在本文实证部分,通过手工搜集样本期间报纸对上市公司的报道次数,以媒体关注作为被解释变量,研究发现媒体关注与信息披露质量存在显著正相关关系,即媒体关注的程度越高,信息披露质量越高。由此可见,外部公司治理机制在我国证券资本市场的发展过程中也是不可或缺的。

............

参考文献(略)