第一章绪论

1. 1研究背景

长期以来,在各国经济快速发展的情况下,生态破坏、资源掠夺、环境污染的现象比比皆是。环境问题的日益恶化现象,使得人们越来越重视环境所带来的问题。中国正处于发展中国家的阶段,近几十年来追求经济效益的同时忽视了环境问题,使得我国环境问题日益严峻化,污染环境的程度令人震惊。我国沙尘暴或扬沙天气在近10多年来呈逐年增长趋势,2000年在我国北方部分地区,沙尘暴天气总共出现23次,是近几十年出现这种现象最多的一年。在中国,强沙尘暴天气平均每年出现的次数已经由20世纪50年代的5次增加到了90年代的23次。我国现阶段二氧化硫的排放量在世界居首位,平均每年为1995万吨,。据专家测算,二氧化碳排放量至少减少40%才能满足我国天气的全部容量需求。此外,中国烟尘的排放量2000年为1165万吨,工业粉尘的排放量为1092万吨。己经使大气污染成为中国面临的首要环境问题。为了遏制环境污染的这种现象持续增长,我国政府一直在做环境保护方面的努力,并出台了相应的环境保护政策法规。如1987年9月5日第六届全国人大常委会第二十二次会议通过的大气污染防治法,1995年8月29日第八届全国人大常委会第十五次会议对大气污染防治法作了第一次修改;2000年4月29日第九届全国人大常委会第十五次会议对该法作了第二次比较全面的修改,修订后的大气污染防治法自2000年9月1日起施行。此外,国务院、国务院环境保护行政主管部门、省、自治区、直辖市人大及其常委会等都制定了相当数量的关于环境保护方面的行政法规,尽管我国在环保治理方面的法规已经日趋完善,然而环境状况的恶劣形式仍极大的警示了我们,环境保护不仅需要政策法规的监督管理,更需要社会多方面的共同努力,企业作为环境污染的一个重要源头,将受到政策法规的突出要求,社会各方面也越来越关注企业的环保治理履行情况。现阶段各大型跨国企业已经将社会责任纳入公司战略中,树立良好的企业公众形象,履行并报告环境责任信息已经称为西方会计界的共识。自愿性披露环境责任信息已经成为一种趋势。

……….

1. 2研究目的和意义

我国经过近30年的经济快速发展,己经取得了令人瞩目的成绩,但我们在追求经济发展的同时,却使环境付出了巨大的成本。一味的提高企业绩效而忽视了社会可持续发展问题。近些年来我国学者已经开始广泛关注这一问题,从相关的企业环境理论研究可以看出我国企业已经意识到环境责任的重要性。然而,我国现阶段环境信息披露还处于一个初级阶段,环境信息披露的内容,披露形式在上市公司中还不够深入,由于企业规模,行业,所有权属性等的差别,企业披露的环境信息质量存在很大差别。目前关于环境信息披露与企业财务绩效的实证研究尚少,且数据样本量不充分,因此本文的研究目的在于重污染行业上市公司中环境信息披露水平与财务绩效之间如何互相影响,并以此引起重污染行业上市公司对环境问题的重视,积极履行环境责任并披露环境信息。而且也为各个利益相关者提供有效的政策建议,增强投资者对公司未来成长的信心,促进公司业绩的提升。环境信息披露问题一直是一个热点问题,国外学术界已经取得了一定的研究成果,我们对这一问题研究,促进了我国学术界在前沿问题上的提升。本文的研究工作具有很强的现实意义,具体表现在:第一、有利于规范我国企业环境责任履行行为,提升企业环境信息披露水平。一直以来我国企业在实现经营目标的过程中,污染环境、过度使用自然资源等损坏生态的行为日益严重,通过研究环境信息披露与财务绩效相关性,可以通过为我国相关的政策法规提供政策建议,规范企业履行环境责任的行为。

……….

第二章国内外相关研究文献综述

2.1国外文献综述

环境信息披露的研究问题属于环境会计范畴,20世纪70年代以来,国外学术界已经投入到环境信息披露的研究之中,以1971年F.A.Beam发表的《控制污染的社会成本转换研究》和1973年J.T.Marlin发表的《污染的会计问题》两篇论文为代表,开始了西方国家对于环境会计的研究。近些年来,全球生态环境的日益恶化现象,环境信息披露研究已经成为国外学者的热门课题,更多的上市公司开始披露环境信息。国外学者在对环境信息披露与财务绩效相关性进行实证研究时,发现各学者对于这两者之间的关系众说纷绘,现在关于这两者之间关系的结论主要有四种:正相关、负相关、不相关、不确定的相关关系。认为两者之间存在正相关性的有以下代表性研究。Bowman和Haier(1976)通过实证研究,发现环境信息披露质量的提高可以增强企业的盈利性,即这两者之间呈正相关关系⑴;Preston(1975)通过实证分析认为正相关性在环境信息披露水平与净资产收益率之间得以体现[2];Sturdivant和Ginter0977)在研究中也发现利润率、每股收益的增加提升了企业的环境信息披露情况[3];Blacconiere和Patten(1994)利用在印度发生博帕尔化学品泄漏事件中,以除了肇事企业的47家化学公司作为研究样本,来验证这一环境事故对股价产生的影响,发现当年发生的这项事故使得这47家企业的股价均显著下降,并且在环境事故发生前,这47家企业中披露环境信息越多的所引起的负面反应越小,由此得出结论环境信息披露水平越高的企业经济绩效越好[4]。

………

2. 2国内文献综述

国内学者以90年代厦门大学葛家澎教授和李若山教授发表的一篇名为《九十年代西方会计理论的一个新思潮一绿色会计理论》的文章为序幕,开始了对我国环境信息披露的理论研究。我国对环境信息披露的相关研究最初以规范研究为主,且考虑的因素也不全面,近两年随着环境问题的激化,国家越来越关注环境的监督管理工作,我国学者已经从最初的理论研究转移到实证分析上来,以期对我国的环境的保护治理效果作出贡献。近几年来我国学者关于这两者之间的关系研究有以下几种:认为两者之间存在正相关性的有以下代表性研究。汤亚莉、陈自力、刘星、李文红(2006)选取沪、深两市的60家A股上市公司作为样本来源,将2001和2002年年度报告中包含的环境信息来衡量环境信息披露水平。实证结果表明:环境信息披露水平的提升对上市公司财务绩效起到促进的作用,即呈正相关性[39]。吕峻、焦淑艳(2011)以造纸业和建材业2007-2009年三年的年报作为数据来源,通过实证分析环境信息披露与财务绩效之间的关系,结果表明,两者之间呈正相关性[M]。李晚金,匡小兰,龚光明(2008)选取了201家A股上市公司作为研究对象,并且这些公司均是在2004年之前上市,通过对这些样本公司2004-2006年年度公告中的环境信息披露情况进行了统计分析。研究结论表明,样本公司这三年间总体披露的环境信息水平较低,但披露程度在不断提高;同时还发现公司财务绩效与环境信息披露水平呈正相关性。

………….

第三章相关基础理论............13

3.1基本概念..........13

3.2理论基础..........14

4.1样本的选择和数据来源..........20

4.2研究变量..........21

4.2.1环境信息披露指数..........21

4.2.2财务绩效变量..........23

4.2.3控制变量..........24

4.3模型构建..........25

第五章实证研究及结果分析..........28

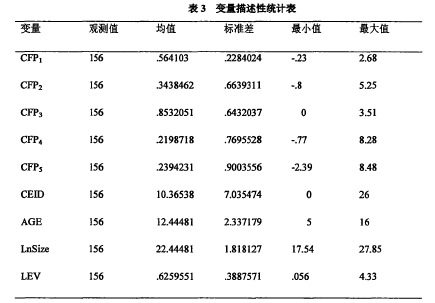

5.1描述性统计分析..........28

5.2CEIDt-i对CFPt的模型检验..........29

5.2.1相关性分析..........29

5.2.2回归分析..........29

5.3CFPt-i对CEIDt的模型检验..........34

第六章政策建议

根据本文的研究,我国重污染行业环境信息披露水平与财务绩效之间互相影响,互相促进。企业的环境责任履行情况己经越来越受到管理层的重视,在企业未来的长远发展中势必将被纳入核心战略。虽然关于企业环境信息披露方面的研究取得了一定的成果,但还存在着很多问题。因此,在本文研究基础上,结合我国的现实情况,我们提出的相关建议如下:本文在验证环境信息披露水平与财务绩效相关性时,发现由于我国上市公司的财务报告属于强制性披露,环境信息属于自愿性披露,故我国上市公司披露环境信息的报告形式和报告内容没有统一的格式,在获取披露的环境信息时存在很大困难,因此建议相关政府和证券交易所需要对企业披露环境信息的格式、内容作统一的规定,即出台相应的专有法律法规,从立法层面制定统一的环境责任报告制度,使各企业在披露环境信息时能够参照统一的标准,也方便了信息使用者的使用。本文的实证研究结果显示环境信息披露与财务绩效之间具有滞后性,即前一期较高的环境信息披露水平提升了当期的财务绩效,这在一定程度上促进了管理层披露环境信息的积极性,鉴于此,本文建议上市公司管理层应树立长远意识,明白企业承担环境责任的行为对企业的财务绩效至关重要,履行环境责任并积极披露有助于提高企业的财务绩效,这样才能促使重污染企业管理层主动承担环境责任并积极披露环境信息。#p#分页标题#e#

……….

结论

现阶段,我国环境信息披露处于自愿性披露阶段,披露的内容和格式都不规范,同时,多数企业管理层并没有意识到环境责任的履行并披露会提升企业的财务绩效而忽略了企业对社会的环境责任。本文在我国环境信息披露研究现状基础上,以重污染行业的2011-2013年的年报作为数据来源,实证检验了环境信息披露水平与财务绩效的关系,得出以下结论:

(1)本文通过衡量环境信息披露指数,进行描述性统计分析,发现我国重污染行业上市公司环境信息披露水平普遍较低,企业并没有真正意识到环境责任的履行所带来的经济效益,只是迫于外界的社会压力才披露少量的环境信息。

(2)对于我国重污染行业上市公司来说,研究表明企业的财务绩效与环境信息披露水平存在显著的正相关性。从后面的回归检验结果也可以看出,前期的环境信息披露指数与盈利能力和营运能力指标的系数估计值显著为正,说明前期的环境信息披露水平越高,受到利益相关者关注的程度就越深,使利益相关者得到更多关于企业环境责任履行情况的信息进而提升企业的正面形象,吸引更多利益相关者的资源支持,提高企业的竞争力,获得更高的市场占有率,最终提升企业的财务绩效;同时我们发现企业盈利能力和营运能力指标与当期环境信息披露指数的系数估计值显著为正,说明财务绩效较好的企业有足够的能力去履行环境责任并披露环境信息,这两者之间互相促进,共同发展,形成—个良性循环。

............

参考文献(略)