第 1 章 绪论

1.1 研究背景和研究意义

我国资本市场更像是信息市场,市场中每天都充斥着大量信息,令人真伪难辨,混淆人们视线。然而市场中所披露的归因信息不完整与不对称又是客观存在的事实。在这种前提下,无论是正常的定期财务报告披露还是重大资本运作事项等临时性对外公告,居于主体地位的一直是处于优势地位的企业经营管理层和机构投资者,并且在获取信息的速度和对信息的熟知程度上往往形成对归因信息的独家垄断。而相对于处于弱势地位的一般个人投资者来说,由于其取得信息的渠道有限,取得信息的时机拖延,再加上个人投资者对信息的分析能力不够,极难得到投资所需的准确信息,这也将损害其投资利益,投资信心更会大大减弱。从长远角度来看,这势必将影响到整个资本市场的健康发展。因此制定高质量的归因信息披露要求是保护个人投资者利益的重要措施,上市公司对外披露的归因信息能否做到可靠、可读以及充分对于保护外部投资者利益、保护外部投资者背后所涉及的千家万户的利益,维护社会和谐、稳定、健康地发展具有重要的现实意义。我国证券市场经过 20 多年的发展,使得市场容量加大,主体参与成分更加复杂,市场上的信息多如牛毛、瞬息万变。而对于归因信息披露不规范、归因信息披露质量低劣导致信息不流畅、内部交易和关联交易增多、内幕信息知情人利用信息优势一夜暴富的现象也越来越普遍,所以管理当局也越来越重视对于提高归因信息披露质量和保护投资者利益。如在中国证监会在网站主页中间显著位置,用大号字体明确标出“保护投资者利益是我们工作的重中之重”。美国早在二十世纪三十年代初,美国证券交易委员会(SEC)就在《1933 年证券法》和《1934 年证券交易法》授权下开始研究 MD&A(管理层讨论与分析)披露问题[1]。至 1968 年,SEC 正式发布 MD&A 披露要求,当时只要求对企业经营业绩及其组成部分的非经常性项目进行分析。1980 年,SEC 进一步扩大 MD&A 的披露要求,此后又相继发布了十多个 MD&A 解释指南。

……..

1.2 国内外研究现状及评述

前人的研究成果是奠定我们理论研究的基石。纵观国内外对信息披露质量的研究,成果丰硕。但有关归因信息披露要求的专项研究则少之又少,更加缺乏深度研究。这一研究空白为本文提供了较大的拓展空间,但同时也为展开本研究加大了难度。下面从不同角度展开对归因信息披露文献的回顾,归纳各有关研究的主要观点并进行比较分析评述,为本文的研究奠定理论基础。Bowman(1984)在对 82 家食品加工行业业绩好的公司和业绩差的公司年报披露内容进行统计时,发现两类公司对内容描述差异很大。业绩差的公司总讨论外部市场环境、原材料价格变化等外部因素对公司经营业绩的影响,却很少讨论公司内部决策上的变化,如产品地位、公司未来发展方向、在国外联合投资情况,也不关注公司承担的社会责任等;而业绩好的公司则更多地讨论公司管理层的正确决策[3]。Aerts(1994)在对年报语言信息中关于经营业绩的解释说明情况进行研究时,发现业绩差的公司通常会大量使用会计专业术语,而业绩好的公司则使用明确的因果术语来说明。该实证研究验证了年度报告中存在的会计偏差,并从印象管理的视角,研究了组织因素对会计解释的影响[4]。Smith 和 Tamer(2000)经过实证研究证明,公司管理层在信息披露过程中确实存在印象管理行为[5]。Brandon(2001)认为差业绩公司的管理层为了获取外部资源和投资者的支持,为了让人觉得其能控制公司,有能力和管理技巧,他们将使用更多的印象管理,即自利性归因程度更强。他们假设好消息的内部归因比例大于坏消息的外部归因比例。研究发现坏消息公司直接归因的数量和直接归因占“管理层讨论与分析”的比例都显著大于好消息公司,表明相对于好消息公司,坏消息公司提供更多对经营成果的解释[6]。

……..

第 2 章 基于多视角的归因信息披露质量分析框架构建

2.1 基本概念界定

归因(Causal Attribution)就其字面意思来讲,是指“原因归属”,也就是将人们的行为活动或实践结果归属于某种原因。简单地讲,归因就是寻求结论的原因。心理学上将归因解释为一种过程,所以归因是指根据行为或事件的结果,经过知觉、感觉、判断等内部信息加工后确认造成该结果原因的认知活动。心理学上,一般将归因看做是一类决策的制定过程[32]。一种结果当中会出现多个候选因素,该结果到底是由哪个因素导致的,就需要经过比较、推断等做出决策,并从中选出一个或几个因素来作为导致该结果的原因。海德是最早开始研究归因理论的学者。1958 年他在《人际关系心理学》一书中从朴素心理学的角度提出了归因理论。将产生个体行为的原因归为外部原因和内部原因两大类。内部原因是指个体自身所具有的、并影响其行为发生的性质;外部原因是指独立于个体自身以外的环境、他人影响等因素。凯利对于归因的重要贡献是协变分析模型的研究。凯利认为,人们会考虑与行为有关的三种因素即特异性、一贯性、一致性来进行协变信息评估。特异性是指与不同对象互动所作出的反映是否一致;一贯性是指在不同空间、时间发生的行为是否一致;一致性是指个体行为与他人行为是否一致。凯利认为,三种特性为归因提供了必要的根基,它们的不同组合则为归因提供了特定的信息。具体到管理学领域,归因主要用于对公司年报经营业绩的解释。所以本文将归因定义为上市公司年度报告信息披露中对利润表项目变化原因所做出的解释和说明。

………..

2.2 印象管理理论与归因信息披露特征的分析视角

所谓印象管理(Impression Management),是指人们通过一些手段对某个事物或事件所透露的信息进行形象控制的过程,是所有人际关系互动过程中的基本组成部分。印象管理是管理现代化的结果,是文明社会发展到一定阶段的产物。印象管理属于心理学范畴,是控制他人对自己形成的印象和感觉的过程。用心理学上的专业术语来讲,印象的形成就是自我表现和“自我投射”的过程[35]。最初提出印象管理理论的学者是心理学家库利、戈夫曼等人。他们界定印象管理包括自我调节以及与他人互动的过程,是得到自我认知的根本途径。一般情况下,人们总是偏向于描绘适合当前境遇和背景的形象向他人展示自我,从而在他人心中留下良好印象。外部投资者获取公司归因信息主要来源于年度报告,它属于上市公司的强制性报告。最近几十年,公司披露年报的形式发生了明显的变化,语言信息文字描述的部分逐渐超过了财务报表数据信息的数量,并且逐步发展成为上市公司年报披露的主体构成成分。大量的语言文字信息为公司内部管理层提供了进行印象管理的余地。因此公司年度报告归因信息披露研究中引入了印象管理理论,学者们认为上市公司年度报告归因信息披露中可能存在印象管理行为。专家学者们之所以提出上述假设,也是由于上市公司各方面条件都非常容易引发印象管理行为。

…….

第 3 章 利润表项目变化归因信息披露质量.........20

3.1 归因信息披露载体的确定...... 20

3.2 样本选取及数据来源....... 20

3.2.1 样本选取........... 20

3.2.2 数据来源........... 21

3.3 利润表项目变化归因信息的统计与分析.......... 21

第 4 章 投资者对利润表项目变化归因信息需求.........37

4.1 问卷设计和调查对象....... 37

4.1.1 问卷设计........... 37

4.1.2 调查对象........... 37

4.2 调查问卷发放与回收....... 38

4.3 问卷的统计与分析........... 39

第 5 章 利润表项目变化归因信息披露总体..........43

5.1 归因信息披露总体要求.......... 43

5.2 利润表项目变化归因信息披露范例.... 44

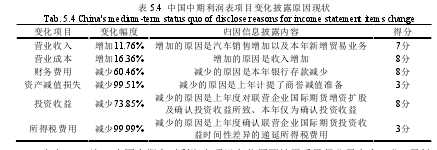

5.3 中国中期利润表项目变化归因信息披露改进.......... 46

第 5 章 利润表项目变化归因信息披露总体要求与范例

5.1 归因信息披露总体要求

为保证证券市场健康发展,就必须制定上市公司归因信息披露制度,这也是各国对其上市公司进行规范化管理的重要制度。由于历史遗留问题,以前我国证券市场实行“同股不同权,同股不同利”。但为了去除股权分置带来的不良影响,我国于 2005年 5 月开始实行股权分置改革,从此我国证券市场迎来了全流通时代[43]。股权分置改革解决了我国资本市场的顽疾,为我国资本市场健康发展注入了新鲜的血液,并对上市公司发展的价值取向和行为模式产生了重大影响。目前,我国上市公司归因信息披露呈现出一些新的特点,其中虚假归因信息披露和选择性归因信息披露显得尤为突出,从而给监管工作增加了难度[44]。综合前两章对我国上市公司年度报告利润表项目变化归因信息披露质量的统计与分析,本文认为我国上市公司归因信息披露质量至少应当包括可靠性、可读性以及充分性三个方面的特征。归因信息披露的可靠性,是指上市公司管理层在业绩上升或费用下降时不刻意地将原因归于管理层内部决策分析正确的努力,而在业绩下降或费用增加时不刻意地将原因归于外部市场经济不景气或原材料价格上升等原因。即不存在自利性归因现象,避免将原因解释为倾向于主观预定的结果或某一特定利益集团的需要。可靠性是归因信息披露的生命。我国著名会计学家葛家澍认为“可靠性是财务会计的本质属性,是归因信息披露的灵魂”。没有了可靠性,不仅会削弱归因信息披露的相关性,还会损害广大利益相关者的利益。#p#分页标题#e#

………

结论

本文从可靠性、可读性、充分性三个方面对 2012-2013 年 400 份年报的利润表项目变化归因信息披露质量进行评价,并结合投资者对归因信息需求及满意度的调查,提出了归因信息披露质量的总体要求及利润表各项目变化归因信息的具体范例供上市公司参考。通过研究得出三点结论。从样本公司可靠性、可读性和充分性三方面的得分均值来看,得分率略高于 50%。说明归因信息披露质量整体水平不高,即存在自利性归因倾向,归因信息不好理解以及披露内容空洞无实质等现象。但相较于其他两项,可读性得分最高,得分率超过了50%,说明上市公司发布的归因信息大部分能够被投资者所理解,但语言操纵行为依然存在。可靠性的得分率略低于 50%,反映出上市公司归因信息披露存在一定程度的自利性归因倾向。充分性得分均值在 1 分左右浮动,说明投资者无法准确判断上市公司所披露归因信息的维度及稳定性。采用问卷调查的方式对投资者信息需求进行调查,发现投资者对上市公司归因信息有需求。大部分投资者认为年报中对于利润表项目变化原因的解释说明很重要,并且对其投资选择很有用,并且投资者认为目前上市公司对利润表项目变化原因披露效果一般,投资者不是很满意。但投资者对本文设计的归因信息范例给予了较高的评价。各项目归因信息披露范例归因信息质量总体要求包括可靠性、可读性以及充分性。根据总体要求及实证研究、问卷调查结果,论文设计 13 个利润表项目变化归因信息披露具体范例,同时根据范例对中国中期公司年度报告的利润表项目变化原因归因信息披露进行改进。

............

参考文献(略)