第 1 章 绪论

1.1 选题背景与研究意义

信托行业在当前经济市场中是一个风险发生率极高的行业,虽然该产业在经济发达国家已有上百年的发展历程,但是信托业无论是在哪个阶段、哪个市场均具有极高的风险性,这一特征主要是由其自身特性及内在发展规律来决定的。市场经济活动中信托公司与其他金融机构存在很多共性,都是通过对各类风险的管理及经营来获取市场经济效益,并试图寻求出经营风险与经营利益之间的均衡点,并要完成其在经济市场中所承担的经济职能。当前很多信托公司已初步认识到风险管理对信托公司在新的经济市场中实现可持续发展战略的重要性,这便需要其在发展中基于自身实际情况来建立出一套完善的、适用的风险预警系统,随着我国加入到 WTO,金融业在新经济市场中也开始走上开放的道路,这便导致信托公司在经营管理中面临的风险也在不断增加,所以信托公司在发展中不仅要建立一个日常风险防范、规避体系,同时也必须建立一套科学、完善的风险预警机制。现阶段我国信托投资公司普遍存在抗风险能力差等一系列问题,整个信托行业在历经三次整顿后需要尽快建立一套风险预警机制,通过对信托公司各类风险的发展态势的分析来制定出合理的防范措施与规避措施,将风险产生后对企业造成的影响控制在允许范围内。

……..

1.2 国内外研究现状

现阶段国际上盛行的信托业诞生于英国,而英国信托公司在发展中一直以“个人~官选个人~法人”这一模式进行发展,英国最早的信托公司是由经济市场中的个人资本斥资建立的,其在起步阶段大多都是以公益事务和私人财产事物的处理作为主要内容。虽然英国是现代信托业的发源地但是我们无法否认其信托公司的发展态势相对较差,其与美国、日本等一些信托业发达国家相比依旧存在较大的差距,本文通过深入研究发现其当前依旧以个人受托业务为主要的业务种类,而该类业务在所有业务总数中占了 80%左右,而且法人受托业务在英国一般不是由专业信托公司承担的,一般都是商业银行与保险公司在兼营该项业务,信托企业专营法人受托业务在英国信托市场中的比例相对较小。再者,英国银行信托业务中 90%的业务量,都是以国民威斯敏斯特银行、密特兰银行、巴克莱银行和劳埃德银行等四大商业银行机构承办,所以当前英国信托公司在业务种类相对较为单一,一般都是以民事信托、公益信托作为其主要业务内容,该类业务主要涉及到了财产管理、医嘱管理和执行等一系列内容,公益信托主要是将社会上募捐到的善款交给特定的受托人,并对受托人对资金的使用进行有效监督管理[1]。现阶段英国不仅将民事信托与公益信托作为信托公司发展中的主要业务方向,同时也在证券市场的影响下开始走入证券投资信托业务方向,信托是当前经济市场中活力较强的一种储蓄和投资方式,所以信托业在英国涉及的范围较为广泛,例如,英国比较盛行的养老金基金信托业务、投资信托业务以及单位信托业务等等,该类信托业务在设立过程中,以保证受益人的合法权益作为核心内容,而且当前英国所有的职业养老金,都是通过基金的形式委托给信托公司对其进行管理与运用。该种信托业务在创设过程中需要雇主来建立一个标准基金,然后信托公司会以受益人利益为主要目的,根据委托人的合法要求来对基金进行专项使用和专项管理,该种业务模式已成为英国证券市场中的主要投资方式,相关调查数据显示,截至 1994 年初,英国养老基金的总资产额度突破了 4600 亿英镑,伦敦证券交易所中近 1/3 的股票都是挂在英国养老基金的名下。

……….

第 2 章 信托公司风险预警相关理论分析

2.1 信托业简介

信托业的发展主要是将信任作为主要基础,任何信托业务在开展中都是基于委托人对信托公司的信任,信托公司在接受委托人的财产后要将委托人利益最大化作为核心目标,在这个基础上对委托人的信托财产进行专业化的管理与经营。信托业务的建立一般都具有合同、遗嘱等一系列的合法形式,换个角度来说,信托业务在本质上就是在信任基础上建立而成的社会行为,是当事人对财产进行转移,受委托人对财产进行经营与管理,并彼此之间都能获取良好收益的一种经济活动。信托的四个基本要素:信托关系人、信托行为、信托目的以及信托的财物等,信托关系人是指信托的委托人、受托人以及受益人,三者在该项社会活动中均具有一定的责任、义务以及权力,信托行为一般都是基于合约与协议等多种形式而形成的,或遵循法律法规基础上形成的,以帮助委托人实现财物委托目标为目的而建立的,其在本质上是在建立双方当事人互相信任基础上的一种法律行为。信托目的便是委托人在信托业务办理中的根本目的,而其也是对受托人能否完成信托任务的一种检验标识。

………..

2.2 信托公司风险的概念与特征

风险在各种事物中产生的根本原因在于世界万物自身的不确定性,以及受到人类对世界感知的局限性等诸多因素的影响,人类对风险的初步认识在于其发生后所造成的损失,因此,西方国家于 19 世纪经济危机时期便开始针对风险进行研究,历经数百年的研究历程,学者分别基于可能性、不确定性、预期与实际、主观与客观等角度,对风险的本质内容及内在规律展开了一系列的研究,并对其予以了不同的概念界定与内容阐述,一般可以通过以下几个方面对其进行界定与阐述;

第一, 风险的可能性理论是由美国著名学者海恩斯提出的,他在提出该风险理论的同时也对风险进行了归类,很多学者对该理论在基于自己研究成果的基础上进行了完善,他们认为风险在本质上是发生损失的可能性,换个角度来说,风险在实际上是必须依托发生损害的可能性而产生的,但是该理论没有对风险的评定、分析方法进行准确概述。

第二, 风险的不确定性理论最先是由美国学者维雷特提出的,他认为风险在本质上便是人类对于某件事物,不愿意其发展或存在一些不确定性因素的主要表现,该理论在实际上揭示了风险是客观存在的,而且不确定性是风险本质上的一大特征。美国经济学家奈特基于维雷特的不确定性理论,对风险与不确定性在本质上的差异进行了准确界定。奈特认为如果一个经济行为的主体对于所有的随机性,都能够利用具体的数据或概率对其进行表述,则这个经济主体在经济行为中所面临的情况也就是“风险”,如果不能用具体的数值与概率对其进行有效描述,则其在本质上应该被统称为“不确定性”。

………

第 3 章 AA信托公司现存风险问题及成因分析 ........22

3.1 AA信托公司基本概况与主营业务简介....22

3.2 AA信托公司现存风险问题分析........23

3.2.1 公司自营业务的风险问题分析........ 23

3.2.2 公司信托业务的风险问题分析........ 24

3.3 AA信托公司现存风险成因分析........26

第 4 章 AA信托公司风险预警模型的构建 .........28

4.1 AA信托公司风险预警系统指标体系的构建...28

4.2 风险预警系统指标体系权重的确定.........31

4.3 综合风险评估模型的构建....34

4.4 综合预警模型的构建.....35

第 5 章 AA信托公司的风险预警结果分析及建议对策 ...37

5.1 指标值与风险度的计算与分析...37

5.2 AA信托公司风险预警结果及风险剖析....41

5.3 AA信托公司风险防范与化解对策.....43

第 5 章 AA 信托公司的风险预警结果分析及建议对策

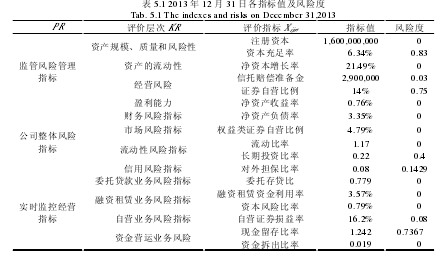

5.1 指标值与风险度的计算与分析

因计算得出 SR=0.22046321,0.2<SR<0.4,我们可以确定在 2013 年 12 月 31 日,该公司总体风险存在但级别较低,资产状况较好,处于轻警状态;预警提出警告,要求信托投资公司各项业务进行分项调查。而对于此结果究其原因,我们可以通过各指标值与风险度的计算结果对比中看出,如果表中有若干指标不在设定的安全值范围内,则信托投资公司有必要对该项风险指标的实际情况进行深入分析。相关调查研究结果显示,信托投资公司资本充足率在实际上是低于安全值的,这是因为如果资本充足率相对较小则会对 AA 信托公司的表内风险资产产生极大影响,因此,需要 AA 信托公司对资产值作为相应的调整,避免资本充足性不强而引发一系列连锁的经营风险。研究结果显示当前 AA 信托公司信托赔偿准备金,是低于安全值的,这样则会导致 AA 信托公司在经营中出现一些经营风险,本文通过深入分析发现导致这一问题的主要原因在于,2012 年 AA 信托公司的整体盈利情况较差,所以其整体经营状况会对其信托赔偿准备金产生一定影响。

#p#分页标题#e#

#p#分页标题#e#

……..

结论

本文基于风险预警角度对我国 AA 信托公司的发展态势、未来发展方向进行了研究,自成立以来,AA 信托公司一直在遵循信托法律法规的基础上,通过谨慎经营、稳健创新在信托市场中获得了举足轻重的地位,并且意识到风险管理与控制对信托业发展的重要性,通过建立多层次的风险控制框架及风险控制机构,来建立了一系列风险管理、风险控制制度,在资产规模、信托业务收入等多个方面均获得了不错的收益。但是通过深入研究可以发现的当前 AA 信托公司依旧存在一些不同程度的风险隐患,其主要表现在:自营业务中的市场风险;信托业务中的信用风险、频繁的关联交易使得信托业务中的违规风险增加;在信托新业务、新产品推出过程中容易受到各类政策风险、市场风险以及流动性风险等因素的影响,本文对该类风险的产生原因进行了深入分析,其主要体现在公司风险管理基础薄弱,公司监管理念摇摆不定,公司内控制度缺失、风险管理体制缺失以及风险预警系统的缺失。本文基于层次分析法与专家调查法对风险指标体进行了检测,并且确定了指标的权重,建立了风险预警模型,运用 AA 信托公司 2013 年的财务数据进行了一次风险预警,最终警度值为轻警,本文在这个基础上提出了 AA 信托公司风险防范与控制的对策,通过进一步完善风险预警指标体系,及建立风险监测数据库来形成一套长期的风险控制与管理机制,进行风险成本核算、加强风险成本管理,积极防范与应对政策性系统风险,加强公司风险管理意识、培养风险管理人才。

.....

参考文献(略)