1绪论

1.1选题背景

从世界经济的角度看,企业并购已有百年的历史。在这段历史中,全球经济发生了天翻地覆的变化,并购成为不可逆转的潮流之一,从20世纪初的横向并购到20年代的纵向并购,从60年代的多元并购到80年代的融资并购,企业并购发展迅速,几次并购浪潮都与产业冲击或市场时机相关。而今天,企业并购活动己经从区域走向了全球,世界经济一体化促使各国并购如火如荼的进行着。在这段时间里,企业并购使许许多多世界性大企业成长起来,加速了自身的发展。当今世界经济实力位于前500名的工业公司,经历过并购的企业占相当大的比例,如日本的日立汽车工业公司就是由日本汽车工业公司和王子汽车工业公司合并而成,新日铁公司是由八幡制铁和富士制铁合并而成。美国从20世纪20年代以后开始进行企业并购,使汽车制造从分散走向集中,形成了汽车制造业的通用、福特、克莱斯勒三足鼎立的局面。而反过来,企业加速的成长又使并购发展成为不可逆转的经济潮流。作为世界经济一体化的重要组成部分,中国的企业很早就加入了并购之战,国内并购市场和海外并购市场发展迅速。1997年首先从家电领域开展的企业并购大潮标志着我国企业并购己经进入了一个薪新的阶段,这一年并购涉及资产总额4155亿人民币,同以前的横向联合、组建企业集团相比,企业并购的数量、范围和规模都空前增大。2001年,国内并购交易呈蒸蒸日上之势,这一年露出水面的“中国石化巨资收购资产”、“首都机场收购扩张”等并购活动,大有高屋建领;之势,并购浪潮不断翻涌,各行各业都弥漫着并购的气息。2014年我国并购市场交易总数和涉及金额更是创历史新高,年交易总额达9874亿人民币,同比增长48.44%。并购活动之所以能够增加企业价值的主要原因是,当并购动机与管理层自身利益不相关时,并购活动将给股东财富和企业价值带来积极影响,成本降低(由于费用降低或更低的逆向选择成本)、效率提高、风险降低(由于多元化)、市场影响力增强(并购双方企业属于同一行业)都可能增加股东财富。

…………

1.2研究的目的与意义

通过背景分析我们了解到,随着国内经济的稳步发展,越来越多的企业期望通过并购来增强综合实力,提升企业在行业内的竞争力。但通过对近几年国内外并购的数据进行统计分析可以发现,企业并购的成功率并没有与并购案例数量的增长同步提升,很大一部分并购从实质上来讲是无效的。大量失败的案例说明,企业并购作为一项长期的投资行为,会不可避免的面临一系列可能导致并购失败的风险因素,如法律风险、审计风险、财务风险、反收购风险等。由此可见,一方面企业应谨慎地评估可能由并购带来的各种风险,另一方面,作为收购方企业更应当做好充分的准备工作,面对风险时才能够有相应的控制方式与解决措施,做到有备无患。由于企业并购的整个过程涉及一系列复杂的财务活动,且财务风险与其他风险的影响因素多有交叉,故以财务风险涉及面最广、危害性最强。如果企业能够对相关财务风险加以重视,不仅有助于并购活动的顺利进行,对于企业今后发展同样大有裨益。因此,本文通过对并购财务风险的基础理论进行分析,以财务风险可能出现的原因为基础,有针对性的提出降低风险的相关措施与对策,进而达到提升企业并购成功率的目的,帮助企业顺利达成并购目标。

………….

2企业并购现状及并购财务风险的成因分析

2. 1企业并购的现状分析

在世界经济发展过程中,并购作为一种市场经济条件卜企业壮大发展的重要手段,加速了资本的集中和资产规模的扩张,提高了企业的经济效益,推动了产业升级和资本结构的优化。据统计,我国企业去年的并购案例总数达3546宗,与2013年相比增长了44.28%,是近十年来的最高点,可谓是并购大年。其中,国内市场完成并购3465宗,占交易总数的比例为97.72%;海外并购数量为81宗,而2013年为66宗,同比上涨22.73%。从工业上来看,无论是国内并购还是海外并购,父易数量最多的都为制造业,其屮国内制造业并购交易数量为1667宗,占比47 %;海外制造业并购交场数量为23宗,占比28.40%。图2-1统计了 2014年我国各行业发生的并购交易数量。另一方面,在企业并购市场前景看好的背后,也有部分企业最终没有达到预期的经营□标。导致并购无法顺利进行的原因有很多,如收购方企业缺乏完整的并购计划、没有充足的运营经验、对目标企业资料及行业情况掌握不充分等。由企业并购流程可以发现,企业并购的整个过程都与财务活动紧密联系在一起,很多并购失败的主要原因之一便是没宵充分了解财务活动可能带来的风险,仅括企业价位评估风险、融资与支付风险、整合风险等。根据数据统计显示,由于缺乏对目标企业的充分调查而导致并购失败的案例占45%,因融资及支付方式选择不当的占64%,因并购后双方企业整合失败的占53%。图2-3详细说明了企业并购的前后流程。

………..

2. 2并购前企业价值评估风险的成因分析

并购是企业发展的一项重要决策,在图2-4的并购决策流程图中可以发现,确定目标企业的价值是之后并购行为的开端。估价是否公允、准确是后续并购活动的基础,更是决定并购成败的关键,而决定估价准确性的重要因素之一便是收购方企业所获得目标企业信息的质量。但在交易活动中,与目标企业内部管理层相比,并购企业难以获得目标企业具体详尽的信息,在信息的掌握程度方面二者处于不对称地位,这将可能导致在并购初期收购方企业对目标企业的定价高于其实际价值,甚至这个价格已经超过了收购’方本身的承受能力》具体来说,导致并购双方信息不对称的原因主要是财务报表所带来的风险。由于收购方企业获得目标企业信息的主要渠道是目标企业所提供的企业财务报表,因此财务报表的真实性对于并购活动来说至关重要。但在多重因素的影响下,为了美化企业的财务现状与经营状况,目标企业提供的财务报表往往存在诸多虚假信息,甚至能将面临倒闭的企业包装成具有强大发展潜力的企业。企业财务报表提供的不实信息主要体现在以下几方面:在资产负债表中,对资产来说,许多目标企业会对其资产价值进行美化,如通过虚增资产价值、降低资产减值等途径,使得财务报表中资产的数值增大,进而提高收购方企业的并购成本;对负债而言,目标企业为了使出让企业的目的达成,会通过列出虚假债权、隐瞒债务等方式,将负债累累的企业包装起来。在利润表中,目标企业可能通过增虚收入、低报费用、计算非经常性项目收益的方式蒙蔽收购方企业,如将未来收入提前计入当期或选择使用会计方法虚报收入,将当期成本延至以后期间确认,或者将收益性支出作为资本性支出进行会计处理等方式。加上收购方企业在估价时的事前调查不够全面、细致,在未获得充分信息的情况下便做出并购决策,这将可能给收购方企业带来资产负债率过高、现金流断裂等风险,因此导致了企业价值评估风险的产生。

………..

3企业并购中降低财务风险的对策 .............21

3.1并购前企业价值评估风险的控制.......... 21

3.2并购中融资与支付风险的控制.......... 23

3.2.1灵活选择并购融资方式.......... 23

3.2.2确定合理的融资结构 ..........25

3.2.3确定最大现金支付承受额.......... 25

3.2.4确定合适的换股比率 ..........25

3.3并购后整合风险的控制..........26

4蒙牛乳业并购雅士利案例分析.......... 30

4.1蒙牛乳业并购雅士利案例介绍.......... 30

4.2蒙牛乳业并购雅士利的财务风险分析.......... 35

4.2.1融资与支付风险 ..........35

4.2.2并购后的整合风险.......... 36

4.3蒙牛乳业并购雅士利财务风险的控制.......... 37

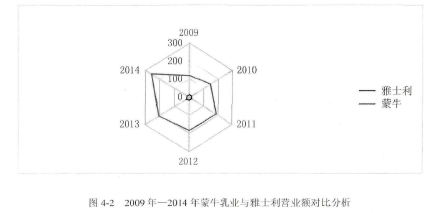

4蒙牛亂业并购雅士利案例分析

4. 1蒙牛乳业并购雅士利案例介绍

中国蒙牛乳业有限公司创立于1999年8月,总部设在了内蒙古和林格尔县盛乐经济园区。企业最初的定位是一个典型的创业型企业,而注册资本仅为100万。2002年9月,蒙牛乳业的发起人、投资人和业务联系人等分别注册成立了金牛公司、银牛公司,通过金牛和银牛以每股1美元的价格收购了开曼群岛公司50%的股权,并于收购活动结束之后设立了毛里求斯公司——开曼公司的全资子公司。在接下来的几年里,蒙牛乳业发展迅速。2004年6月10日,蒙牛乳业选择在港交所上市,这是我国第一家在香港上市的大陆乳制品企业。截至2009年6月30日,其主营业务收入由2001年底的7.24亿增加到120.98亿,净利润由3352万增加到6.62亿,资产由3.9亿增加到116.60亿。蒙牛乳业作为国家的重点龙头企业,以“强乳兴农”为使命,通过银行和农村信用社将奶款直接打到奶农的账户上,仅2005年一年发放的奶款就达42亿元。2009年,因产品被检出含三聚氰胺,蒙牛业绩大幅下降,加之要付给各方面的补偿以及重新树立企业形象所需要的资金,蒙牛在财务方面相当吃紧。在此背景下,中国食品行业第一品牌中粮集团,联手其持股70%的厚朴基金管理公司,以61亿港元收购了蒙牛乳业20%的股份,每股价格为17.60港元,自此中粮成为蒙牛的第一大股东。截至2009年底蒙牛资产总额达到140.96亿元,年生产乳制品600万吨,员工近3万人。在荷兰合作银行发布的年度全球奶业公司排名报告中,蒙牛乳业名列第19,这也是中国乳业首次进入该报告的20强。#p#分页标题#e#

………..

结论

随着国内经济的稳步发展,企业间的相互竞争日益激烈,而并购则以其成本低、效率高等优点成为众多企业有效提高市场占有率的优先选择。企业并购过程当中伴随着诸多风险,财务风险因并购财务活动的复杂性成为决定并购成功与否的重要因素。以分析并购中财务风险的成因为基础,提出降低财务风险的针对性解决对策,进而将风险控制在可接受的范围之内。通过研究得出以下结论:

(1)对于收购方企业而言,确定目标企业的价值是后续并购活动的基础,估价的准确性将成为决定并购成败的关键。由于并购双方在交易活动中对信息的掌握程度处于不对称地位,收购方企业往往难以正确判断目标企业的价值。企业在并购前期应通过多种方式对目标企业进行评估,一方面要充分发挥中介机构的作用,另一方面要选择科学的评估方法。

(2)企业并购中可选择的融资方式较多,每种方式因其特性不同都有各自的优缺点。融资作为并购中承前启后的环节,企业应充分结合实际情况,遵循先内后外、先快后慢的原则,根据企业自身的偿债能力灵活选择并购的融资方式。同时应综合考虑所需资金总额、并购的时限性等因素,确定合理的融资结构,避免后期背上过重的财务负担。

(3)通过对蒙牛乳业与雅士利国际并购案例的研宄发现,由于双方企业在经营理念、财务运作方式等方面存在固有差别,企业并购活动不应只注意前期可能发生的财务风险,后期整合同样重要。并购企业应根据实际情况调整组织机构与人员安排,同时充分融合并购双方的企业文化,从细微处做好后期的有效整合,提高并购的成功率。

.....

参考文献(略)