1引言

1.1研究背景与研究问题

我国大型央企集团大多处于关系国计民生和国民经济命脉的关键行业,是国民经济的骨干和中坚,规模庞大,掌握着丰富的资源,在我国经济体中占有举足轻重的地位。优质资产剥离上市的历史路径造就了央企集团的金字塔型组织架构与内部关联关系,而在规模和资源等方面拥有的巨大优势更使得央企集团内部有着天然的内部资本市场运作环境。借助高效的内部资本配置,增强企业集团整体的外部竞争实力与集团价值,是推动中央企业集团做优、做强、为国家培育具有国际竞争力的世界一流企业的关键所在。因此,在国企改革不断深化的大背景之下,对我国中央企业集团的内部资本市场的基本特征、功能定位和运作机制展开研究,具有重大的现实意义。2013年11月,为贯彻和落实十八大有关全面深化改革的战略部署,第十八届中央委员会在第三次全体会议上对全面深化改革的若干重大问题进行研究,确立了国企改革的总目标和总任务,新一轮国企改革由此启动。全会明确提出,国有企业应积极发展混合所有制经济,允许非国有资本参股国有资本投资项目,不断完善国有资产管理体制,组建若干国有资本运营公司,并支持有条件的国企改组成国有资本投资公司,将管资本作为主要目标加强对国有资产的监督与管理,进而改革国有资本授权经营体制。半年后,为更好地贯彻落实十八届三中全会会议精神,2014年7月,国资委在所监管的中央企业开展“四项改革”试点工作,再次明确强调要“探索以管资本为主加强国有资产监管的体制模式”,使监管思路由管理实物形态的国有资产向管理价值形态下的国有资本逐步转变。而国有资本投资运营公司对出资企业由“管人、管事、管资产”向“管资本”的转换,为国有企业集团的管理架构带来了新的变化——现有的“国资委-国有企业”两层架构将逐渐过渡为“国资委-国有资本投资运营公司-国有企业”三层架构。在这一新的架构中,国资委作为国有资本监管机构,对下层的国有资本投资运营公司履行出资人职责,而国有资本投资运营公司作为国有股权的持有人,将逐步减少具体旳生产经营业务,转而将国有股权的管理和再配置作为主要工作重心,把更大的生产经营自主权交给下层的国有企业及其持股公司。沿着企业集团的股权控制链自上而下观察,可以发现处于控制链顶端的企业往往控股性较强而生产经营性较弱,靠近控制链底端的企业控股性较弱而生产经营性较强(图1-1)。

………..

1.2研究意义与本文创新

本文的研究意义在于:国内外学者对于内部资本市场的现有研究主要讨论了内部资本市场的存在性、功能及效率、组织形式、资本配置形式以及运作规律等,并且取得了较为丰富的研究成果。然而,已有研究以企业集团隶属关系与集团多元化经营为载体,考察企业集团整体内部资本市场的运作规律,忽略了企业集团内部存在多个层级的内部资本配置权威主体,即没有对企业集团内部可能存在的不同层次内部资本市场的组织形式、功能定位以及运作模式的差异进行探讨。这一不足不利于充分认识我国企业集团内部资本市场的运作机制和规律,而本文将进一步深化内部资本市场的相关研究。本研究的创新性体现为:区别于已有关于集团内部资本配置效率的研究单一地分析上市公司与集团之间的资源配置活动或者上市公司与其持股公司之间的资源配置活动,本研究以集团公司、上市公司以及底层公司之间的关联交易为切入点,运用企业集团内部资本市场的相关理论,提出集团内部资本市场分层的概念,将内部资本市场的研究从单一层面或企业集团整体内部资本市场拓宽至企业集团内部不同层次的内部资本市场活动。本文的理论贡献体现为:揭示了金字塔型企业集团上层内部资本市场和下层内部资本市场在功能定位和运作模式上的差异,有助于深化关于金字塔型企业集团内部资本市场运作机制的研究。本研究的现实意义在于对接了我国当前国资国企改革的政策思想和落实思路,为国资改革发展“资本投资”型的资本管理模式,以及国企改革构建“国有资本投资运营公司”的发展思路提供了借鉴。

………

2文献回顾与理论分析

2.1内部资本市场的内涵

内部资本市场的概念是相对于外部资本市场而提出的,指的是随着企业规模扩张与边界范围拓宽而出现的、并介于市场与企业之间中间形态的一种组织层次。内部资本市场的基本内涵至今尚无统一的界定,与之相关的概念论述包括:Williamson (1975)把内部资本市场界定为一种状态:在M型企业中,现金流并不一定会自动回归到其来源处,而是有可能将依照中央管理权威的决定,被分配至企业的其他部门之中。Stein (1997)认为,内部资本市场可以被理解为企业总部怎样在内部资本市场中的竞争性项目之间分配稀缺资源。Alchian (1969) andWilliamson (1975)认为,内部资本市场是大企业内部围绕资金展开竞争的一种现象;Peyer and Shivdasani (2001)认为,内部资本市场是在企业内部不同部门之间分配资金的一种机制;我国学者周业安和韩梅(2003)从市场信号显示功能出发,认为内部资本市场的形成机制是当企业拥有若干业务部门时,为了使整体利益达到最大,需要先将各投资机会产生的现金流进行集中,再重新分配,从而提升内部投资的效率,即内部资本市场可以被看作是企业借助内外部资本市场的互补关系对自愿配置做出改善的一种金融战略;李艳荣和金雪军(2007)认为内部资本市场是实质上造成了资源或利益在成员单位之间的转移的行为的总和。总体而言,内部资本市场是控制主体对内部资本进行配置,各被控制主体围绕资本展开竞争的机制。

………..

2.2内部资本市场的组织形式

对于内部资本市场组织形式的认知从事业部制结构(即MultidivisionalStructure,可简称“M型”)到控股型公司(即Holding Company,可简称“H型”),再到企业集团,经历了一个不断拓展的过程。随着内部资本市场的边界已经突破了组织形式的限制,日渐趋向模糊化,后期的研究逐步将内部资本市场的概念从早期提出的“企业总分部之间”拓宽到更为广泛的范围。具体而言,与内部资本市场组织形式相关的研究最早可追溯到20世纪60年代末,并且早期的相关探讨范围通常局限在企业总部与事业部或分部之间。Alchian(1969)面对美国普遍存在着联合大企业这一背景,以通用公司为对象展开研究,发现通用公司得以快速发展的重要原因在于其内部存在着一个投资基金市场(Internal Fund Market),通过各个事业部之间围绕资金展开的竞争,使得资金能够在充分竞争的基础上得到有效配置,并且,由企业总部进行集中融资还能够有效降低融资成本,减轻资金供求两者之间的摩擦。Williamson (1975)在此启发下,对内部资本市场做了进一步的研究,认为企业集团可以被看成一个微型的资本市场(即Miniature Capital Market),现金流量的分配主要由各个事业部之间对投资的竞争来确定,而并不是从哪个事业部取得,就会再用于这个事业部,借助内部资本市场,企业能够将各个渠道的现金流进行集中,并向高收益领域进行投资。Williamson (1975,1985)还提出,内部资本市场仅存在于事业部制结构的联合大企业中,控股型公司由于无法有效地对资本进行分配,故不具备内部资本市场的特征。

……….

3重点概念及理论梳理........... 15

3.1企业集团及其组织形式.......... 15

3.2内部资本市场及具体表现类型.......... 16

3.3传统内部资本市场相关理论.......... 19

4中国建筑材料集团双层内部资本市场功能..........21

4.1案例概况.......... 21

4.2上层内部资本市场功能及运作模式分析.......... 25

4.3下层内部资本市场功能及运作模式分析.......... 35

4.4跨层级内部资本市场交换.......... 47

4.5双层内部资本市场的价值创造 ..........48

5案例讨论——中建材集团双层内部资本市场.......... 50

5.1双层内部资本市场功能及运作模式 ..........50

5.2基于双层内部资本市场的国有资本优化配置.......... 52

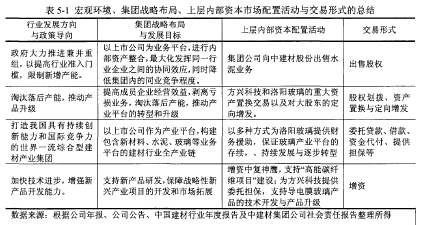

5案例讨论——中建材集团双层内部资本市场

5.1双层内部资本市场功能及运作模式

案例发现,在中建材集团内部资本市场中,由集团公司与上市公司之间形成的内部资本市场与由上市母子公司之间形成的内部资本市场在资本配置特征、功能和运作模式上都存在差异。资金、资产和股权交易主要发生在集团公司与上市公司之间的内部资本市场中,这些交易虽然发生的频率较低,但涉及的金额相对较大,对集团整体的业务布局、战略规划以及股权架构具有产生重大影响。在上层内部资本市场中,鲜堤院与方兴科技之间的重大资产置换交易和洛玻集团与洛阳玻璃之间的重大资产置换交易,不仅成功将亏损业务从上市公司剥离,更实现了将集团旗下优质资产注入上市公司,增厚上市公司业绩的目的。中建材集团通过上层内部资本市场对多年亏损的洛阳玻璃提供财务支持,使其能够维持生产运营,目的在于借助洛阳玻璃在玻璃行业中已有的较高市场份额和较强的行业影响力,整合集团内部玻璃相关业务的资产,将其打造成集团旗下玻璃业务的上市公司平台,维持集团整体的全产业链战略布局,并通过逐步将亏损的传统玻璃制造业务替换为市场前景广阔的新型玻璃制造业务,改善洛阳玻璃的盈利能力。方兴科技和洛阳玻璃对大股东的定向增发有效扩充了新置入资产的发展资金,而集团公司对中复神鹰的增资则在减轻上市公司财务压力的同时为集团战略新兴产业的研发活动提了供稳定有力的财务保障。#p#分页标题#e#

……….

结论

本文以中国建材集团内部资本市场为研究对象,通过对集团内部关联交易的梳理和分析,发现集团内部上、下两层内部资本市场在运作模式和功能定位存在差异。本文的主要发现包括:

(1)金字塔型企业集团内部存在双层内部资本市场。

(2)集团层面与上市母子公司层面的内部资本市场在运作模式上存在差异。集团与上市公司层面内部资本市场的资源配置活动更多地是围绕企业集团的整体战略布局而展开;上市母子公司层面内部资本市场资源配置更多地是围绕上市公司的主业发展而展开,更加注重对日常生产经营活动的支持。

在上层内部资本市场中,靠近金字塔顶端的上层企业由于具有资产规模更大,信誉相对更好的优势,能够以更低的成本进行融资,在满足自身生产经营所需的基础上,再向下进行分配。在上层内部资本市场中,控股股东通过提供低成本借款,为成员公司补充营运资金;通过增资科研企业,确保技术研发的顺利进行;通过向成员公司提供委托担保,保证集团产业平台的多元和完整,并为产品的转型和升级提供支持;与此同时,在上层内部资本市场中进行的资产与股权交易不仅改善了集团内成员公司的资产结构,提升持续经营能力,也有效降低了集团内部的同业竞争,为推动企业整体战略的有效实施提供了保障。

............

参考文献(略)