1 绪论

1.1 研究背景、目的和意义

在 21 世纪之交,我们见证了多起美国公司的诈骗丑闻。一些曾经备受尊敬的名字如安然(Enron)、世界通讯(WorldCom)、泰科(Tyco)等。这些公司都被指控存在欺诈和蓄意操纵会计报表行为。他们的财务状况日益恶化,股东、分析师、监管者却都还被蒙在鼓里,最终导致公司彻底崩溃。同样在国内,证券市场同样出现了一些财务舞弊事件如万福生科、紫光古汉、绿大地,存在着诸如虚增收入、虚增利润等财务造假问题。众多的上市公司财务丑闻的曝光和公司多变的市场表现正在不断的侵蚀公众对于上市公司的看法,导致了投资者对公司丧失了信心。尽管出台了大量的监管和改革文件,公众对于公司管理者的诚信和财务报告的准确性的信任仍然受到了之前事件的影响。这一切是如何发生的?公司管理者不是为了股东的利益吗?为什么审计师没有发现舞弊行为呢?董事会承担着监督的责任,发生这些舞弊事件时,董事会在做什么呢?管理者和投资者的利益冲突产生于公司控制权和所有权的分离。公司不同的利益相关者都有各自的利益,当这些利益发生冲突时,就有可能发生代理冲突。公司治理是公司股东用来防止受到公司管理者欺骗的系统。公司治理结构有一套完整的内部机制和外部机制组成,用来管理所有公司治理参与者的关系,以及为股东创造可持续的长期价值和保护其他利益相关者的利益。内部机制包括董事会、内部控制和内部审计;外部机制包括资本市场、劳动力市场、国家法律法规等。公司治理中的核心便是董事会,董事会承担着经营战略决策,监督管理层,并且对财务舞弊行为负责。投资者期待一个有效的董事会对管理层进行监控,保护股东的利益,阻止财务舞弊的发生。

…….

1.2 文献综述

从十九世纪后期公司这种组织形式在美国被广泛接受开始,公司治理问题就是一个不断发展的重要问题。从 1272 年佩恩中央铁路公司的破产到本世纪的安然和世通,公司治理在发展中不断出现新的变化。公司治理发展至今,当今最有成就的管理团队和董事都来自于不同国家,了解国外对公司治理的研究存在重要意义。Shleifer 和 Vishny(1997)从公司治理的参与者和对参与者的约束角度,将公司治理定义为投资人确保其投资能够获得回报的方式[1]。Gillan 和 Starks(1998)从法律的角度,认为公司治理是“公司中控制公司运作的法律、法规、和因素”[2]。OECD(1999)将公司治理定义为:管理和控制工商业公司的一种管理体系。公司应该通过公司治理这个架构确定公司目标和实现手段。提出了良好的公司治理模式的应该具有的基本特点,在公司治理中最重要的是拥有一个高效率的董事会和管理团队[3]。Goodman 和 Schwartz(2004)认为,公司治理领域关心的是股东、董事和经理的法规和原则。因此,关于公司治理的相关法律规定了股东的权力和执行以及经理人员、公司董事对于股东的信托责任[4]。

……….

2 董事会与财务舞弊的相关理论及现状分析

2.1 公司治理的相关理论

公司治理(Corporate Governance)用来防止欺诈的控制、监管和激励系统。一个发达的资本主义自由企业制度中,上市公司是经济增长和繁荣的主要发动机。进行资本投资的股东通常在知识上和管理水平上都与管理公司的公司经理有差距。从 20世纪 90 年代末至 21 世纪初发生的的财务丑闻对于市场具有毁灭性的冲击。这些财务丑闻造成了几十亿美元的财物损失和投资者以及公众对上市公司发布的财务报告的不信任。著名的公司丑闻如安然、世通、环球电信和奎斯特(Qwest)(四大丑闻)给投资者和养老金领取者造成超过 4600 亿美元的的损失[28]。经济咨询商会认为:安然的破产,伴随着世通的垮台和其他公司丑闻,已经对公众、股东、雇员和法院如何看待公司治理造成了深远的影响[29]。公司治理传统上被认为是一种机制,目的是协调管理层和股东利益。具体来说,公司治理的作用是减少代理成本,通过董事会的决策监督责任和高级经理的决策管理职能来创造长期的股东价值。公司治理结构的有效性在于董事会、管理层和股东之间的权力分享与制衡。最近的财务舞弊丑闻表明,单纯依靠内部机制或者外部机制都无法达到公司治理的目的。公司治理结构有一套完整的内部机制和外部机制组成,用来管理所有公司治理参与者的关系,以及为股东创造可持续的长期价值和保护其他利益相关者的利益。内部机制包括董事会(特别是独立董事、半数以上由独立董事组成的上市公司审计委员会)、内部控制和内部审计。外部机制包括资本市场、劳动力市场、国家法律法规等。公司治理问题已经成为全球经济市场共同存在的问题,全球性的财务丑闻时有发生(帕玛拉特,皇家阿霍德等),现在还不存在一套适合于全球的公司治理原则或者法律,但是各个国家一些对于公司治理的规定正在趋同。已经趋同或者正在趋同的规定有:(1)董事会独立性,董事会中大多数董事应该为独立董事(其中独立董事是指:非雇员,除了作为董事外不领取薪酬,与公司没有利益或者服务关系)(2)对审计委员会必须设立的规定(3)审计委员会对于任命、支付、监督审计师的监督责任(4)董事会委员会的监督责任。

………

2.2 董事会的相关理论

董事会是由股东选举出来的,对公司治理起到决策和监督职能的委员会。董事会包括着两个互相冲突的责任。一是保证管理,保证公司在经营活动中为股东取得最大的利润。二是监督作用,监督公司行为是否合法和监督公司财务报表的质量。投资者和基金经理们越来越要求公司使用绩效薪酬激励董事会创造更多的盈利。同时,监管机构和投资者要求董事会在监督中负起更大的责任。由于现代公司所有权和管理权的分离,为了预防管理层侵害股东的权益,需要一个监控机构来保护股东的利益。董事会和其专业委员会负责监督财务报告,雇佣 CEO 和高层经理。美国董事联合会咨询委员会将公司治理的目标定义为:公司治理的目标是确保公司长期战略目标被确立,为实现这些目标建立适当的管理机构,同时监督这些管理机构有效运作以保证公司的正常运行。美国董事联合会咨询委员会的定义将董事会看做公司治理的核心[33]。经济咨商会指出:良好的公司治理的最终责任是董事会[34]。一个真正有效的董事会,即积极参与战略决策、监督管理层的计划、行动、监管财务报告、可以在公司治理和保护股东利益方面非常有效。董事会能否成功履行其监督的职能取决于整个董事会的组成、结构、勤勉、独立性和责任,以及董事会成员与其他工作者的工作关系。董事会应该建立起可持续的战略目标来创造长期股东价值,并指导管理层完成这些价值。或者在董事会的监督下由管理层来提出战略目标。

……….

3 董事会有效性与财务舞弊相关的理论分析...... 21

3.1 董事会规模 ...... 21

3.2 董事会财务背景人员比例 ........ 21

3.3 独立董事比例 .... 21

3.4 审计委员会 ...... 22

3.5 董事会会议次数 ......... 22

3.6 董事会人员持股 ......... 23

3.7 董事会人员薪酬 ......... 23

3.8 公司领导结构 .... 23

4 董事会特征与财务舞弊的实证分析.... 25

4.1 样本的选取 ...... 25

4.2 变量的定义 ...... 25

4.3 模型的建立 ...... 27

4.4 实证结果与分析 ......... 27

5 结论与建议.......... 37

5.1 研究结论 ........ 37

5.2 研究建议 ........ 37

5.2 研究的局限性 .... 37

5.3 未来研究展望 .... 38

4 董事会特征与财务舞弊的实证分析

4.1 样本的选取

本文的实证研究 2007—2014 年证监会网站上公布的处罚公告,2007 年—2014 年共公布了 469 分处罚公告中,剔除针对金融公司,中介结构的,剔除因为违规购买股票和针对个人等其他处罚原因不是由于财务舞弊的处罚公告。按照以上方法剔除后,剩余样本数为 108 份样本。对以上 108 份样本进行进一步的筛选。我们将财务舞弊确认为独立样本,连续几年被证监会处罚的上市公司按照具体情况处罚是否由于同样的原因,同样原因处罚的作为一个独立样本;不同原因处罚的上市公司作为多个样本。本文研究选取在 2007—2012 年发生财务舞弊的上市公司,剔除退市的公司,最终确定 45 个舞弊样本。其中上海交易所发生财务舞弊的公司 19 家,深圳交易所发生财务舞弊公司 26 家。为以上45家发生财务舞弊的上市公司选择45家未发生财务舞弊的上市公司作为配对样本,选择配对样本的标准如下:(1)在相同交易所上市。发生财务舞弊的上市公司与未发生财务舞弊的上市公司都在上海证券交易所或者都在深证证券交易所上市交易,并且所属板块一致。(2)属于同一行业。发生财务舞弊的上市公司与未发生财务舞弊的上市公司属于同样的行业细分类。(3)资产规模相近。发生财务舞弊的上市公司与未发生财务舞弊的上市公司资产规模相近。样本数据来源。证监会处罚信息在证监会官方网站上手工逐一查找确定处罚原因,筛选出来由于财务舞弊而受到处罚的上市公司。45 个发生舞弊的样本公司与 45 个非舞弊的样本公司治理数据主要来自于 CSMAR,应用 SPSS20.O 统计软件进行数据分析。#p#分页标题#e#

………

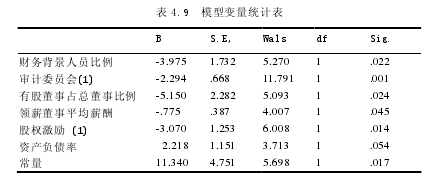

结论

本文为通过财务舞弊公司经验证据研究董事会有效性,在理论分析的基础上,结合2007 年—2012 年间我国财务舞弊上市公司的董事会特征,依据一定的标准为舞弊公司选择配对样本,并进行逻辑回归分析,得到如下结论:董事会中有财务背景的董事占董事会比例越大,发生财务舞弊的可能性越小;设立了审计委员会的上市公司,发生财务舞弊事件的概率更小,所以认为设立审计委员会有利于减少财务舞弊事件。公司当期存在股权激励方案能够抑制财务舞弊的发生,由于董事受到股权激励所以对公司更加有责任感,同时股权激励有些年限较长,这就需要长期积极经营公司而不是短期造假。领取薪酬的董事平均薪酬越高财务舞弊可能性越小;持股董事占董事会人数比例与财务舞弊的关系显著负相关。

............

参考文献(略)