第 1 章 绪论

1.1 研究背景及意义

在工业高速发展的今天,煤炭作为最基础的天然动力资源,在当代经济发展中占据着不可或缺的重要地位。近年来,随着我国煤炭行业的迅速发展,国民经济发展水平也得到了大幅度的提高。目前,由于国家宏观政策的调整和变化,煤炭生产企业逐步从以前的暴利行业转变成了微利行业,煤炭产品价格也随之发生下降。而且,煤炭行业市场也从以前的供不应求变成了如今的停摆滞销,导致了很多煤炭企业出现了严重的亏损现象,甚至破产倒闭。同时,由于煤炭行业本身的特殊性,成本对与煤炭产品价格变化产生了举足轻重的影响,传统煤炭企业的粗放式成本管理已经很难适应目前的煤炭市场需求。在我国,绝大部分煤炭企业对成本管理的重视程度明显不足,成本管理的相关理论研究也比较落后,而成本管理思路也仍然只是盲目地压低成本,采用“就成本论成本”这样单一且不完全符合实际的管理方式。因此,如何根据成本管理方法的不同特点,选择适合企业自身的成本管理方法,己经是目前煤炭企业提升市场竞争力所急需解决的问题,也成为煤炭企业持续生存和发展的主要方向和目标。本文的研究企业对象,HJ 焦煤有限责任公司虽然在成本管理上取得了一些成果,但面对如今形势日益走低的煤炭市场,传统的成本管理方法已无法科学地反映其成本的变化。目前在 HJ 公司中,已建立的责任目标主要针对的是管理层人员,对基层员工成本制度的落实并不到位。比如,生产技术人员对降低成本行为参与积极性不高,岗位责任落实不具体,成本管理权责不匹配,管理层有权利无责任,而基层矿井和班组人员有责任无权利。因此,这一系列问题也影响了 HJ 焦煤有限责任公司成本管理无法积极主动的顺利进行,从而导致了公司生产成本支出不断增加。因此,通过对 HJ 公司成本管理方面的研究,以成本管理理论为基础,结合煤炭企业的生产特点,根据 HJ 公司煤矿己有的成本管理方法,选择一种更合适的成本管理的科学方法进行尝试,努力改善公司的整体管理现状,从而提高企业整体经济效益,在煤炭领域的市场竞争中占据主动。

………

1.2 国内外研究现状

英国学者肯尼斯•西蒙(Kenneth Simmons)(1998)提出战略成本管理,在理论层次上进行了略微探究,表明,企业应该一方面全面应用自身的内部管理数据,另一方面要分析竞争间对手的信息,做到使用者掌握信息进行战略决策[1]。英国教授(Robin Cooper)(1998)提出在战略中,主要应用作业成本模式,建立一种管理会计的战略管理[2]。乔治•斯托布斯(George Stobbs)(1971)是一位早期研究作业成本法的学者,他分别在 1954 年的《收益的会计概念》(Income Accounting Concept)1971 年的《作业成本计算和投入产出会计 》(Activity Costing and Input-output Accounting)和 1988年的《服务与决策的作业成本计算—决策有用框架中的成本会计》(Activity Costing forDecision- Making usefulness Frame cost)等著作中提出了一系列的作业成本观念,他认为,成本分配过程不应该是管理的重点,资源如何在作业中一步步消耗成为产品的这一过程才应该备受关注[3]。卡普兰教授(1991)在其著作《管理会计相关性消失》中指出只注重理论指导实际,不懂得拿实际经验反过来指导管理,是不可行的。卡普兰教授对作业成本法从理解到熟悉到系统而深入研究,为的是在实践中能得到这种方法可行性的结果,并且广泛推广[4]。库柏和卡普兰(1998)撰写了《成本与效益:使用整合的成本系统驱动盈利能力和业绩》提出作业成本计算在成本定价和组合决策、分析的应用,并提出 ABC 最初是为了完善间接成本分配不均的问题,更精确的计算成本所有的成本[5]。Cooper R(1988)认为作业是企业管理的最基础的单位,想要进行细致化的管理,需要进行作业的划分和分析[6]。

…………

第 2 章 煤炭企业成本管理相关理论

2.1 成本和成本管理的含义

成本就是企业或是个人生产出产品、提供出劳务等生产经营工作中所耗费的生产要素价值的货币体现。伴随经济持续地发展进步,成本的定义也一直被科学划分和改进,主要具有以下几方面的解释:首先,商品价值的主要构成部分是成本。其次,成本具备补偿性,是为保障再生产活动的推进而从收入中获取补偿的价值。最后,成本还作为一种价值牺牲,是企业为追求某种目的去对另外地目的经济价值的牺牲,通常包括在机会成本的范畴之内。成本管理主要分为两个方面,一是成本降低,二是成本控制。成本的降低,是针对企业所有的经营活动,通过选择正确的经营方案、成本预测、成本决策、成本分析、让成本达到最低限,让收入的增长超过成本的增长。成本的控制,是针对企业生产经营全过程中应该发生的一些耗用的费用,进行计算、监督、调节,依据目标成本给出的指标和实际费用相比较,得出差异,找到预防的方法。

………..

2.2 成本管理体系

成本管理是依据企业财务核算以及其他资料,对成本进行优化的行为,具体说来,成本管理体系有以下几点。成本预测。成本预测依据现有的全方位的资料,应用一定的适合方法进行产品的预测,是其他环节的基础。成本决策。是在成本预测的基础之上,应用决策理论,在多种可行的方案里选出最优的方案。成本计划。是在以上两个环节的基础上,用具体的货币形式制定具体的成本数据,并且书面下达到各下级,作为执行计划和考核成本的依据所在。比如:编制生产的预算、单位成本等。成本控制。是按照目标数据,限制各项生产费用的环节。可以分为事前、事中、事后管控。成本核算。是成本管理的核心,主要是在公司规定的成本核算方法下,对所有的生产的费用进行归集分配、计算出产品的总成本和单位耗费。成本分析与考核。成本分析是利用所有的资料,把成本进行横向纵向的分析,找出成本变化的原因,以及责任人,并提出建议措施。比如:对单位成本的分析。成本考核是把各项指标和工资挂钩,以人为对象,进行奖惩。在如今的高竞争市场环境下,企业管理经营中的成本管理已经成为重中之重,成功的成本管理是企业正常运转的基础和关键。在现代成本管理中,首先要进行的便是成本的预测和决策,前者是后者的前提,后者是前者的结果,二者相辅相成,缺一不可。在完成预测和决策之后,就需要为已确定的目标和策略制定详细计划,如何实施,如何开展,这一过程通常被称为成本计划。在开展工作过程中,难免会出现很多主观或客观问题,而成本控制就是专门负责监管成本计划开展过程中出现问题的过程。当成本计划和决策目标完成之后,就需要对其完成情况及过程中出现的问题进行系统的检查与检验,这一过程被称为成本核算,成本核算在成本管理过程中一直占据着举足轻重的地位。而面对实施和开展成本计划过程中发生的成本变化与波动,为彻底调查具体的变化原因和变动出处,就需要对整个过程进行成本分析。

………

第 3 章 HJ 焦煤有限责任公司成本管理..........16

3.1 HJ 焦煤有限责任公司简介..........16

3.2 HJ 焦煤有限责任公司成本管理现状........16

第 4 章 HJ 焦煤有限责任公司成本管理....26

4.1 HJ 焦煤有限责任公司成本管理存在的问题..........26

4.2 HJ 焦煤有限责任公司成本管理存问题的原因分析.....29

第 5 章 HJ 焦煤有限责任公司成本管理的对策......... 34

5.1 加强全员成本管理意识........34

5.2 完善成本管理体制.........34

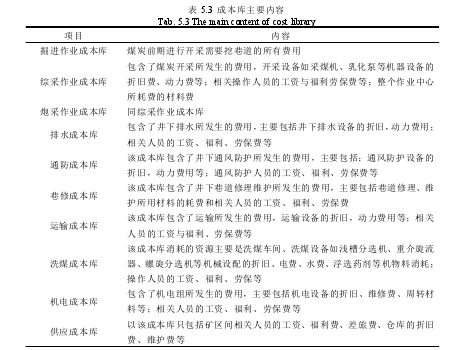

5.3 改进成本核算方法.........37

5.4 强化生产过程成本控制........42

5.5 采用基于作业的成本分析...........45

5.6 加强成本管理考核.........46

第 5 章 HJ 焦煤有限责任公司成本管理的对策

5.1 加强全员成本管理意识

如今,在管理层培训工作中,HJ 焦煤公司一直在很好的执行和开展,但是仍然需要增加专业技术人员的培训工作,并且及时的进行培训内容的传达,做到及时有效地掌握相同行业领域的其它优秀成果。宣传力度的加大,可以让职工在观念上提升到一定高度,发挥意识的主观能动性,做到让每个员工都与企业的繁杂紧密联合在一起的。实际上,如果员工没有在职位上发挥最大效益,企业也就无法进行最大的获利,最终影响到的不仅每个员工的工资福利,更会直接影响到整个企业的利润。如此,最终要形成一个人人关注管理,个个懂得管理的企业氛围。在对 HJ 现有的成本管理状态进行了解后,希望把目标管理、责任成本管理、作业成本管理的理念相结合并应用到公司,传达到每个职工。这个理念是:建立一个以作业成本管理为基础、目标管理做到事前与事中约束、责任成本管理事后进行考核的成本管理体系。这个想法的基础在于改变现有的核算方法。改变现有品种法核算模式,建立成本库、作业中心、把成本归集于个作业中心,把作业当做目标管理的最小单位。管理层把下一月或者下一年的成本重新进行倒算,利用目标利润减去市场收入得出目标成本,把这一成本分到各科室,再分到现有分好的作业中。实现层层都有指标,步步有约束的作用。当所在的作业出现超额甚至是危险时,责任成本管理就起到了作用。这三个观念的结合,可以做到相互约束,共同承担责任,共同得到奖赏。更好的完善了之前权责分配不合理、有权无责、无权有责的局面。让每个职工都能认真、细心、用心的完成自己职责所要求的工作。这才是成本降低的最关键所在。#p#分页标题#e#

………

结论

煤炭企业现有的成本管理存在一些需要改进的地方,本文以 HJ 焦煤有限责任公司为例,在了解了 HJ 焦煤公司实际生产经营状、成本核算和管理现状的基础上,针对公司现状,发现了成本管理中不足之处,并提出了相应的改进建议。主要的研究结论如下:

(1)HJ 焦煤公司依然使用传统的成本核算方法,在这种核算方法下,制造费用按照产量的多少进行产品间的分配,产量的多少不能够反映真实的生产过程,虽然产品成本得到归集,但是这样不合理的分配,会使产品信息失真,也不利于成本管控。

(2)HJ 焦煤公司在成本管理中,已经应用了目标管理了的理念,并把管理责任化。但是成本控制与管理只是简单的停留在了产品这一层面上,没有深入到作业层面。这样的管理,不能为成本的控制、分析考核提供较为精确的信息,不能够落实作业的目标成本,更不能够让责任制在生产全过程中发挥作用。

(3)依据 HJ 公司出现的以上问题,提出采用作业成本核算方法进行成本的重新计算。依据煤炭产出的业务流程,划分作业中心;耗费的资源重新归集为五个大资源,并依据作业中心建立相应的成本库,再把五大资源耗费重新归集到建立的成本库中;作业能够直接归集于产品的直接计入;需要按照成本动因归集的作业,依据成本动因算出成本动因率,再归集于产品;最后算出各产品的生产成本。为成本的管理提供较为真实的产品信息。

(4)引入作业成本法后,在全体职工当中建立成本管理的意识,并且完善成本管理体制,把作业成本法贯彻到成本控制和分析考核中。使得 HJ 焦煤公司在成本管理中以作业为最基础的管理单位,做到符合生产环节的管理,做到全面的管控。

期望本文研究成果能对 HJ 焦煤公司矿的管理提供有价值的值得借鉴的科学管理方法,从而对 HJ 焦煤公司的成本管理水平的提高起到积极的作用。

.....

参考文献(略)