1引言

1.1研究背景及研究问题

连续并购是指某一企业或公司在某一时期内进行了多宗并购交易的。近年来,随着我国资本市场的快速发展,并购重组已经成为了企业做大做强的重要手段。国内并购市场交易数量和金额持续增加,2014年中国并购市场交易金额达到9874亿元人民币,并购数量达到3546宗。随着并购总量的不断增加,企业进行并购的数量和频率也显著提高,这也使得部分公司的并购行为呈现出连续并购的趋势,比如亚泰集团(SH 600881)在1998-2002年期间进行了 11宗并购,中联重科(SZ000157)在2007年一年内进行了 15宗并购。连续并购逐渐成为国内学者关注的热点问题,一些学者通过实证研究却发现,上市公司通过连续并购所创造的财富效应是逐次递减的。还有一些学者研究发现,连续并购中随着并购次序的增加,并购的回报率是降低的。关于连续并购绩效的这一现象,学者们从行为金融学角度分析管理者行为对并购绩效的影响,提出过度自信行为及学习行为均会影响连续并购的绩效,也有学者提出连续并购次序及并购标的公司规模都将影响连续并购的绩效。以往实证研究主要关注连续并购管理者行为或其他影响因素与并购绩效及短期市场反应关系,因并购样本各异,并购事件情况也不相同,大多数实证研究的结果并不统一。同时,实证研究多关注短期并购绩效和市场反应,较少进行长期财务绩效分析。本文将选取复星医药股份有限公司(以下简称复星医药SH 600196)为案例进行企业连续并购绩效研究,通过事件研究法及财务分析法评价其短期市场反应及长期并购绩效,验证其连续并购战略的有效性,总结其经验为连续并购战略实施企业提出建议。

………

1.2研究现状及本文特色

目前,针对连续并购现象的研究主要集中两个方面:一方面是关于连续并购的绩效问题,另一方面是研究影响连续并购绩效的因素。对于连续并购的绩效问题,学者们的研究结果也都不尽相同。Sehipper和Thompson (1983)最先开始研究连续并购,他们发现企业并购计划的公开宣布会产生正回报。并且,该回报率会随着并购次序的上升而逐渐下降;Rovit和Lemire (2003)通过研究计算连续并购超额回报发现随着并购次序的不断增加超额回报会上升;对于影响连续并购绩效的主要因素,学者们主要关注并购公司及并购交易的特征。例如学者Asquitht(1983)研究发现并购被收购目标公司与收购方公司的相对规模与并购交易的绩效呈现正相关关系;国内学者冯根福和吴林江(2001)的研究发现上市公司的股权结构度对并购绩效也会产生影响,公司第一大股东的持股比例会与并购绩效具有正相关影响。近年来,也有一些学者将金融学相关知识运用到并购问题研究中,他们从行为金融学的视角分析连续并购的绩效问题。其中,管理层或者管理者的行为对并购绩效的影响受到了学者的关注,特别是管理者的过度自信行为以及管理者的学习行为。学者Malmendier和Tate (2005)研究发现过度自信型管理者在进行并购决策时,不仅会高估并购交易带来的协同效应,还会认为自己公司的资产容易被市场低估。过度自信的管理者相比理性管理者极易进行损害本公司价值的并购。

……….

2文献回顾

2.1连续并购的定义

连续并购概念最早被学者提出是在1983年,国外学者Schipper和Thompson(1983)首次提出了与连续并购相近的概念,称之为“并购计划”(Acquisition Programs),这一说法是指“由数个相关或者不相关的单一并购方案所组成的计划”。随着学者对连续并购的关注,学者们开始使用不同的名词和限定条件来定义连续并购的内涵。国外学者对于连续并购的定义主要从并购交易的年限和次数上来限制确认是否为连续并购,不同学者标准各有不同。一部分学者对并购年限和次数限制较为严格,要求在规定时期内(一般为3-5年)并购事件的次数不少于3-5次,才可称之为连续并购。如:Fuller (2002)在研究中将3年内发生并购5宗以上的公司定义为连续并购公司。Croci和Petmezas (2005)在其连续并购研究中以1990-2002年间的发生并购行为的企业作为研究对象,在进行样本筛选的时候仅选择了这一时期内并购事件不少于5次的企业。Doukas和Petmezas(2007)在研究连续并购与管理者过度自信的动因时,将连续并购定义为某一企业在3年内的发生的并购次数不少于5次。还有一部分学者对连续并购定义限制较宽松,认为只要并购次数多于1次即可视作连续并购。如:Rovit和Lemire(2003)在研究中选取1986-2001年间发生的并购次数不少于两次的企业作为研究样本。国内学者对于连续并购的定义主要沿用国外学者的定义,由于国内学者对于连续并购问题关注较晚,其关于连续并购的定义主要是在借鉴国外研究的基础上建立的。学者韩立岩和陈庆勇(2007)在其关于连续并购绩效的研究中,将连续并购定义为某一企业在5年内并购次数不少于2次。吴超鹏等(2008)在其研究中将连续并购定义为企业在1997-2005年这一研究时段内的并购交易次数达到2次以上的并购行为。

……..

2.2连续并购效应研究综述

国外学者较早关注企业连续并购现象,通过对文献进行整理,国外关于连续并购研究具有明显的时间阶段。第一个时期主要关注连续并购计划公告所引起的市场反应,第二个时期主要关注连续并购财富递减效应。上世纪80年代,学者研究方向主要集中在并购时间公告所产生的效应上,他们发现市场对上市公司公告将要进行多宗并购会产生一定反应。Schipper和Thompson (1983)选择了 1952年-1968年这一研究期间内公布了并购计划的的55家美国上市公司为研究对象,研究其并购计划公告收益情况。研究结果发现,上市公司在其宣布并购计划的一年内会取得13%的超常收益。但在并购计划首次宣告后,其后续的并购公告发布时股价的反应基本为零。他们认为这一现象出现的原因是,上市公司股价对并购事件的反应己经在并购计划首次公告时全部体现。不久之后,学者Asquith和Brune等(1983)进行了更加深入的研究。他们选择了 1963年-1979年作为研究期间,统计这一期间内已发布并购计划公告的上市公司,发现有45%的公司进行了超过4宗以上的并购交易。随后,他们缩短了研究期间,选择1969-1974年间己经发布了并购计划的156家公司作为研究样本进行了后续研究。结果发现,上市公司在该研究期间内后续第4宗并购交易中仍然能获得2.5%左右的正收益。这一研究结果与之前Schipper和Thompson两位学者的研究结论不同,新的研究结果认为并购计划发布后的市场反应并没有全部在首次公告时完全体现。此外,学者Malatesta等(1985)对一些上市公司的股票价格反应模型进行了检验,他们发现对于己经发布或公告了并购计划的上市公司,其后续发布并购交易事件公告时,大多数情况下都可以获得显著的异常收益。

……….

3案例介绍与理论分析........ 15

3.1复星医药案例介绍........ 15

3.2理论分析 ........16

3.3本章小结........ 20

4复星医药短期并购绩........ 21

4.1样本及数据来源........ 21

4.2研究方法........ 21

4.3研究结果分析........ 24

4.4本章小结........ 27

5 ME药长期并购绩效 ........28

5.1财务指标对比分析........ 28

5.2主成分分析法........ 33

5.3本章小结........ 37

5复星医药长期并购绩效评价

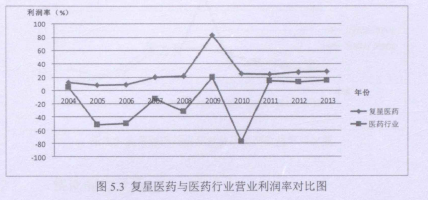

复星医药在2004年至2014年进行了多次并购,并购事件短期财富效应受管理者行为、并购时间间隔等因素影响财富效应增减不一,预考察复星医药连续并购战略或连续并购的有效性还需对其并购长期财务绩效进行检验。本文将以多个指标进行分析评价复星医药的长期并购绩效。从下图5.1及5.2可发现复星医药自2004年到2013年营业收入和净利润稳步增长,除2007-2009年外,其余年份复星医药营业收入增长率均达到15%以上。2006年-2012年复星医药的净利润增长率均达到30%以上,常年保持高速增长。为对复星医药长期财务绩效进行分析,本文将使用财务指标对比分析和主成分分析法对复星医药并购绩效进行考察。在2005年-2008年及2010年-2013年两个时段复星医药每股收益稳步提升而同行业每股收益增长缓慢或持平。2009年由于复星医药核心制药企业的快速发展以及前期收购的国药控股上市获得超额的投资收益,使得当年每股收益超出同行业3倍多。可见复星医药通过自身发展和并购不断提升经营能力和盈利能力。

……….

结论

本文通过对复星医药2004-2013年连续并购事件绩效进行研究,得出以下结论:(1)复星医药连续并购短期并购财富效应并未出现递减的趋势,事件窗口期内并购绩效表现较好。(2)复星医药连续并购长期财务绩效,优于同行业水平。利用主成分分析法对其长期财务绩效进行打分,发现复星医药连续并购长期绩效呈现增长趋势。可见复星医药连续并购战略可支持企业的快速发展,连续并购战略有效。本文力求系统的分析连续并购绩效问题,由于样本获取和时间的限制仍有很多不足之处。由于本文仅选择了发布公告可确定事件窗口期的并购事件,未能涵盖复星医药十年间全部并购事件,不能深入分析连续并购时间间隔等问题对并购绩效的影响和各并购之间的联系。本文发现连续并购事件公告持股比例对短期并购绩效具有一定影响,公告持股比例可作为后续关于连续并购绩效实证研宂的影响因素的补充。同时,本文认为复星医药连续并购绩效较好的原因除了对于并购目标进行优选、并购整合能力强及管理者学习行为外,还得益于复星医药的管理层稳定和并购战略的延续性较强。建议关于连续并购的绩效研究实证研究及案例研究也可将并购战略的延续性作为考察因素。#p#分页标题#e#

............

参考文献(略)