1引言

1.1研究背景

1992年,COSO委员会发布内部控制框架,将内部控制定义为一个由主体的董事会、管理层和其他人员实施的,旨在为实现经营的效率和效果、财务报告的可靠性和符合相应的法律法规各类目标提供合理保证的过程。内部控制是涉及企业经营、管理和报告的各方面、全方位的风险管理。但是随后,美国“安然”、“世通”等一系列经济丑闻相继爆出,在给全球经济造成了不利影响的同时也降低了财务报表的可靠性,从而进一步影响到投资者的信心。所以,为了恢复证券市场的正常秩序,保证财务报告的真实可靠,美国证券市场的监管者颁布了强调内部控制的塞班斯法案。为了提高公司管理层对建立实施内部控制的责任感,塞班斯法案做出了一系列规定,如“高层管理人员需要评价和披露公司财务报告中内部控制质量”、“公司必须披露内部控制质量的相关信息,并且外部审计人员需要对其质量进行评价”等。近年来,为了切实有效保护投资者利益以及增强资本市场的运行效率,我国学术界和政府监管机构越来越关注内控控制质量的度量、内部控制制度的完善和运行等内容。自2008年以来,我国逐步形成了一套与国际通行的COSO内部控制框架相一致的、以《企业内部控制基本规范》及其配套指引为核心的内部控制规范体系。2012年,财政部等五部委对“我国上市公司自2012年起强制披露经审计的内部控制报告”要求的出台,标志着我国内部控制信息由自愿性披露进入到强制性披露的新阶段。然而,就我国目前内部控制的实施情况而言,尽管有财政部等相关部门地强力推进,相关政策规范地不断出台,但是内部控制质量仍然不容乐观。一方面,仍有部分企业未能充分认识内部控制制度的重要性和必要性,尚未建立起企业内部控制制度,或是内部控制制度的建立不能与原有管理体系融合,导致两者完全割裂或是过分重叠,使得内部控制制度缺乏合理性而不能有效运行。

……..

1.2研究意义

内部控制一个是涉及企业经营、管理和报告的各方面、全方位的风险管理过程。内部控制的有效实施可以帮助企业及时发现并纠正企业内部存在的各种舞弊和不法行为,有利于企业资产的安全完整性,有利于保证企业财务报告描述的财务状况、经营成果、现金流量的真实性与可靠性,有利于提高企业生产经营的效率和效果,有利于企业规避风险、保证经营活动的合法合规性。所以内部控制不但是公司生产经营活动自我调节和自我约束的内在机制,也是公司内部管理制度必不可少的重要组成部分。我国《企业内部控制配套指引》的发布标志着我国内部控制规范体系的基本形成,但国有上市公司在落实内部控制相关制度规范方面的表现却不尽如人意。如何推进内部控制制度在企业经营过程中切实有效地落实目前已经成为实务界关注的焦点。根据《企业内部控制基本规范》的规定,企业应当建立内部控制实施的激励机制促进内部控制的有效实施。因此,笔者认为关于探究我国国有上市公司管理层激励对内部控制质量影响的研究具有一定的理论意义和实践意义。

………

2文献综述

2.1管理层货币薪酬激励、股权激励实施效果的研究

Taussings和Baker (1925)⑴研究结果表明,管理层货币薪酬水平与公司经营业绩之间的相关性程度较低。之后,Jensen和Murphy (1990) [2]以美国上市公司CEO的货币薪酬为研究对象,证明了 CEO的货币薪酬与企业业绩呈正相关,但是这种相关性的显著度极低。Hall和Liebman (1998)⑴以美国1980-1994年间的上百家公司数据为研究样本,得出的研究结论同样为管理层货币薪酬与企业经营业绩之间存在正相关关系,同时还发现公司规模是影响管理层薪酬变化的重要因素。随后,Cometta和Marcusb (2008)⑷的研究证明管理层货币薪酬与企业经营绩效之间存在显著的正相关关系。我国对管理层货币薪酬水平与公司业绩相关关系的研究起步较晚。魏刚(2000)[5]、谌新民和刘善敏(2003) [6]等人的研究认为,由于我国管理层货币薪酬普遍偏低,没有达到产生激励效果所要求的水平,导致管理层货币薪酬水平与企业经营业绩无显著的相关关系。但是随着我国企业管理制度的不断完善和管理层货币薪酬确定机制地逐渐科学,在后期出现较多的研究支持管理层货币薪酬与企业经营绩效存在显著正相关关系。张俊瑞等(2003) [7]以2001年127家上市公司为研究样本,用管理层人均年薪的自然对数作为薪酬水平的衡量变量,证明了管理层货币薪酬与企业每股收益、公司规模存在显著正相关关系。其后,杜兴强和王丽华(2007) [8]的研究再次证明了前人的结论,认为管理层货币薪酬与公司价值及股东财富前后两期的变化呈显著的正相关关系。

……….

2.2内部控制影响因素的研究

2002年以后受一系列公司舞弊案件的影响和萨班斯法案颁布的推动,国外兴起了研究内部控制的热潮。而在我国,从2008年发布《企业内部控制基本规范》开始至今,会计学术界和实务界对内部控制的研究己经进入一个白热化阶段,越来越多的文献从不同角度对内部控制制度进行了研究。截至到目前为止,国内外对于内部控制质量影响因素的研究主要集中在公司特征、公司治理结构、审计特征、财务报告质量等方面。公司的规模、成立时间、财务状况、盈利能力、经营业务的复杂性、企业文化、管理层的价值观念和领导风格等因素均会影响内部控制建设、实施的难易程度,都是内部控制质量的重要影响因素。Doyfe等(2007) [49]研究发现,内部控制存在重大缺陷的概率与企业经营的复杂性呈显著正相关,而规模越小、成立时间越短和财务状况越差的公司,在公司层面存在重大缺陷的可能性越大。程晓陵、王怀明(2008)实证研究证明管理层诚信意识和道德价值观念与公司内部控制质量呈正相关关系;管理者风险偏好与内部控制质量呈显著U型关系。吾拉木江?呼西买买提、郑石桥(2009)认为管理层领导风格、企业文化、企业发展阶段和外部监管严格性四个因素主要影响我国企业内部控制质量。刘文煌和裘月(2013) [52]研究发现,公司规模越大、财务状况越好的上市公司,其内部控制的质量越高,而上市时间越长、经营状况越复杂的公司内部控制质量越低,同时也发现我国上市公司的股权机构即第一大与第二大股东的股权比例与内部控制重大缺陷的概率显著负相关。李志斌(2013)[53]的研究证明了资产负债率越高,内部控制质量越低。

………

3 理论基础........... 20

3.1委托代理理论.......... 20

3.2信息不对称理论.......... 20

3.3信号传递理论 ..........21

3.4激励理论.......... 21

4研究设计.......... 23

4.1概念界定.......... 25

4.2我国国有上市公司管理层激励现状.......... 25

4.3理论分析与研究假设.......... 26

4.3.1管理层激励与内部控制的质量.......... 27

4.3.2管理层政治关联的影响.......... 29

4.4样本选取与数据来源.......... 31

4.5主要变量定义.......... 31

4.6模型设计.......... 32

5实证分析.......... 35

5.1描述性统计.......... 35

5.2主要变量间相关性检验.......... 36

5.3模型回归分析 ..........39

5实证分析

5.1描述性统计

表3列示了模型所使用变量的标准差、最小值、最大值、中位数和均值等描述性统计结果。从表中可以看出:(1)IC (内部控制质量)的均值为6.6791,标准差为1.0346,且均值与中位数接近,表明我国国有上市公司的内部控制质量差距不大,基本成正态分布;(2) Mocom (管理层薪酬激励强度)的均值为54.8111,标准差为3.2484,表明样本企业管理层薪酬水平差异不大,整体偏高;(3)Mocom_CEO (CEO薪酬激励强度)平均值为13.2931,标准差为0.8067,表明样本企业CEO的货币薪酬差距较小。CEO薪酬激励强度均值占管理层薪酬激励强度均值的比重为24.25%,表明在样本企业中,与管理层其他成员相比,CEO的货币薪酬水平较高;(4) Ei (管理层股权激励强度)均值为0.0050,标准差为0.0080,表明样本企业管理层持股数量较少,股权激励水平较低,并且不同企业中管理层持股数量差异较大;(5) Ei_CEO (CEO股权激励强度)均值为0.0006,标准差为0.0093,表明样本企业CEO持股数量较少,股权激励实施强度较低,且企业间差异较大,基本与管理层股权激励的统计结果一致;(6)Pgap (管理层晋升激励强度)的均值为33.0572,标准差为0.8282,表明管理层其他成员的薪酬水平与管理层团队中薪酬最高的前三位成员相比,还存在一定的差距,有晋升的空间;(7)Lev (资产负债率)的均值为0.5353,负债比重超过50%,说明样本中公司的负债比例较高,财务压力较大;(8)Size (公司规模)的平均值为22.7726,还原为资产总值为7,776,288,593 7D,标准差为1.3961,表明样本企业的规模比较集中;(9) Growth (营业收入增长率)均值为0.1393,标准差为0.5548,中位数为0.1081,表明样本企业多数呈营业收入增长趋势,但增长幅度差异较大。#p#分页标题#e#

……….

结论

本文以2011年一2013年我国国有上市公司为样本,在借鉴国内外文献的基础上,运用委托代理理论、信息不对称理论、信号传递理论、激励理论等,结合我国上市公司的实情,从管理层激励机制与内部控制质量的关系研究视角入手,并在此基础上进一步以内部控制的贯彻执行主体——CEO为例,研究了政治关联对内部控制质量的影响,最后运用实证检验的方法验证上述理论分析的正确性,得出以下结论:

(1)2006年以来,我国相继颁布了《证券法》、《公司法》、《上市公司股权激励管理办法》等一系列法律法规,在一定程度上促进了我国上市公司股权激励的实施,企业尝试了股票期权、限制性股票等形式的股权激励。但截至到目前为止,我国国有上市公司管理层持股比例还普遍较低,甚至相当大比例的国有上市公司还没有实行管理层股权激励。

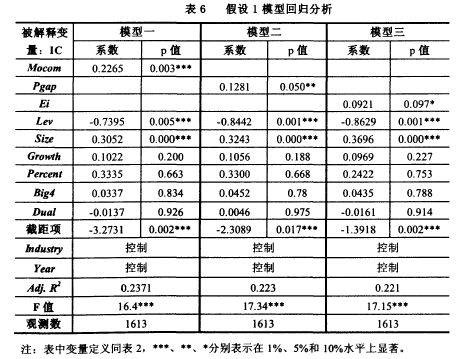

(2)整体而言,对国有上市公司管理层实施货币薪酬激励、晋升激励和股权激励机制有助于内部控制质量的提升,并且激励强度与内部控制质量呈显著正相关关系,提高管理层激励的强度有利于促进内部控制的有效实施;CEO的政治关联会削弱CEO激励机制对内部控制质量的提升作用。

以上研究结论证明,针对管理层实施的激励机制在现阶段可以切实可行地提高国有上市公司内部控制质量,但国企特有的基于行政渠道选拔高管的制度是制约管理层激励机制发挥积极作用的限制条件。

............

参考文献(略)