第一章 绪 论

1.1 研究背景和研究意义

2010 年,TL 公司在深圳证券交易所创业板成功上市,标志着公司进入了一个新的发展里程。然而,时值金融危机影响下不容乐观的经济大环境,以及越来越激烈的市场竞争态势,再加上市后公司股东的大众化进一步强化了对经营业绩的诉求,TL 公司开始调整发展战略,开启了通过企业并购的方式向上游产业链(以松香为主的林产化工行业)的拓展之路,希望该拓展战略能够为公司增加新的利润增长点,从而提高整个公司的绩效。在上述态势和战略布局下,TL 公司开始寻找和考察并购的目标公司,并在 2011 年下半年将目光瞄准了 A 公司,经过一系列的沟通和谈判过程,TL 公司于 2012 年 2 月 7日与 A 公司股东正式签署了合同,收购了 A 公司 100%的股权。在收购 A 公司后,TL 公司的股价表现和财务绩效并不十分理想。纵观国内外的并购案例,也并不是每一桩并购活动都能使并购公司获得效益增加,事实上并购的失败率很高。很多企业因为并购活动而业绩下滑,如果没能及时并有效地应对,甚至会从此一蹶不振并逐渐沦至破产的边缘。在这种背景下,对 TL 公司并购 A 公司的市场及财务绩效进行分析与评价,然后根据分析所得出的问题和原因,对 TL 公司提出可行的应对措施,显得十分必要和紧迫。

…….

1.2 文献综述

并购,通常而言包括了“兼并”和“收购”。兼并:《大不列颠百科全书》中,对兼并的定义解释为:两个或多于两个的独立的企业(或公司)组成一个企业(或公司),通常是由占优势地位的企业(或公司)吸收其他企业(或公司)[1]。《大美百科全书》中对兼并概念的定义如下:在法律范畴上,企业兼并是指两个或两个以上的企业组织结合成一个企业组织,其中一个企业继续存在,其余企业都丧失独立身份,续存下的企业保留它原来的名称和组织,并取得其他丧失独立身份企业的资产[2]。我国相关部门联合发布了《关于企业兼并的暂行办法》,其中第一条规定对兼并进行了如下定义:企业兼并,是指企业购买其他企业的产权,从而使其他企业丧失其法人资格或改变其法人实体的行为[3]。收购:余秀珍(2009)[4]将收购定义为:一家公司通过购买另一家公司一定比例的资产或股份,从而获得该公司控制权的行为。《大不列颠百科全书》对收购的解释为:获取特定财产所有权的行为,通过该项行为,一方取得或获得某项财产,尤指通过任何方式获取的实质上的所有权[1]。在实际的并购活动中,由于难以明确地区分和界定兼并与收购,因此学者们常常将二者统称为“并购”加以研究。例如,赵昌文(2001)[5]撰写的关于企业并购理论的专著里,将兼并和收购进行合并,统一定义为“并购”,英文名为 M&A;朱宝宪和王怡凯(2002)[6]在上市公司并购的研究中,将并购定义为:泛指企业在市场机制作用下,以获得其它企业的控制权为目的而发生的产权交易行为。故本文也不对兼并与收购进行区分,凡文中提及“并购”,均泛指兼并或收购或二者之和。

………..

第二章 案例介绍

2.1 并购公司情况介绍

TL 公司创办于 1993 年,公司总部位于广东省肇庆市金渡工业园区,占地 56000 平方米,主要专注于水性油墨的研发、生产和销售。通过多年的努力和钻研,公司的水性油墨研究技术和合成树脂技术位居国内领先水平,逐渐形成了集水性油墨研发、生产、销售及售后服务于一体的完整产业链,成为了国内最大的水性油墨生产基地。随着公司不断发展壮大,为了筹集足够的资金支撑企业的发展战略,公司于 2010 年 3 月 26 日,在深圳证券交易所的创业板成功挂牌上市,共募集了股权资金 48,960 万元,扣除发行费用 2,388.74 万元,募集资金净额为 46,571.26 万元。此后,TL 公司由单纯的产品经营转向了产品经营和资本运营相结合的发展道路,在油墨主业纵向发展的基础上,业务范围开始逐步向上游林产化工产品(以松香为主)进行拓展。并购 A 公司前,TL 公司的生产产品主要包括水性油墨、溶剂油墨和胶印油墨,其中水性油墨居主要位置,占公司产销量的 80%以上。2011 年,TL 公司产品结构如图 2-1所示(按各自在营业收入中所占比重)。

………

2.2 目标公司情况介绍

在本案例中,目标公司是 A 公司。A 公司成立于 2009 年 8 月,占地 42.81 亩,厂房面积 6,898.69 平方,地处云南的第二大林区——普洱市。普洱市有林地面积 3829.5 万亩,人均 15.4 亩,为全国人均的8.1 倍,全省人均的 3.4 倍。灌木林面积 372.3 万亩,森林覆盖率达 62.8%,活立木蓄积量 2.03 亿立方米,人均 56 立方米,是全国的 3.8 倍。其中可供采脂、用材、造纸、化纤用的优良速生树种思茅松占 68.9%。A 公司自设立以来一直处于建设期,尚未正式生产,建设全部完成后将拥有年产 10000 吨松香(副产松节油 2000 吨)、3000 吨松香树脂、1500 吨蒎烯的生产线,被 TL 公司并购前夕,大部分生产设备已安装调试完毕,松香已进入试生产阶段。A 公司的经营范围包括:生产销售松香、树脂、松节油等林化系列产品,香料系列产品以及生物提取系列产品,其中松香(副产品松节油)的生产和销售是其主要经营业务。由于 A 公司 2011 年尚未正式投产,只是试产部分松香,本年度取得营业收入仅为943.27 万元,营业成本为 991.09 万元,营业利润为-47.82 万元。松香树脂(由松香加工成的树脂)是水性油墨的主要原料,占 TL 公司原材料成本的 40%以上。随着 TL 公司产能的不断扩大,及高档油墨需求日益增加,预计以后对松香的需求量每年将增长 20%。2010 年,松香价格涨幅非常之大,已超过 100%,2011年,松香价格仍在上涨,对 TL 公司的生产造成了极大的影响,是导致 TL 公司 2010 年及 2011 年利润同比下滑的主要原因。因此并购 A 公司,可以为 TL 公司的主营产品提供原材料,减少原材料的供应风险以及价格波动风险。

…….

第三章 案例分析....21

3.1 并购市场绩效分析......... 21

3.1.2 并购市场绩效评价方法的选择....... 21

3.1.2 并购对 TL 公司股东财富的影响 .... 22

3.1.3 并购降低 TL 公司股东财富的原因分析 ...... 25

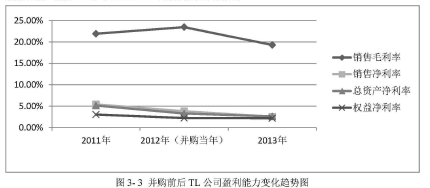

3.2 并购财务绩效分析......... 27

3.3 本章小结......... 39

第四章 案例启示....41

4.1 本案例的启示.......... 41

4.2 对 TL 公司的建议 .......... 43

4.2.1 对 TL 公司日后并购活动的建议 .... 43

4.2.2 对 A 公司经营管理的建议 ....... 44

4.3 本章小结.... 46

第四章 案例启示

4.1 本案例的启示

由第三章对并购市场绩效的分析可知,投资者对TL公司并购A公司不持乐观态度,主要源自对 TL 公司成功进军松香这个新的行业缺乏信任感。这是因为松香行业本身具有很高的专业及经验门槛,而 TL 公司在松香行业上的专业及经验积累都几乎为零,在这种背景下,TL 公司对 A 公司实施 100%持股并基本更换了原来的经营团队。该行为最终导致 TL 公司股票收益率低于预期,从而降低了 TL 公司的股东财富。更换目标公司的经营团队之所以会降低资本市场的绩效预期,可以从以下几个方面进行解释。松香从采购到销售,都具有较强的专业性。特别是采购,一方面要深入林区收购松脂,另一方面要具备对松脂质量的判别能力。其次是储存,一方面是原材料的储存,新收购的松脂需要浸泡在水缸里,而其中的工艺和流程是十分关键的;另一方面是产成品松香的存储,也同样具有很强的专业性。再后是生产,松脂虽然属于初级农产品,但将其加工成松香(副产品松节油)的工艺和流程是十分复杂和精细的。

……..

结 论

本文对 TL 公司并购 A 公司的市场及财务绩效进行案例研究,选用了事件研究法分析并购案例的市场绩效,选用了会计研究法分析并购案例的财务绩效,并分别对市场及财务绩效的分析结果进行了原因分析,最后根据分析情况得出案例启示。本案例研究得出的主要结论如下:

第一,通过对文献的梳理和归纳,总结得出:评价并购市场绩效的方法主要有事件研究法和 GARCH 模型,评价并购财务绩效的方法主要有会计研究法、数据包络分析法(EDA)、临床诊断法和问卷调查法。

第二,TL 公司并购 A 公司是一桩失败的并购案例,这是基于两个研究结论:运用事件研究法评价并购案例的市场绩效,得出了“并购降低了 TL 公司的股东财富”的研究结论;运用会计研究法评价并购案例的财务绩效,得出了“并购降低了 TL 公司的盈利能力和偿债能力”的研究结论。

第三,并购进入新的行业,更换目标公司经营团队会对并购公司的股价造成消极影响。TL 公司在并购 A 公司进入新的林产化工行业(以松香为主)时,对 A 公司实施完全持股并基本更换了原来的经营团队,该行为使得资本市场的投资者不看好该并购事件,最终导致 TL 公司的股票收益率低于预期,从而降低了 TL 公司的股东财富。#p#分页标题#e#

第四,被并购后目标公司经营不佳,是降低并购公司整体财务绩效的主要原因。被并购后,A 公司的经营情况十分不理想,主要表现在:营业收入远不达预期,营业成本率及期间费用率都异常偏高,以及短期借款激增。这些不理想的经营表现,直接导致了TL 公司整体财务绩效的下降,突出表现在盈利能力和偿债能力的下降。

............

参考文献(略)