1 绪论

1.1 研究背景

随着科学技术的进步和生产关系的调整,社会与经济都发生了巨大变化,企业面临着越来越多新问题的同时,政府也不可避免地陷入了管理困境,信任危机、财政危机、管理危机此起彼伏。穷则变,变则通,既然墨守成规已经致使政府走入危机重重,那么引进新的管理理念、管理方法就势在必行。于是,西方国家兴起了新公共管理运动,他们试图将企业管理精神引入到政府管理中来,其中一个非常重要的举措就是政府绩效评价的实施,政府行政的效果和效率得到了前所未有的重视。以顾客至上和公共责任为理念的政府绩效评价逐渐发展成为一场政治活动。事实上,关于公共部门绩效评价的研究与实践早在二战前后就已经出现了,只是当时人们对它的关注还不多,直到 20 世纪七八十年代,随着新公共管理运动的兴起,它才逐步进入繁荣发展阶段,甚至当时一些学者提出了“评估国取代行政国家”的观点。在政府绩效评价方面,美国做了较多的研究与与实践,先后出台了《联邦政府生产力测定方案》、《政府绩效与结果法案》等国家层面的绩效评价规范,美国各界学者也对政府绩效评价的内涵、方法、流程、价值取向等进行大量探讨,成就斐然。当然,从英国到丹麦、从加拿大到澳大利亚,再到后来的亚太国家,越来越多的国家和地区加入到政府绩效评价的运动中来,极大地丰富和发展了政府绩效评价的理论及实践。二十世纪七八十年代以来,我国的生产力与生产关系都发生了巨大变化,市场经济的逐渐引入和计划经济的逐步退出引起了政府职能的转变。在全球范围内公共管理运动兴起的大背景下,伴随着我国经济体制与行政管理方式的变化,我国政府的管理理念也发生了深刻变化,政府绩效评价在我国同样受到了越来越多的关注。税务机关作为政府的一个经济职能部门,它的部门绩效是政府整体绩效的组成部分,其绩效水平的高低直接影响总体水平。面对新形势、新环境和新任务,税务机关也顺应时代要求在绩效评价方面进行了一系列的改革:20 世纪 80年代引入了目标管理、岗位责任制等一些先进的管理方法;90 年代开始实行能级管理、等级管理以及 ISO9000 质量管理体系等;90 年代末开始,以人为本的理念在管理领域受到重视,政府绩效评价越来越关注对员工的评价和激励。

……….

1.2 研究目的及意义

1.2.1 研究目的

笔者在 A 县地税局从事工作以来,切实遇到了一些由于当前的绩效评价体系不健全、效力弱而带来的工作上的困扰,周围同事也频频提及对绩效评价制度的建议与设想,引起了笔者对税务机关绩效考核体系的思考。笔者在阅读了大量文献后,发现平衡计分卡体系有着明确的战略目标导向和平衡的四维考核模式,认为税务机关引入平衡计分卡模式具有较好的效果。而以往的研究与实践中,平衡计分卡的设计缺乏对环境因素的分析与考虑,导致具体的研究结果缺乏环境适应性。笔者的这次的研究课题——以平衡计分卡为基本框架,综合考虑环境因素,构建 A 县地税局的绩效评价体系,正是为解决这些实际问题而提出的。希望通过本文的探讨研究,能够以 A 县地税局为样本,尝试建立一套适合当下环境的税务系统绩效评价体系,以期对今后的实践工作有所裨益。

……..

2 文献综述及相关理论

2.1 文献综述

关于政府绩效评价的内涵,目前国内外尚没有一个普遍公认的定义,但主流的观念都侧重于它的结果导向。Osborne D.与 Gaebler T.的著作《改革政府:企业精神如何改革着公营部门》认为,政府绩效评价就是改变照章办事的政府组织,谋求有使命感的政府,谋求以结果为导向,[1]改变以过程为导向的控制机制。1993年,美国《国家绩效评论》把政府绩效评价界定为政府官员对结果负责,而不仅仅是对过程负责,其目的在于充分发挥公务员的积极性和主动性。[2]JamesQ.Wilson 在著作《美国官僚政治——政府机构的行为及其动因》中认为政府公共部门绩效评价体现着这样一种制度设计:在该制度框架下以取得的结果而不是以投入要素作为判断政府公共部门的标准。[3]关于对政府绩效评价价值取向的研究,学者们普遍认为提高公共服务质量是极其重要的。1993 年美国颁布的《政府绩效与结果法案》指出进行政府绩效评价和此法案颁布的目的在于提高政府效率和管理能力的同时,提高公共服务质量,建立和发展公共责任机制,提高社会公众的满意程度,改善公众对政府的信任。[4]政府绩效评价的目的也可以反映其价值,Harry P.Hatry 认为:绩效评价的目的就是为了提高公共服务的质量。[5]在政府绩效评价方法方面,美国国家公共生产力研究中心主任、美国行政学协会会长 Marc Holzer 教授在《公共部门业绩评估与改善》一著中认为,一个良好的绩效评价程序应包括 7 个步骤:鉴别要评价的项目、陈述目的并界定所期望的结果、选择衡量标准或指标、设置业绩和结果的标准、监督结果、业绩报告和使用结果和业绩信息。[6]阿斯顿工商学院公共服务研究中心关注在测评地方政府业绩时,使用“最优价值”作为一种评估框架,使用“平衡计分卡”在不同利益分享者之间进行合作。[7]

……..

2.2 绩效评价相关理论

绩效(Performance)这一词汇来自于管理学,从字面来说,西方一般将它解释为“执行、实现,做事的能力”,我们将其解释为“业绩、效率”。“绩效”一词可以理解为组织和个人为实现组织目标而采取行动的结果与成效,在经济管理方面,它可以指社会经济管理活动的结果和成效;在人力资源管理方面,它可以指主体行为的投入产出比;在公共部门,则可以用它来衡量政府活动的效率与效果,这是一个涵盖多元目标的概念。绩效由个人绩效与组织绩效两部分构成。这就像零件与机器的关系一样,零件品质的高低,直接影响着整台机器的运转性能,个人绩效的优劣,直接影响着组织整体绩效的层次,组织绩效的提高有赖于个人绩效的不断改善。为持续提升个人和组织的绩效,绩效管理应运而生。绩效管理是一个由多环节构成的循环过程,这些环节可以概括为 PDSF,即 P(Plan)制定绩效计划、D(Do)绩效辅导与沟通、S(See)绩效评价以及 F(Feedback)绩效评价结果反馈与应用。其中绩效评价是整个绩效管理循环的核心。绩效评价又称绩效考核或绩效评估,是组织按照事先确定的的原则与程序,依照一定的标准,运用科学的方法,对被评价者的工作行为和行为结果进行定期和不定期的考评。与绩效的两个主体相呼应,绩效评价也可以分为对组织的绩效评价与对个人的绩效评价。绩效评价是管理学中一个重要的课题,其设计和实施是一个全面而系统的工程。

……..

3 A 县地税局绩效评价体系现状分析 ..... 14

3.1 A 县地税局基本情况介绍 ........ 14

3.2 A 县地税局绩效评价体系现状 .... 15

3.3 A 县地税局绩效评价体系问题分析 ...... 16

3.4 A 县地税局引入平衡计分卡的可行性分析 ...... 18

4 基于平衡计分卡的绩效评价体系框架构建..... 22

4.1 平衡计分卡体系构建原则........ 22

4.2 构建的前期准备.... 24

4.3 平衡计分卡框架构建...... 26

4.4 构建的后期维护.... 31

5 基于平衡计分卡的绩效评价指标体系设计..... 32

5.1 确定评价指标...... 33

5.2 绩效评价指标权重的分配........ 40

5.3 平衡计分卡在 A 县地税局的应用........ 45

5 基于平衡计分卡的绩效评价指标体系设计

战略地图能够阐释组织战略目标以及战略目标的驱动因素之间的因果关系,在确定了战略地图之后,就要“化战略为行动”,将抽象的战略具体化为可执行的语言,这种语言要清晰易懂,可操作性强。平衡计分卡四个维度的评价指标就是这种执行语言。接下来我们可以看到,由组织战略目标可以引发出数十甚至上百个评价指标,那么如何在这些指标中做选择呢?正如“二八原理”揭示的那样,百分之八十的工作可以由百分之二十的关键行为来完成,四个层面目标的实现应抓住那关键的百分之二十,即 KPI。一般而言,由战略目标直接推导出的指标以及直接驱动其实现的流程指标是纳入组织整体层面平衡计分卡的指标。但笔者认为,这一分配方式所指的权重,是根据数量关系简单算术平均得来的,各层面、各指标对于组织战略的驱动能力不能仅依靠数量的多少来代表,因而在具体的应用实践中,还应结合实际情况作相应调整。平衡计分卡体系涉及组织的多个层面,不仅组织整体有平衡计分卡,各部门有平衡计分卡,部门成员也有平衡计分卡,各套平衡计分卡之间上下协调、左右平衡,这是一个将战略与目标层层分解、层层落实的过程,是一个自上而下的规划与自下而上的执行相结合的过程。因为各层次平衡计分卡的设计原理相同,运行规则类似,所以本文只就组织层面的平衡计分卡展开讨论。#p#分页标题#e#

…….

结论

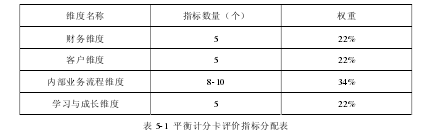

本文的研究主题是构建以平衡计分卡为核心的A县地税局的绩效评价体系。研究主要是从对 A 县地税局现有评价体系的分析开始的,A 县地税局虽已正式实施了一套工作实绩考核机制,但问题重重,笔者认为可以用平衡计分卡来改进A 县地税局的绩效评价工作。这套绩效评价体系的构建分为三大步骤,分别是前期准备、框架构建和后期维护,这三个步骤环环相扣、缺一不可。在这个过程中,笔者运用 PEST 分析法,分析了当前税务工作面临的新形势、新要求,并结合环境因素的新变化,绘制了 A 县地税局的战略地图。框架构建完成后,就要填充血肉——评价指标及权重。平衡计分卡经典的四个维度同样适用于政府组织,在A 县地税局,它们可以被调整为财务维度、纳税人维度、内部业务流程维度及学习与成长维度。笔者结合地税工作实际,分别确定了各个维度的评价指标,并运用层次分析法分配了指标权重,从而形成了一套平衡计分卡。这是一套适用于新形势、新环境的 A 县地税局的平衡计分卡,经过初步实践验证,该套绩效评价体系是可行的、有效的。相信这套基于平衡计分卡的绩效评价体系正式投入使用之后,能够大大改进 A 县地税局的绩效评价工作,激发地税事业的发展活力,另外应该看到,它还有更深层次的意义,这就是帮助 A 县地税局树立战略思想,以更高的视角来规划地税事业,促进“为国聚财、为民收税”使命的更好实现。

...........

参考文献(略)