第一章 绪论

1.1 研究背景及意义

在工业化高度发达的国家中,其先进的管理思想已经将预算管理理念融入到了各大中小型企业当中。预算管理现在已经成为这些国家中不可或缺的基础管理制度之一。预算管理作为现代企业经营管理必备的管理工具已经在国际上受到普遍的认可。20 世纪末期,我国经济属于高度发展时期,经济的高速发展要归功于我国企业的快速成长,而这个时期快速成长的企业面临着一大矛盾,该矛盾就是管理水平的增长速度无法跟进企业的发展速度,也就是说企业的管理水平已经制约着企业的发展。正在这个时期,西方日臻成熟的会计理论开始引入我国,预算管理就是其中之一。在我国,经过许多企业和学者的不断研究与实践,西方的预算管理在我国已经达到了高度本土化的实践和运用。并且关于预算的相关规定已经纳入到我国的法律制度中。尽管关于预算的相关规定纳入到《中华人民共和国公司法》中,但是在实际运用的过程中,我国大部分企业并没能够贯彻这些规定。如,现行企业大多都是由总经理或财务部门做本企业的预算的决定,但真正对公司预算的最高机构——董事会——并没有发挥应有的职能和作用。而预算对于企业建立符合自身的管理组织、管理制度、管理水平,并且以此提高企业在所在行业的市场或者细分市场的竞争力都是有非常重要的作用。因此,切实贯彻预算管理对于企业的发展以及我国经济的发展来讲具有十分重要的意义。目前,我国许多的企业和学者在预算的理论研究和实践操作过程中,基本局限于针对各类行业的预算的编制方法,如何将预算管理制度调整到更加适合各类行业和自身企业,以及研究信息系统如何支持预算管理等问题。目前我国企业飞速发展,如何将企业的战略与预算管理相结合已然成为研究和实践的重点。

……..

1.2 研究综述

管理会计的出现、发展以及整套理论体系成熟完善都是在西方发达国家。就预算而言,最早出现在英国,在以后的发展中,关于预算管理理论研究成果日趋成熟并且丰富多元。其中具有代表性人物与观点的如表 1-1 所示:,美国学者 Argyris(1952)[4]实地调研发现,传统的预算执行过程中会导致经营人员与预算人员发生矛盾,于是提出“预算参与”的方法来解决这样的难题。后来 Hofstede(1986)研究发现,虽然“预算参与”有一定的对预算的激励作用,但是也会增加相应的负面压力进而导致人员冲突等事件,因此,他认为应该在预算管理中发扬“游戏精神”以缓和相应的负面影响。凯瑞•捷克布在 1995 年的案例调研发现预算具有一种中间连接的功能,可以将企业所面对的外部环境变化与企业内部的结构连接起来,进而可以进行组织结构的规范和调整。杰罗尔德 L 齐默尔曼(1997)[5]则发现企业在实行预算管理的时候,其作用或多或少的提升了企业的内控水平。马格列特 图恩、理查德 皮克和笛恩 杰士维尔德(2001)的研究结果发现预算的质量需要依靠两个因素:第一是编制预算需要团队的协作,第二是团队成员需要有共同的目标。从以上学者关于预算案例调研分析研究可以得出:企业在实行预算管理的时候,若能保证其方式能够与企业紧密的结合在一起,并且能够认真有效的执行下去,其结果不仅能够改善企业的内部管理水平,还能有助于企业在市场上的发展。

………..

第二章 YF 汽车配件公司预算管理体系运行现状

2.1 YF 汽车配件公司概况

YF 汽车配件供应链公司(以下简称“YF 汽车配件公司”)成立于 1988 年,发展至今已成为华南地区乃至中国最大的国产商用车零配件批发商和渠道商之一。20 多年来,YF 汽车配件公司先后经历了三个发展阶段,创造了从无到有、从小到大、从弱到强、从省内到省外的卓越业绩。YF 汽车配件公司在创业期时期,采用“先卖后买” 经营服务模式进行经营,即先接收订单,然后直接取货并负责物流,把货物直接送到顾客手中。通过送货上门服务实现批发业务的增值,成功争取了良好的商业环境。经过 6 年的发展,YF 汽车配件公司业务量日益增加,公司的可流动资金开始变得充裕起来,能够向顾客提供的汽车配件的种类和数量逐渐开始多元化起来,并改变原有的“先卖后买”的经营模式,直接批量向供应商进货,这样凭借量多价低的优势,以推动是竞争战略将客户群体由以前的直接面对单个顾客逐渐扩大到对汽配经销商开展业务。这一经营方式的转变使得公司的业务量在短时间内得到了巨大的增加,销售额从一百二十万元增加到三百多万元。1994—2000 年是 YF 汽车配件公司成长最快的阶段,由于创业期的积累,公司的规模逐渐扩大,并且开始出现了规模效应,对于新市场的开拓能力也持续提升,汽车配件的销售量也随之大幅度提升,企业在这个阶段开始有了较多的净利润。在成长期,YF汽车配件公司凭借其领先的信息系统、股权制度、经营理念和高效的管理团队,奠定了公司的业内地位。

………..

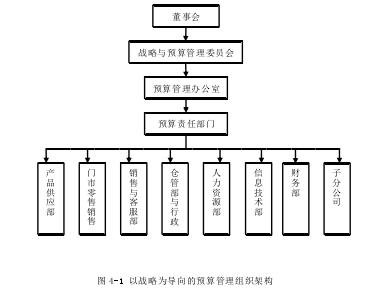

2.2 预算管理的组织机构

为了能够更好的进行预算管理,YF 汽车配件公司建立了专门的预算管理组织体系,其具体包括预算管理机构,预算管理委员会、预算管理办公室以及各个预算责任部门。广东 YF 汽车配件公司总公司现有的预算组织架构如下图 2-3 所示:在建立总公司整体组织架构之后,为了预算管理系统的职能能够运作起来,并提高各部门参与预算的积极性,YF 汽车配件公司将行动和责任落实到各个部门和人员,并进行了具体的人员配置。预算管理委员会由主任、副主任及各委员组成。具体部门成员如图 2-4 所示:由以上可知 YF 汽车配件公司的现行的预算管理体系已经建立了相对比较完善的预算组织体系。预算组织架构清晰,而且预算管理委员会和预算办公室的成员和职责也具体落实到每个人的身上。由以上可知 YF 汽车配件公司已经引入预算管理制度,成立了相关的预算组织。但实际情况是公司现行的预算管理的总负责人为公司的总经理而非董事会和预算管理相关部门,同时总公司下属的分公司和子公司的预算管理总负责人也为子分公司的经理。而总公司总经理将预算的编制职权下放到财务部门,因此 YF 公司的预算编制主要是由总公司的财务人员负责,而分公司的财务会计人员只负责日常的财务会计工作。

………..

第三章 YF 汽车配件公司预算管理体系.......23

3.1 预算管理体系存在的问题 ........ 23

3.2 预算管理体系存在问题的成因......... 28

3.3 本章小结.... 30

第四章 YF 汽车配件公司预算管理体系优化设计......31

4.1 预算管理体系优化设计的原则与方法 .... 31

4.1.1 优化设计的原则 ........ 31

4.1.2 优化设计的方法 ........ 32

4.2 预算管理体系优化设计的具体内容 ........ 32

4.2.1 健全预算管理组织机构 .... 32

4.2.2 充实预算内容 .... 33

4.2.3 改进预算流程和方法 ........ 34

4.2.4 完善预算管理制度 .... 35

4.3 本章小结.... 41

第四章 YF 汽车配件公司预算管理体系优化设计

4.1 预算管理体系优化设计的原则与方法

由于 YF 汽车配件公司的预算管理体系最根本的问题在于公司战略与预算没有相结合,预算目标没有根据公司的战略目标进行制定,预算编制也没有相应的战略导向。因此,在优化 YF 汽车配件公司的预算管理体系时本文将结合 YF 汽车配件公司战略,以战略导向为原则对该公司的预算管理体系进行全方位的优化。在以公司战略导向对预算体系进行优化的时候需要遵循以下几个原则:

1.战略性原则。预算管理是公司战略的具体体现,预算编制要依据公司战略规划形成中长期预算,同时要符合公司的总体经营方针。

2.遵循预算编制原则。以公司效益为优先,为企业价值最大化提供支持。预算需要实现企业的收入支出的平衡,将企业的经营,投资和财务情况控制在适当的范围之内,因此需要结合企业本身的经营发展和财务能力进行预算编制。

3.收入稳健原则。编制预算时,要全面思考并对收入进行全方位的核算,保证收入并且尽量避免财务赤字的出现。

4.经济原则。经济原则其中包括预算编制合理安排开支等预算费用。体系优化所需的信息系统,相关人才引进的费用也应该要遵循经济原则。

5.专业性原则。在优化以战略为导向的预算管理体系应该让专业的人员参与,如负责企业战略的专业人才,负责企业经营的专业才人,负责企业投资计划的专业人才以及专门负责财务的专业人才等。

………

结 论

本文采用文献研究、理论分析和实地调研相结合的方法,以 YF 汽车配件公司为研究对象,在对 YF 汽车配件公司预算体系客观分析的基础之上,深入剖析 YF 汽车配件公司现行的预算管理体系所存在的问题,并结合该公司的实际情况以及发展战略,对该公司预算体系进行优化,目的在于能够提升该公司在汽车配件行业保持并提升竞争力。针对 YF 汽车配件公司预算管理体系目前存在的问题,本文以战略导向为原则,平衡计分卡为工具优化该公司的预算体系,并得出以下几个结论:#p#分页标题#e#

第一,专门为 YF 汽车配件公司重新设置一个既有预算管理人才又有战略管理人才的组织——战略与预算管理委员会。战略与预算管理委员会的成员包括董事会成员、专业的战略管理人才以及预算管理委员会的成员,这样有助于公司战略目标与规划与预算目标达成一致。

第二,完善 YF 汽车配件公司预算内容,将财务预算、业务预算和投资预算分别分配到平衡计分卡中的财务、顾客、内部运营以及学习与成长四个内容中。在完善预算内容的同时充分运用平衡计分卡实现公司战略与预算之间的对接。通过平衡计分卡,将战略目标转化为预算目标,然后逐层分解到各个时间段、各个部门、各个子分公司的预算目标,使得 YF 汽车配件公司的战略目标和规划细分到各个责任中心的预算目标。

第三,改进预算的流程和预算编制方法以及健全预算管理制度。改进了原有的预算流程,使其更加符合公司现状,并根据公司战略以及业务发展适时改进预算编制方法。最后健全了预算管理制度,其中包括战略预算制度、业务预算制度、预算管理执行制度、预算管理全过程控制制度、预算调整变更制度和预算考评奖惩制度等预算管理制度。

............

参考文献(略)