第一章 绪论

1.1 研究背景与西方国家资本市场

股份制试点直接导致了资本市场的出现。20 世纪 80 年代初,一些企业开始自发地向社会或企业发行股票或债券来筹集资金,并逐渐形成了一种“股票热”。1990 年,深圳和上海两家证券交易所开业。在资本市场成立初期,人们有很多的犹豫和辩论。1992 年 1月,邓小平在南巡时曾说过:“证券、股市,这些到底好与不好,有无危害,是不是只有资本主义才有,社会主义国家究竟可不可以用?可以看,但是一定要决心试试。”之后,我国扩大了股份制试点的范围,中国资本市场开始迅速发展起来。8 月,“8•10”抢购股票事件在深圳引发动乱,揭露出我国资本市场缺少系统管理的缺点。10 月,中国证券监督管理委员会的成立,标志资本市场将被纳入统一的管理和监督体系。1997 年 7 月,《证券法》的颁布,以法律的形式确立了资本市场的位置,使证券发行和交易更加规范化,并使资本市场进入更高水平的发展轨迹。尤其是 2001 年中国加入了世界贸易组织后,我国经济体制改革的脚步更加快速,资本交易的市场化进程也进入了一个快速发展的时期。时至今日,已经建立了 12 家合资证券公司和 38 家合资基金公司。

…….

1.2 研究目的和意义

1.2.1 研究目的

本文以 ZN 公司作为案例分析其投资价值,具有以下两个目的:

(1)为投资者展示如何利用公开数据、将传统与现代方法相结合以及使用绝对估值和相对估值共同验证的方法解析公司面临的宏观状况、行业地位和企业运行情况,从而得出公司估值状况,最终完成投资判断这一方法过程。

(2)希望能对投资者的决策起到指导作用,及时发现未来具有高成长性、投资价值凸现的上市公司,提高投资的质量和准确性。

1.2.2 研究意义

本文以房地产企业ZN公司为例进行投资价值分析,特别是对该公司财务报表和企业价值的分析,对不同的主体(不仅是投资者)有着重要的意义:

(1) 有利于投资者进行合理的投资决策。目前,股票投资已成为投资者所乐衷的投资工具,投资者入市是依据上市公司的财务状况、经营业绩和发展潜力等。表现优秀的即所谓的绩优股股票更加受到投资者的青睐,更能承受股票市场的动荡考验。因此,针对上市公司的财务结构、价值创造能力等分析,可以帮助投资者做出正确、合理的投资决策,减少投资风险,提高投资报酬率。

(2) 有利于资本市场的平稳发展。分析上市公司已成为证券公司和多数投资者的基本工作,但目前仍存在对上市公司分析良莠不齐的现象,扰乱市场的行为也时有发生。这些现象严重损害了投资者的利益,阻碍资本市场的发展。提出上市公司的投资价值评价体系能够客观、全面、科学地分析上市公司,以满足投资者的意愿,顺应资本市场的发展趋势,为资本市场的健康发展起到积极的促进作用。

………..

第二章 概念界定及理论基础

2.1 投资价值的界定

中国资产评估协会在 2007 年发表了《资产评估价值类型指导意见》。文中定义了“投资价值”为资产评估价值类型中的一种,这是一种属于市场价值以外的价值类型。其定义为:“指评估对象对于具有明确投资目标的特定投资者或者某一类投资者所具有的价值估计数额”,并指出:“注册资产评估师执行资产评估业务,当评估业务针对的是特定投资者或者某一类投资者,并在评估业务执行过程中充分考虑并使用了仅适用于特定投资者或者某一类投资者的特定评估资料和经济技术参数时,注册资产评估师通常应当选择投资价值作为评估结论的价值类型[21]。”这一定义从两方面说明“投资价值”的内涵:

(1)资产评估价值类型中的“投资价值”是一种价值估计数额,它不同于可行性研究、尽职调查等一般领域的“投资价值”。虽然是估计数额,但是在估计的过程中用的是资产评估的方法,履行的是资产评估的程序,遵循的是资产评估的法规,并由专业的注册资产评估师来进行评估活动,这些都是资产评估的特点。

(2)“投资价值”是评估对象针对特定的主体所具有的价值,而所谓的特定投资者指的是某一类型或者特定的具有明确投资目标的投资者,并且其主要的评估目的就是进行投资。

本文是站在投资者的角度,投资目标十分明确,即 ZN 公司。因此,本文主要以“投资价值”第二方面的内涵为主要概念依据。

………

2.2 投资价值分析的理论基础

格雷厄姆和巴菲特是价值学派典型的代表人物,他们认为企业的经济价值相对于市场价格更能够决定证券投资的风险大小。对某个证券进行投资价值分析时,应着重对企业所在行业和目前的经营状况及未来的盈利能力进行分析。市场并不总是有效,应主要研究市场外部的影响因素,得出的收益率也往往高于市场的平均水平。价值学派理念支持的证券投资方法称为基本分析法,是通过对行业和企业现在及未来的情况进行研究来分析证券的投资价值,从而对企业是否具有投资价值作出判断。该方法的假设前提是:可以度量价值与财务指标的关系;在一段时间内,该关系是稳定的;能够在短时间内修正该关系的任何偏离现象。基本分析法又称基本面分析法,是以影响证券价格波动的内在价值为出发点,而内在价值是通过分析影响证券未来收益的经济要素的发展趋势,预测证券的风险和收益来判断的。该方法建立在对未来的基本经济要素及其供求关系的预测基础上,着重于发现证券的内在价值,即未来能够向投资者提供的收益。并认为宏观经济、行业状况和公司的经营状况等内外因素决定了公司的投资价值[23]。①宏观经济分析。重点分析国内外经济环境,国家的经济政策(货币政策、财政政策)以及相关的税收政策等。一般用国内生产总值、居民消费等指标来分析。②行业分析。注重分析行业政策,市场运行情况,比如供求关系等,从而得出产业的前景、区域经济的发展对本上市公司的影响。③公司分析。一般是从上市公司的行业地位、市场前景以及财务状况等方面进行分析。通常从公司的偿债能力、盈利能力、营运能力等财务指标的分析以判断公司的价值。

………

第三章 ZN 公司宏观经济环境分析 .......... 13

3.1 国外经济环境分析 .... 13

3.2 国内经济环境分析 .... 13

3.2.1 我国宏观经济运行基本情况分析.......... 14

3.2.2 我国经济政策分析........ 16

3.2.3 我国经济体制改革分析.... 17

第四章 ZN 公司行业情况分析 ....... 19

4.1 房地产行业政策分析 ......... 19

4.2 我国房地产行业市场运行情况 ........ 20

4.3 ZN 公司行业地位分析 ........ 22

第五章 ZN 公司财务状况分析 ....... 27

5.1 ZN 公司基本情况介绍 ........ 27

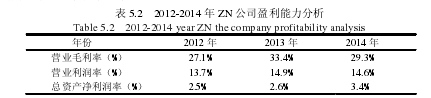

5.2 ZN 公司财务分析 ..... 28

5.3 综合财务分析 ........ 30

第六章 ZN 公司投资价值判定

6.1 ZN 公司自由现金流(FCF)折现模型估值

体现收益的通常为会计利润和现金流量,利润受会计政策和人为操纵的影响较大。与利润相比,现金流量则考虑到了投资价值的差异,更能反映企业的经济现实,比会计利润精确、可靠,从长期来说,收益和现金流量是高度相关的[43]。一个企业的价值,一项投资价值的高低,归根结底取决于未来一定时期内现金流量的多少,所以在财务估价中,能够预测企业未来现金流量的估价方法是自由现金流量折现法。自由现金流量是指企业经营活动产生的现金流扣除资本支出与营运资本后的剩余部分。自由现金流量分为股权现金流量和企业现金流量。本文运用企业自由现金流(FCF)折现模型判定 ZN 公司投资价值,更能凸显公司的整体价值。运用 FCF 模型对企业价值进行评估,就是将企业未来的自由现金流量折现加总得到企业价值,再减去企业债务的市场价值,最终得到企业的实际价值,除以股份数,即每股价值。在具体估价时,股票价格需要根据股利变动的各自特点选择不同的股利模型,通常有永续模型、固定增长模型、两阶段增长模型、三阶段增长模型等。企业在发展过程中,依据其成长性,例如上市公司刚刚起步到快速发展,经过一段时间后进入固定增长率时期,此时运用两阶段模型进行估值。在对 ZN 公司进行价值评估中,本文采用两阶段预测模型,预测期间为 2015-2017 年,假定 2017 年后为永续发展时期,估算 ZN 公司的连续价值。

#p#分页标题#e#

#p#分页标题#e#

……….

结论

本文在查阅大量文献的基础上,从投资者的角度出发,对ZN上市公司的宏观经济环境、行业情况、公司财务状况以及企业投资价值判定等方面进行分析,通过对一系列指标的分析、评价和预测,并运用投影寻踪模型、杜邦分析法以及企业价值评估模型对ZN公司的投资价值做综合评价,通过研究,本文得出以下结论:

(1)基本分析与现代数理统计方法相结合能够客观地评价公司的投资价值状况。运用基本分析法分析了宏观经济状况、行业发展状况和公司的财务状况,从宏观到微观的分析最终得出了公司的投资价值水平。同时运用投影寻踪模型分析了ZN公司所处行业地位,建议投资者选择在各项分析中排名靠前的上市公司作为投资对象。基本分析法与投影寻踪方法的结合运用使价值判断更为客观。

(2)通过绝对估值法与相对估值法的同时运用,可以对公司的内在价值起到验证作用。本文运用自由现金流(FCF)折现模型和市盈率两种评估方法对ZN公司的投资价值进行了判定,二者相互验证,判定出ZN公司的投资价值区间,并且得出相同的结论:该公司股价低于股票的内在价值,当前股价被低估,未来上升空间较大。这类公司盈利能力和成长能力比较强,值得投资者长期持有。

(3)公开财务数据可以反映拟投资公司的内在投资价值。通过对ZN公司公开财务报表的有关数据进行汇总、计算、对比,综合地分析和评价该公司的财务状况和经营成果,因为盈利的增减变化将直接影响企业的内在价值及股票价格。此外,对于股市的投资者来说,它是对企业历史资料的动态分析,是在研究过去的基础上预测未来,以便做出正确的投资决策。

............

参考文献(略)