1绪论

1.1研究背景和意义

房地产不仅是我国经济的基础性产业,更是我国的先导性产业,房地产行业与金融、建材、建筑施工等行业有着紧密的联系,能够对60个以上行业起到直接或者间接性作用,房地产对我国的经济发展起到了良好的促进作用。房地产行业的动荡将会影响我国社会经济的稳定,房地产信贷导致美国信贷危机的发生依然历历在目,所以本文将选取房地产行业来进行研究,而上市房地产公司更具代表性。一般来说,企业在生产经营过程中保持合理的负债比,能够更好的发挥企业的财务杠杆的影响,给改公司获取更加丰厚的收益。所以,资本结构的选择正确与否对公司运营收益有着非常重要的作业,在房地产行业也是如痴,并且,房地产公司存在开发时间长、投资金额巨大并且投资回收慢的行业特性,这种情形使得房地产业对资金量的需求极高。因此,负债经营也就成了房地产企业的必然选择,房地产的发展是顺应市场需要在不断向前发展,市场的需求越大,地产企业得到飞速提升,但房地产公司针对公司财务方面的问题所给出的重视程度不够,过度投资问题自然容易出现,超额负债现象更是频频出现,从加增加了企业的负荷,对于企业的整体规划来说,都隐藏着巨大的财务风险。房地产行业的这种现状引发了人们的深刻思考,到底一个公司的资产负债比为多少才是安全适宜的,怎么安排资本结构多才能给企业带来最大的价值,哪些因素会影响一个公司的资本结构。而房地产行业中的上市企业也就相当于该行业的领头企业,对其资本结构的影响因素进行研究,能够给非上市公司的未来发展提供正确的指引。

………..

1.2研究主要内容与方法

第一部分为导论,阐述选题背景和意义以及研究我国上市公司资本结构影响因素的价值所在。在综述国内外理论界的研究成果后指出了本文的研究思路与方法。第二部分对资本结构相关理论进行阐述。通过资本费用及资本结构的概念意义,细分出资本结构及资本费用,从而更明显的阐述资本结构并不是空架骨,同时它还有其思想理论。第三部分研究的是我国上市房地产企业的资产结构现状,并从股权结构及债?权结构的角度来分析房地产行业的资本结构。第四部分分别采用理论探索的方法,通过实际案例,针对上市房地产公司的资本结构,分析资本结构所存在的影响因素,最终得出影响资本结构的关键因素。第五部分针对研究结论,提出优化我国上市房地产企业资本结构的政策建议。

…….

2资本结构理论:公司融资的理论基石

2.1资本的费用与资本的结构

资本的费用,简单从字面上可以理解为使用资本所需要的花费。不同资本结构与融资方式的选择必然会产生不同的资本费用。因而在研究资本结构之前,首先对资本的费用进行初步了解是十分必要的。费用即为达到某一目的而必需的支出,这种支出可以是时间或劳动。很多时候,人们愿意将费用与成本划等号,不管它们是否是同一含义,但都指无可避免的最高代价。如此以来,费用或成本就是机会成本。资本的费用,一般包括大家都熟悉的股利、利息及税收等必要报酬率。但是在这里还需要考虑一种制度选择的费用,这些费用与前面提到的必要报酬率加在一起,可以认为是资本的费用。但从资本的使用者角度来讲,资本的费用是资本结构理论研究基础,也是研究的意义所在。如果从投资者角度来看,要求明确的、市场定价的必要报酬率也是就当的,只是并不是资本结构理论所要讨论的概念。因此,笔者认为资本的费用可以做出以下定义:企业为筹集和使用资金而付出的相关代价,这一代价除了满足它的利息、股利、分红和税收等基本要求之外,还有一种不同选择所导致的费用。资本的结构狭义上可以认为是企业资金来源的渠道。宏观可认为:债务融资及权益融资共同构成了企业资产——企业资产各个组成部分,具体包括企业的长短期债务、流动非流动债务、总债务及股权融资之间的相对比例。企业的资本结构可以多样化,但从财务学角度来讲,企业的融资手段可分为两种,一种是债务融资,一种是股权融资。一般情况下,企业资本结构的衡量标准是企业的杠杆水平(或者称为债务比例)。通过仔细研读关于资本结构的相关书籍,分析出许多书籍的作者并非探究企业的杠杆水平,而是通过研究企业最优债务融资规模,并且构建资本结构理论模型,进而通过实证检验得出结果。

……….

2.2资本结构的理论基础

资本结构理论一直以来是个既古老又经典的热点研究问题。20世纪50年代始,西方财务界专家学者就开始着力于资本结构理论的探究,充分体现了资本结构理论是研究资本结构的基础,正是因为理论的存在,才能更好的对资本结构理论进行研究分析。经过半个多世纪的深入研究,资本结构理论也不断深入演化,至今己形成多个流派,在实际情况中指引着企业融资向哪方面进行选择。结合相关文献和笔者对资本结构历史感悟,可将资本结构历史分为四个部分:1958年之前的早期资本结构理论、1958年一20世纪70年代的后期现代资本结构理论、20世纪70年代后期一20世纪80年代的新资本结构理论和20世纪80年代后期至今的后资本结构理论。资本结构发展的四个阶段在目标上基本是一致的,虽然方法各异,但却共同构成了企业资本结构的理论基石。本文在这里按照四个阶段的发展顺序,分别选择一个代表性理论来做详细介绍。净收益理论明确指出,在公司的资本结构中,净收益与债权资本成正比,即债权比例越大,公司的价值也就越大。在某种意义上,该理论认为负债与公司的综合资本费用成反比,即负债越大,公司综合资本费用越低,最终公司价值也就越大。显然,此理论也存在明显的不足,主要表现在以下两个方面:一是虽然明确肯定了财务杠杆的正效应但却忽视了财务杠杆的负效应;二是认为通过降低综合资本费用的方法来提高公司价值,从而忽略了对财务风险的管控。

………

2.2资本结构的理论基础

资本结构理论一直以来是个既古老又经典的热点研究问题。20世纪50年代始,西方财务界专家学者就开始着力于资本结构理论的探究,充分体现了资本结构理论是研究资本结构的基础,正是因为理论的存在,才能更好的对资本结构理论进行研究分析。经过半个多世纪的深入研究,资本结构理论也不断深入演化,至今己形成多个流派,在实际情况中指引着企业融资向哪方面进行选择。结合相关文献和笔者对资本结构历史感悟,可将资本结构历史分为四个部分:1958年之前的早期资本结构理论、1958年一20世纪70年代的后期现代资本结构理论、20世纪70年代后期一20世纪80年代的新资本结构理论和20世纪80年代后期至今的后资本结构理论。资本结构发展的四个阶段在目标上基本是一致的,虽然方法各异,但却共同构成了企业资本结构的理论基石。本文在这里按照四个阶段的发展顺序,分别选择一个代表性理论来做详细介绍。

……….

3我国上市房地产公司资本结构现状分析..........16

3.1我国房地产行业资本结构总体情况........ 16

3.2企业资金来源分析........ 17

3.2.1不同行业的投资资金来源分析 ........17

3.2.2房地产企业资金来源分析........ 19

3.3房地产企业资本结构分析........ 20

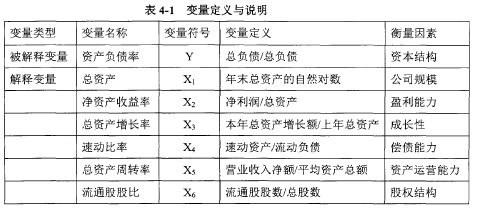

4我国上市房地产公司资本结构的影响因素分析........ 24

4.1我国房地产上市公司资本结构影响因素的理论分析........ 24

4.2我国房地产上市公司资本结构影响因素的实证分析........ 25

5优化我国上市房地产公司资本结构的政策建议........ 31

5.1适当扩大企业规模,实现规模效应........ 31

5.2控制负债的比率........ 31

5.3拓宽融资渠道,实行多元化的筹资组合........ 32

5.4增强企业盈利能力,提高企业内部融资比例........ 33

5.5努力提高偿债能力........ 33

5优化我国上市房地产公司资本结构的政策建议

5.1适当扩大企业规模,实现规模效应

我国房地产行业的现状是公司数量较多、规模参差不齐,甚至很多其他行业投资者也直接转型到房地产业。但是,此行业所需资金巨大,假设开发的项目再大一些,则需要企业具备一定规模、拥有优等资质、最重要的是要保证庞大的资金来源。与此相反的情况便是:企业规模相对较小,其抵制经营风险能力肯定也很差,发展的机会肯定不会太多,更难实现债券和股票融资,很难拓展融资渠道。由此可见,要实现企业资本结构优化,拓展融资渠道,必然要扩展企业规模。方式很多,可以尝试行业兼并,尽早把产值低、规模小的房地产企业淘汰掉,实施整合。通过“合作开发’模式来缓解自身资金压力,企业强强联合来实现企业的规模经济效应。国内房地产上市公司,几乎都具有较高的负债比率,面临的财务风险更大一些。那么发生公司财务危机的可能性就越大。倘若公司资金链条中的某一个环节出现差迟,势必引起资金链条的连锁反应,可能引发财务方面的危机,假设态势继续恶化,甚至会让整个行业出现震荡,严重时公司会宣布破产。面对如此严酷的现实,企业优化资本结构时,应当先从降低资产负债率入手,调查研究表明,国际房地产行业的资产负债率水平一般维持在50%左右,可是中国,大多房地产上市公司资产负债率一般维持在70%左右,这已超过国际预警线,因而将我国房地产资产负债率降至50%-60%才是目前工作的重点。#p#分页标题#e#

………..

结论

我国从事房地产开发事业的公司,他们拥有获取利益的能力在一定程度上可以作为判断其净利润的依据,盈利能力强,与之对应的净利润必定也高,公司要想缓解资金紧张的局势,可以适当增加末分配利润的留存比例。只是当下的融资结构表现出失调的态势,主要表现是:内部融资比例过低,可外部融资比例又过高。这里所说的内部融资指:把企业经营中获得的利润及其收入,再一次投到生产运营中,完成资金可持续利用的过程。通过对比发现,拓展内部融资属于优化企业资本结构的一个重要途径。房地产行业总资产负债率一直是居高不下,其中,短期负债的高比例增加了企业经营风险,所以,优化资本结构的重要措施应当包括提升短期偿债能力在内。而实现经营风险及资产负债率降低的最佳途径就是得到安全稳定的现金流。企业的经营能力会随着资产利用率的提高而提升,经营能力的提高,可以间接表明资产的创收能力也有所提高,这一切的最好结果就是企业的现金流相对充沛,因此企业完全可以依靠自身发展来满足其经营需求而不是依靠外部力量来保障公司正常运转。同时我们也意识到银行给企业提供贷款与否,贷款额大小的关键指标在于企业规模、偿债能力和经营能力,因此,在提髙经济能力的基础上提高偿债能力才能最终改善资本结构。

............

参考文献(略)