1绪论

1.1选题背景与意义

商品交易主要是通过货币为媒介来完成旳,但伴随着国内证券市场的快速发展,众多企业的经营方式也随之不断变化,其中上市公司之间资产置换业务也越来越频繁,这些业务可以有两方面的作用:第一,可以找到新的方法对企业进行资源配置的优化;第二,可以利用国内相关法律规定的空白,使资产置换变为企业尤其是上市公司获得利润的方法。在这种发展趋势下,我国为了进一步完善会计业务的管理机制,于1999年制定《企业会计准则——非货币性交易》[I]对相关会计业务的处理予以规范。但是该项准则在实施的过程中并没有实现抑制有关企业利润操纵的目的。在众多上市公司中尤其是业绩情况不理想的公司,为了提高业绩,通过对资产重组的过程中,利用换入资产公允价值,达到操控非货币性交易所产生的利润的目的。为了避免以上情况的发生,在2001年财政部对该准则进行了修正,明确规定换入资产要根据换出资产的账面价值计价,且不涉及补价的非货币性交易不确认损益。即使是涉及补价非货币性资产交换,以所收到的补价所含的损益为限。修订后的准则在2001年1月1日开始实施。修改后的准则对于抑制企业通过进行非货币性资产交换来操控利益、抑制部分关联交易以及遏制相关的投机行为等收到了明显的效果。然而随着非货币交易在现实中不断的深化发展,该准则己经无法适应当前的形势,出现较多问题。比如“非货币性交易的计价依据是账面价值,但固定资产、无形资产却以公允价值为计价基础”,这就导致企业获得资产的路径不一样,其入帐的计量方法也随之不同。新准则仍然存在着一些值得商榷和完善的地方,对一些企业操纵利润留下了空间。

……….

1.2 文献综述

现如今,关于非货币性交换的准则制定上,在世界范围内还没有单独统一的标准,只有在部分国家具体会计准则当中,才能发现有关非货币性资产交换的规定。美国会计原则委员会意见书第29号《非货币性交易》是世界第一个针对非货币性资产交换的会计准则。之后,美国财务会计准则委员会又对准则中的会计处理这一部分加以细化。G.A. Jarrell和A.B.Poulsen利用“事件研究法”,观察了多个案例重组前后的股价波动,得到一个结论:“重组增加了双方股东的收益,而且通过计算得出,被兼并企业股东非正常收益为29%,兼并企业股东非正常收益为1%。证明出被兼并企业股东得到了大部分的合并收益。”③Tim C. Opler和J. Fred Weston[6]研究了美国自1979-1987年间经历过兼并的企业的经营业绩,发现兼并后双方企业利润率都有小幅提升,但目标企业的经营效率却有着大幅提升。Healy[7]釆用了一种新的业绩计量方法,将现金流量纳入了参考因素之中。他用这种方法对五十个大型收购案进行了充分的研究。在研究结果中显示,在企业兼并时的超常股票收益会对兼并以后的现金流量产生非常明显的影响,且在大多数兼并案中,不仅兼并后企业的资产生产率得到了提高,而且企业的营运现金流量也得到了大幅度增加。因此他提出,在企业兼并中经济效益得到提高以后会造成兼并企业股权的再次估值。

………

2聽羿定及理论基础

2.1非货币性资产交换概念界定

对于非货币性资产交换是这样进行定义的:财富交易过程中不以货币作为交换依据。对于交换双方来说,是一方以其自有的非货币性资产换取了对方的非货币性资产。但是这种非货币性交换过程中,也可能会涉及少量的货币交易。我国社会经济发展起步较晚,统一的会计核算制度久久不能被制定。但是在改革开放大潮中,在“对外开放、对内搞活”的政策下,从沿海地区到内陆边疆,对外贸易突飞猛进,数不胜数的企业取得对外贸易的经营权,尤其是在九十年代之后,在我国市场经济的平稳增长以及企业自身的发展壮双重作用下,包括资产置换、股权交换等在内的非货币性资产交换愈加频繁。我国制定了相关的标准:《非货币性资产交换》,对非货币性资产交换做了下列定义:是指交易两边主要以通过不动产、文化资产、存货和股权等非货币性资产进行的交换。这种交换形式在说明交易过程时是以贸易对象为依据的。会计学术界对盈余管理及其相关问题进行了大量研究,但盈余管理的概念理论界尚未形成统一认识。从上述文献综述来看,笔者认为,Schipper教授在对盈余管理的理解中,对盈余管理过程是否在会计准则范围之内这一要素并没有提及,但他指出,为y私人所得利益的最大化,是盈余管理的首要动机,这与财务报告应该具有的中立性背道而驰。Healy和Wahlen _把规划交易和改变财务报告等手段也归纳入盈余管理,扩大了盈余管理的范围,推动了对其进一步的深入研究,国外学者摒弃了公认会计准则范围的影响,把所有有指向性地对盈余进行控制的现象全归为盈余管理。而我国学者的观点则更强调盈余管理的主体是企业高层自身,在不违反准则的相关要求下,灵活调节相关规定达成自身利益的最大化。

……….

2.2理论分析

在代理理论中代理人在进行代理活动的过程中所付出的努力以及所取得的成效是委托人对其业绩进行评判的依据,同时委托人出于对代理人进行激励的目的会在付给代理人报酬的时候建立一个有激励性的奖励机制,从而使得自身的经济利益最大化实现。一旦代理人对企业进行管理的过程中创造出了新的价值即是经营业绩良好,便可以获得相应的报酬以及奖励,并且这种奖励机制与其所投入的努力程度以及最终的业绩情况呈一个正比例关系,而为委托人以及股东所创造了财富也相应的提高,可以说两者处于一个利益齐驱的状态;但是同时仍然具有损害同担的特点,即一旦在代理人被授权对企业进行管理的过程中出现损失,委托人的利益便得不到保证,同样的对于代理人来说会受到相应的惩罚甚至会被委托人解雇。并且在对企业进行管理的过程中,代理人以及委托人是被一个共同的利益目的所驱使,这自然而然会将两者的角度统一起来,最大化保障自身利益的实现。不过出于对实际情况的考虑,虽然两者为了共同利益联合在了一起,不过就企业的运营来说委托人相对于代理人存在更多的顾虑,其不仅仅受到现代企业中分散股权而导致对当局的管理难度加大的影响,而且还存在对代理人可能对企业财产私吞的担忧,所以总体来说两者之间的关系并非是十分的和谐,而是处处隐藏着危机,从而在股东的利益上以及对盈余的管理上存在分歧甚至暗斗。因而这也是代理理论的理论基础所在,从根源来讲这是由于利益群体的利益并没有达到统一而造成的现象,也是盈余管理的基理论。由此可见,只要企业有不同的利益群体和利益影响,就不能阻止盈余管理的出现。

………

3实证研究设计......... 19

3.1研究假设......... 19

3. 2样本选取与数据来源......... 22

3. 2.1数据来源.........22

3. 2. 2研究样本的确定原则和标准 ......... 22

3. 2. 3控制样本的确定原则和标准......... 23

3. 2. 4具体研究方法......... 24

4实证分析......... 25

4. 1变量定义......... 25

4. 2样本描述性统计 .........25

4.3实证分析:T检验及Wilcox on检验......... 27

5总结及建议......... 31

5. 1研究总结......... 31

5.2研究建议......... 31

5.3研究不足与展望......... 34

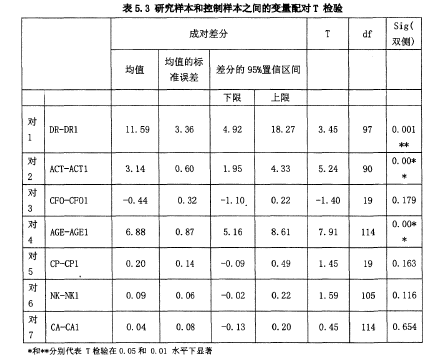

4实证分析

4.1变量定义

根据上文的研究假设,本文将实施非货币性资产交换的上市公司的公司规模、资产负债率、管理层工资是否年薪制、扭亏、净利润、每股经营活动产生旳净现金流量、上市年限以及更换事务所等变量作为可能影响上市公司利用非货币性资产交换进行盈余.管理的因素。其定义如下:

1. “公司规模”,这里将实施非货币性资产交换的上市公司的总资产作为公司规模的替代变量,指非货币性资产交换公司2013年总资产规模,用TA表示;

2. “资产负债率”,指实施非货币性资产交换上市公司2013年总负债和总资产的商,用DR表示;

3. “是否年薪制”,用CP表示,表示当实施非货币性资产交换上市公司的髙层人员在公两获得报酬时取1,否则取0;

4. “扭亏公司”用NK表示,NK=1是指,当实施非货币性资产交换的上市公司在2013年实现扭亏,否则取0;

5. “总资产报酬率”,为了消除资产规模的影响,在分析中用净利润/总资产计算,用ACT表示;

6. “每股净现金流量”即实施非货币性资产交换的上市公司2013年的每股经“ 营活动产生的净现金流量,用CFO表示;

#p#分页标题#e#

#p#分页标题#e#

……….

总结

本文首先回顾了非货币性资产交换的相关理论,阐述了非货币性资产交换与盈余管理研究的国内外现状,并对其进行了评价。利用盈余管理理论、契约成本理论和代理理论等理论,为实施非货币性资产交换的上市公司进行盈余管理的动因和后果提供了理论依据,选择确定了盈余管理的计量方法和分析检验方法。其次,利用会计学、管理学、计量经济学、统计学等相关理论知识,收集我国上市公司非货币性资产交换与盈余管理的实证研究的相关理论及实践资料,采用定性与定量、理论与实际相结合旳方法,进行理论分析和文献综述,以沪深A股上市公司为样本,截取2013年77家实施非货币性资产交换的上市公司的相关财务数据,除了上述措施外,还选取了适当数量的控制样本,即2013年非货币性资产交换和盈余管理都未实施的上市公司,其数量达到40家,除此之外,参考一些理论依据也是至关重要的,于是在结合关于盈余管理的理论下,提出了五个研究假设,对上市公司是否利用非货币性资产交换准则进行盈余管理的行为以及盈余管理的方式进行研究。得出的结论表明了:2013年实施非货币性资产交换的上市公司(研究样本)比没有实施非货币性资产交换且排除进行盈余管理的上市公司(控制样本)具有资产负债率较高、企业实行年薪制相应的红利报酬计划、净利润较低和上市年限久的特点,而这些特点可以作为上市公司是否利用非货币性资产交换准则进行盈余管理的判定。

............

参考文献(略)