1绪论

1.1研究背景和意义

“价值创造是企业生命的核心源泉,一个企业从制定经营策略开始,到投入资本、生产销售、财务管理、人力资源管理、创建企业品牌等过程,都以创造企业价值为核心来展开?”。自二十世纪八十年代后,价值取代利润成为公司在财务发展中的重要里程碑。价值的管理目标是将股东的价值最大化,其重要基础是企业可以不断创造价值。而EVA被提出后便逐渐得到大量跨国投资机构及公司的采纳及应用,EVA价值体系受到众多学者的青睐。EVA之所以被众多的投资机构、管理学界、公司甚至国家政府等机构关注,源自于其对价值的创造效率给予了真正意义上的重视。对资本成本给予重视,是EVA对企业所倡导的宗旨。在EVA管理中,若要为股东创造财富并提升企业价值,那么企业在实际经营过程中,得到的实际效益总额应该大于投入的资本成本总额。EVA这一新的概念,使得企业在提升企业价值上,有了更加明确及新颖的思路,从而在全球产生了广泛与重要影响力。改革开放以后,我国企业及相关学者相继开始接受这种新的管理方法及理念。从二十一世纪开始,我国的部分研究机构就开始重视EVA,对其效用性及在我国的适用性进行了研究。2002年,EVA管理体系相逐渐得了国内企业与学者的认同与运用,政府等相关部门也开始重视EVA考核办法,2003年10月21日,考核办法经国务院国有资产监督管理委员会审议通过。随后进行了 3次修订,于2010年3月,出台了该《中央企业负责人经营业绩考核暂行办法》,其中包含了经济増加值考核细则。EVA之所以在企业中占有重要的作用成分,不止是因为它自身是一套指标体系,更重要的是,EVA所建立的监督机制与激励机制可以贯穿到企业经营运作@过程当中,促进了企业以“价值”为管理核心的运营体系建立。

………..

1.2国内外相关研究综述

追溯国外研究历史,1958年美国Modigliani和Miller (简称MM )共同提出MM资本结构理论,这一理论可以用来评价企业价值,也为EVA理论奠定了一定的基础,但MM理论中并未提及对经济增加值的概念,也未作出定义。直到1990年,美国的思腾斯特公司提出了 EVA的具体概念。在该公司看来,EVA在会计的调整下可以对企业的价值作出真实的反映。而传统的业绩评价指标在评价过程中,仍然包含了投入资本成本,无法真实地体现出在实际运营中,企业是否为股东创造了财富。国外学者在对企业价值的研究中,对EVA在提高企业价值方面的研究颇多,其中,可以代表国外EVA研究水平的观点有: James L.Grant对EVA进行分析研究后,发现EVA与市场的增加值存在明显的关联性。Milunovich S和Tseui为了证明EVA的效用性,选取了在评价企业价值中常用的传统业绩评价指标,运用实证分析的方法,得到EVA同传统业绩评价指标相比,更与MVA 相关[14]。Putnam通过研究得出,EVA有效地解释了在1995年到1997年间,投资者对三年股市的预期都是正确。在增加股东价值的因素方面,并从①税后净利润;②加权平均资本成本;③投资回报率;④投资竞争有效时期;⑤投资区域五方面,解释了 EVA在增加股东价值方面的着重点[5]。

………..

2企业价值及EVA的基本理论

2.1企业价值相关理论

从不同角度出发,对企业价值的定义也不相同:站在市场经济的角度来看,企业价值可以简单地看作企业在进行交易的过程中,用来交易的产品,其在生产过程中融入的劳动成本。站在会计学的角度来看,可以看出创建企业时的总支出是其价值的重要组成部分,然后再由资产负债表反映出各项目所存在的历史价值。站在财务管理的角度来看,所谓的企业价值就是该企业预期自由现金流量以其加权平均资本成本为贴现率折现的实际价值,也即是在未来经营期间企业所获取利润与现在支出流量的函数关系。站在经济发展的角度来看,企业能为社会提供一定的生产价值并能够通过经济交换获取的总价值就是该企业的实际价值,这即是企业在市场上表现的一种获取利润的能力。笔者所探究的企业价值是企业在资本市场内持续经营的过程中,体现出来的市场价值,也就是企业在当前这一点的运营价值与企业将来的成长价值的总和。换句话说,文中所涉及的企业价值是描述企业现实股权账面价值及至未来可预见的时间范围内可获取的经济效益的相加值。故而,房地产企业同所有的企业的经营宗旨都是一样的,即获取利益最大化,这既要达成短期的企业价值目标,又要争取实现中长期目标及战略规划,二者的整合就是EVA折现后所体现的企业未来成长价值。

…………

2.2 EVA的内涵

EVA (Economic Value Added),中文名称为经济增加值,常被定义为企业营运减去投入资本及机会成本的剩余价值,它将股权资本成本的经济利润考虑在识别企业财富的增加当中,与传统业绩评价指标并不相同。在20世纪80年代,最初提出EVA并申请专利是美国的思腾思特咨询公司。并在接下来的十年间,在国际上得到了广泛的推广及运用,特别是在西方国家已经具有了较为完善的EVA体系。EVA思想来源于剩余收益(Residual Income),剩余收益法可以追溯到Alfred Marshall(1890年),Marshall在《经济学原理》一书中提出了 “经济利润”(economic profit)的概念:“如果一个企业在经营过程中,想要真正地取得利润,除了所获收益能够填补经营成本外,还必须考虑到企业旳资本成本?”。EVA实际上也是另一种形式的剩余收益,不同之处是,EVA的计算需要根据实际情况进行会计调整。EVA的核心思想是:“企业的运营过程离不开资本成本的投入,在一段时期内,企业想要增加股东的财富,就必须获得高于其资本成本的收益。”当某企业EVA为正值时,说明该企业由投资所获取的收益大于投入资金成本,其经营收入除了成本和费用外还有收益,因此,企业股东价值将随着EVA值的增加而增加;同理,当EVA为负值,表明企业的经营所得入不敷出,股东价值减少随EVA的减少而减少。从数值上来看,EVA的大小与股东价值是一个正相关关系,也就是说实现了 EVA的最大化也就是实现股东价值最化,故可以站在EVA的角度上,,将EVA指标用于一个企业的价值评估之中,来计算企业价值。

………

3 EVA对我国房地产上市企业价值评估适用性分析........ 20

3.1我国房地产业发展状况........ 20

3.1.1我国房地产业基本情况........ 20

3.1.2EVA衡量我国房地产上市公司企业价值........ 22

3.2 EVA与传统业绩评价指标对比分析........ 23

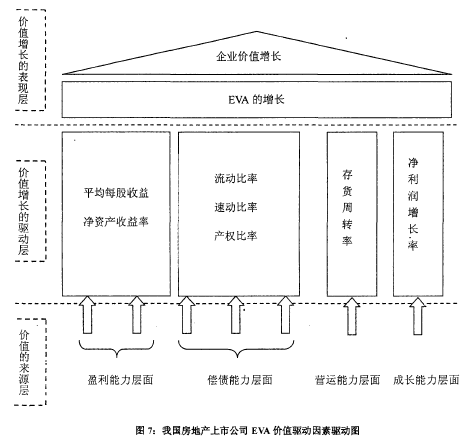

4房地产上市企业价值驱动因素分析框架........ 34

4.1房地产企业价值的来源与价值增长的度量........ 34

4.2房地产企业价值驱动因素分析框架........ 34

5房地产上市公司EVA驱动因素的实证分析........ 39

5.1研究模型设计........ 39

5.2最终变量的确定........ 39

5.3实证结果与分析........ 43

5.4主要驱动因素确定及建议........47

5房地产上市公司EVA驱动因素的实证分析

5.1研究模型设计

本文的目的是通过基于EVA的我国房地产上市公司企业价值驱动因素,为提升我国房地产上市企业的价值贡献力量采取有针对性的措施,基于这个目的,下面的分析延用前述沪深两市87家上市房地产企业作为研究对象,共取得2007-2013年的696份有效观测值形成面板数据。根据目前我国房地产上市公司的大致情况,并借鉴当前对该课题的研究案列,本文建立以下实证分析模型。文中使用的面板数据,是在除去了企业在创造价值中的自身规模等可能产生影响的因素后,直接分析每家房地产上市公司创造价值的效率,模型中用REVA (经济增加值回报率)指标来衡量各家房地产上市企业的价值创造能力,REVA指标就是企业当年EVA值与企业当年的资本总额的比值。在建立房地产驱动因素面板数据时,因为是对我国房地产上市企业整体影响价值的驱动因素分析,所以假设所选取的企业样本之间没有差异性,并且在一定时期内,所选取的企业REVA不会发生变化。除此之外,假设营业利润率、净资产收益率、总资产报酬率、流动比率、速动比率、资本周转率、存货周转率、资产周转率、净利润增长率、主营业务增长率、主营利润增长率11项代表四种能力的指标与REVA具有一定相关性,并进行相关性检验分析,因数据量大、过程繁琐,筛选过程遂不列出。

………..

总结

本文选取2007年至2014年间,我国87家房地产上市公司的数据作为样本,深入分析该87家上市公司8年间的EVA及REVA值,并将EVA与传统企业价值业绩评价指标相对比,综合分析得出采用EVA价值评估方法来衡量我国房地产上市公司的企业价值更具全面准确性。将我国房地产上市公司EVA体系分层分解,并与公司的运营管理水平、偿还债务能力、获得利润空间以及未来发展前景几个角度相结合,同时依据对其涵盖的流动比率、产权比率、净资产收益率、库存周转率以及利润的增长等影响因素建立面板模型,进行研究分析。最后得出,公司的运营管理水平、获利空间及偿还债务能力是提高我国房地产EVA业绩成绩最重要的推动力,另外未来房地产企业发展的前景也影响着EVA的业绩成绩。#p#分页标题#e#

…………

参考文献(略)