1绪论

1.1选题背景

现代的工业社会给人们带来了越来越便利的生活和更多的经济利益,但随着人类社会经济发展和人类各种需求的不断增加,人们所赖以生存的自然环境也发生了巨大的变化,资源过度消耗和其他的环境问题逐渐受到人们的重视,我国作为一个资源消耗大国,所面临的问题同其他国家一样严峻,企业生产经营活动是环境污染的最大的来源,根据有关数据显示,我国每年产生的污染物中大约有80%来自企业的生产经营活动。自从20世纪70年代以来,我国的国民经济得到了快速发展,其中能源行业的发展尤其迅速,石油行业是我国经济发展的支柱,但石油行业经济增长方式仍是以高投入、高耗能、低产出、低效益的粗放式经济增长方式为主,对石油资源低效率的利用,导致了污染物排放的增加,不利于环境的保护,所以完善石油行业环境会计信息披露体系是亟待解决的问题。我国是环境污染物排放大国,环境污染比较严重,虽然近年来废气、废水与工业固体废物及主要污染物的排放量有所降低,但排放总量仍然很大。国家环境保护部《2013年环境统计年报》中指出:全国工业废气排放量669361亿立方米(标态),比上年增加5.3%;全国一般工业固体废物产生量32.8吨,比上年减少0.41%; 2013年我国环境污染治理投资总额为9037.2亿元,占国内生产总值(GDP)的1.59%,比上年增加9.5%;2013年工业废水排放量695.4亿吨,其中石油类排放量为1.7万吨,占污染物排放量的90.41%,石油加工和炼焦行业排放的挥发酌占总排放量的81.9%,排放的氰化物占总排放量的24.9%,可见控制好石油企业的污染物排放量和做好石油企业的环保工作是保护环境维持生态平衡的重要途径。环境会计信息披露作为环境会计的重要组成部分,在我国会计理论界与实务界已经进行了初步的探索。首先,相关管理部门对环境会计信息披露还未做出强制性规范,企业往往根据自己偏好与需要披露环境会计信息;其次,企业对环境会计信息披露的内容和方式缺乏一致性,企业之间无法进行比较,也不利于信息使用者对企业在环境信息方面的评价。因此通过石油行业上市公司环境会计信息披露研究,完善石油行业上市公司环境会计信息披露体系,来帮助石油企业能够更加完整有效的披露环境会计信息,也有利于经济社会的可持续发展。

……….

1.2研究目的和意义

通过对目前石油行业环境会计信息披露问题进行研究,主要目的体现在:增强我国石油行业和整个社会的社会责任意识,使企业关注经济效益的同时也注重环境效益,让环境会计信息的提供者、主要监督者和使用者了解我国石油行业环境会计信息披露的现状及存在的问题;促进石油企业主动承担各自的社会责任,促进石油企业健康良性的发展,完善石油行业环境会计信息披露的体系,推动环境会计信息披露体系完善的进程,使石油企业在创造经济效益的同时也能与环境保护相互协调。对石油行业上市公司环境会计信息披露问题的研究具有重要的理论意义和现实意义:目前我国石油行业上市公司环境会计信息披露的理论研究还处于起步阶段,尚未建立统一的环境会计信息披露准则,披露方法和披露内容也并无统一规定,这是阻碍我国石油行业环境会计信息披露发展的重要因素,通过不断完善我国的石油行业环境会计信息披露体系,促进我国石油行业环境会计信息披露问题的理论研究不断发展。通过规范石油行业上市公司环境会计信息披露的内容与形式,使石油企业在披露环境会计信息时有规则可以依照,促使石油行业上市公司能够更加主动的披露环境会计信息;使信息使用者能够方面快捷的定位到所需求的环境会计信息,并且能够使用统一的标准和评价体系对石油行业的环境会计信息进行评价;督促企业转变经营理念,关注利润的同时也注重环境保护,使经济和环境都能可持续发展。

…………

2石油行业上市公司环境会计信息披露现状及问题分析

2.1石油行业上市公司环境会计信息披露现状

石油行业分为上游企业、中游企业和下游企业,其中上游企业从事的业务包括原油、天然气的勘探、开发,中游企业主要业务是油气的运输与存储,下游企业包括炼油、化工、天然气加工等业务及加油站零焦等产品配送、销售等业务。论文主要研究的是石油行业中的上游企业即从事石油、天然气的勘探、幵发的企业。以沪深两市石油行业上市公司作为研究对象,收集24家上市公司(如表2-1所示)2013年年度会计报告、招股说明书和社会责任报告上列示的相关环境会计信息,对其进行调查和统计。社会责任报告书披露的环境会计信息主要包括:环保措施、环保目标完成情况、环保荣誉、环境管理体系认证、环保理念、环保目标和环保荣誉等,样本公司环境报告披露情况见表2-4,在表中可以看出在24家样本公司中仅有5家企业披露了社会责任报告,这5家企业分别是上海石化、岳阳兴长、中海油服、中国石化和中国石油,占样本比例为20.83%,这五家企业中除岳阳兴长外均是主板上市的企业,可见在主板上市的企业对环境会计信息披露的形式更多样化,但披露的内容与创业板和中小板相差不大。

……….

2.2石油行业上市公司环境会计信息披露存在的问题

石油行业上市公司对环境会计信息披露还没有做到全面的自愿性披露,一些小的石油公司由于缺乏社会公众的关注和监督,更容易存在烧幸心理而不披露环境会计信息,以达到节约管理成本等目的。这样的企业在企业财务报表上看可能是盈利的,但从整个社会的可持续发展上会导致外部不经济。文章选取沪深两市24家石抽行业上市公司为样本,发现24家企业均以年度财务报告的形式披露了环境会计信息,然而披露的内容参差不齐,并没有形成完整、规范的体系,提供的环境会计信息有限,有17家企业在招股说明书中披露了环境会计信息,占样本总数的70.83%,仅有5家企业披露了环境报告,占样本比例的20.83%,可以看出企业披露意愿不积极,并且也没能形成固有的披露习惯。政府对石油行业上市公司环境会计信息披露没有出台明确统一的标准,也没有制定相应的奖励机制与惩罚措施,间接导致了企业管理者无视环境会计信息披露带来的环保绩效,从而消减了石油企业管理者披露环境会计信息的意愿;再者,即使企业管理者有一定的社会责任感,这种环保意识还是停留在意识中,没有看到这一环境会计信息披露行为会给企业带来的潜在利益,与此同时考虑到披露信息要增加一定的管理成本,披露环境会计信息可能会增加社会对本企业的关注度,这虽然有利于企业的发展,但高的关注度也带来了高的要求,披露环境会计信息造成的后果是具有不确定性的,石池企业基于这些方面的考虑,对环境会计信息披露的意愿还不强。

………..

3国外石油行业环境会计信息披露的经验借鉴......... 18

3.1美国石油行业环境会计信息披露经验借鉴....... 18

3.2日本石油行业环境会计信息披露经验借鉴....... 20

4石油行业上市公司环境会计信息披露体系的完善....... 23

4.1明确石油行业上市公司环境会计信息披露的目标....... 23

4.2确定石油行业上市公司环境会计信息披露的原则....... 23

4.2.1 一致性原则....... 23

4.2.2可操作性原则.......23

4.2.3兼顾经济效益和社会效益原则....... 24

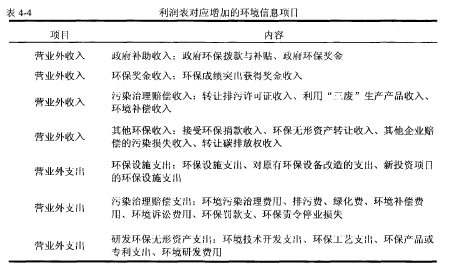

4.3完善石油行业上市公司环境会计信息披露的内容....... 24

4.4规范石油行业上市公司环境会计信息披露的形式....... 28

5石油行业上市公司环境会计信息披露体系实施的保障措施....... 31

5.1完善石油行业上市公司环境会计信息披露相关的准则制度....... 31

5.2完善石油行业上市公司环境会计信息披露的监督体系.......32

5.3加强政府对石油行业上市公司环境会计信息披露....... 33

5石油行业上市公司环境会计信息披露体系实施的保障措施

5.1完善石油行业上市公司环境会计信息披露相关的准则制度

现行财务报表列报准则没有强制要求对环境会计信息进行披露,致使企业没有自觉性去披露环境会计信息,即使一些石油企业有意愿积极履行自己的社会责任,由于没有准则指导,在列报项目、时间、方式都没有对应统一的标准,这打击了有社会责任感的企业的列报积极性。完善财务报表列报准则保障石油行业环境会计信息披露体系能够正常运行,完善体系的过程中要求明确不同规模企业环境会计描述性信息披露内容、增加披露报表项目环境会计可核算信息的内容、明确污染事件专项报告书中披露的内容、细化现有的环境会计可核算性信息披露的内容、描述性信息和可核算性信息在不同的披露载体中分别披露、增加独立的环境报告书和增加污染事件专项报告书,这些项目的增加在目前的财务报表列报准则下是无法实施的,只有在准则指南及解释中对于相关列报事项作出说明,才可以保障完善后的石油行业环境会计信息披露体系的有效运行。《企业会计准则第13号——或有事项》,其要求企业不应当确认或有负债和或有资产,应当进行相应的披露,但企业根据其自身因素考虑往往不披露或有负债,石油企业的或有负债主要指废弃物排放超标造成生态环境质量恶化而需要承担的环境破坏损失费用,这些都是信息使用者亟需了解的信息,规范或有事项准则是解决这一问题的有效手段。借鉴美国的经验,美国财务会计准则委员会第5号公告《或有事项》明确了企业确认或有负债与损失等环境事项的会计处理,美国财务会计准则委员会下属紧急问题特别委员会对环境支出资本化还是费用化做了说明,我国可以借鉴美国经验对或有事项准则进行补充和改进,对环境预计负债资本化和费用化做出明确的规定。#p#分页标题#e#

………….

结论

通过对石油行业24家样本公司环境会计信息披露的现状进行分析,发现目前我国石油行业上市公司在披露环境会计信息方面存在若干问题,为了更好的解决这些问题,提髙我国石油行业上市公司环境会计信息披露的质量,完善我国石油行业上市公司环境会计信息披露体系,通过研究,得出结论如下:

(1)为完善石油行业环境会计信息披露体系,政府方面要做出的改善。首先,政府要出台环境保护相关的法律法规,对违规排放污染物和不按要求制定环保措施的企业要给予明确的处罚,增加企业的违规成本,达到督促企业重视环境保护的目的;其次,相关监管部门要明确监管责任,避免监管部门监管职责重叠的现象,做到专门的部门有专门的责任,更加有效率的履行政府监管的职责;最后,财政部等会计准则制定部门要规范相关准则和发布指导性文件,完善财务报表列报准则和或有事项准则,使石油企业能够更规范的披露环境会计信息。

(2)在会计准则和相关指导性文件中,石油企业披露环境会计信息的内容和所使用的形式需要做出具有一致性的规范。如果环境信息披露的内容和形式的标准不统一,相关监管机构、潜在投资者和信息使用者就无法对不同企业的环境会计信息披露情况做出评价,石油企业从明确不同规模企业环境会计描述性信息披露内容、细化含有环境会计可核算信息披露的内容、增加披露报表项目中包含的环境会计可核算信息的内容等方面对环境会计信息披露的内容进行完善,方式上的完善包括描述性信息和可核算性信息在不同的披露载体中分别披露、增添独立的环境报告书和增添污染事件专项报告书三方曲。

............

参考文献(略)