第 1 章 绪论

1.1 研究背景

20 世纪 70 年代人们开始对会计信息进行探究,最初是关于会计信息相关性与可靠性的讨论,90 年代人们开始普遍关注会计信息披露问题,近些年来会计透明度才逐渐成为人们关注的焦点。1996 年 4 月,美国证券交易委员会(SEC)发布了一项声明,该声明提出了评价国际会计准则委员会(IASC)“核心准则”的三个关键要素,“高质量”是其中重要的一项。SEC 进一步对“高质量”进行了具体的阐释,主要包括可比性、透明度和充分披露三个方面。此后,SEC 及其当时的主席 Arthur Levitt反复强调会计准则应当具备高质量,“透明度”也逐渐成为 SEC 使用的一个核心概念。自此,透明度开始被理论界和实务界广泛应用,并被作为一个重要指标来衡量信息披露水平。1997 年初东南亚金融危机爆发,引起了全世界的普遍关注和讨论。之后众多国际性组织对该次金融危机爆发的原因进行了综合分析,认为原因之一在于东南亚国家会计信息披露的不透明。联合国贸发局(UNCTAD)在此基础上进一步分析了会计信息披露对东南亚金融危机的影响并发布了一份较详细的分析报告,该报告指出这场危机爆发最直接的原因就是透明度和解释度不高。此外,调查还发现公司会计透明度较高的国家或地区在此次金融危机中所受到的不利影响明显低于公司透明度较低的国家或地区。

………..

1.2 研究意义

就我国发生的诸多信息造假案件而言,会计信息不透明只是问题的外在表现形式,问题的根源也并不在于会计准则及会计信息披露制度的不完善,而是进行虚假信息披露的潜在利益驱动、公司没有真正意义上的治理结构等等(魏明海和刘峰,2001)。其中,公司治理结构不完善是导致我国会计透明度不高的重要原因。改革开放以来,我国上市公司已经得到了迅猛发展,相应地其内部治理机制也在发展过程中得到了逐步地完善。但就目前来看,我国很多上市公司内部治理结构仍然存在重大缺陷。虽然建立了所谓的现代企业制度公司治理结构,但大多数都是形式主义,并没有起到实质性的作用,如内部人控制、独立董事不独立、监事会形同虚设、董事长兼任总经理等。因此,我国必须采取有效的措施完善公司治理结构,进而有效地提高会计透明度。那么如何通过完善公司治理结构来提高会计透明度呢?理论上公司治理结构各因素如何影响会计透明度?现实中公司治理结构对会计透明度的影响是否符合理论预期?如果不符合理论预期,原因何在?这些问题将是本文最终需要解决的问题。目前大量的规范研究涉及会计信息透明度的涵义、影响因素与提高措施,公司治理的涵义、构成与完善的建议,以及公司治理结构与会计透明度之间的相互关系。但是,到目前为止,我国采用实证检验的方法研究公司治理结构对会计透明度影响的成果还相对较少且不成熟。因此,本文将在规范研究的基础上进行实证研究,然后对研究结果进行分析,以期通过本文的研究明确公司治理结构各因素具体如何影响会计透明度,进而使解决会计透明度不高的问题在公司治理结构方面能够做到有的放矢,例如应该建立什么类型的股权结构、董事会及监事会如何更加有效等问题,这样提高会计透明度将更有成效。

…………

第 2 章 文献综述

2.1 关于会计透明度衡量方法的文献综述

目前国内外关于会计透明度的研究主要涉及会计透明度的影响因素、经济后果等方面。此外,学术界已经形成了对会计透明度涵义多角度的理解以及对会计透明度进行衡量的多种方法,这对进一步进行实证研究具有重要的意义。因此,本节将首先对会计透明度的涵义进行简要的梳理,然后对有关会计透明度衡量方法的文献进行回顾。由于本文主要研究公司治理结构对会计透明度的影响,因此本章第二节将专门对有关公司治理结构对会计透明度影响的文献进行综述。透明度的概念最早是由美国证券交易委员会(SEC)于 1996 年 4 月提出,该委员会认为高质量信息的重要元素之一是透明度(transparency)。之后国内外的相关研究对会计透明度从不同的角度进行了各自的界定,但是到目前为止,学术界都没有形成一个统一的结论。国内外相关文献主要是从会计信息的供给和需求两方面来界定的。其中信息的供给方面主要涉及会计信息质量特征,因为会计信息质量特征规范了信息提供方应该提供什么样的信息、提供多少信息、何时提供信息等内容。例如巴塞尔银行监管委员会 1998 年 9 月指出透明信息的质量特征包括:全面性(comprehensiveness)、相关性(relevant)、及时性(timeliness)、可靠性(reliability)、可比性(comparability)和重要性(materiality)。国内葛家澍和陈守德(2001)认为透明度是一个综合的信息质量概念,不仅仅等同于狭义的充分披露,还要关注会计信息披露的质量。透明不只是要求清晰、易懂,信息还必须充分、有用,并且这些信息应当真实、可比地反映出一个企业与投资人相关的情况。

……….

2.2 关于公司治理结构对会计透明度影响的文献综述

目前关于公司治理结构对会计透明度影响的文献,国内外主要从股权结构和董事会特征两个方面进行研究,因此接下来本文分别从上述两个方面进行综述。公司的股权结构集中体现了各个当事人之间的力量对比情况,不同的股权结构可能导致各个利益主体的行为差异,不同的行为必然会影响公司治理效率,提供不同的会计信息并最终影响会计透明度。大量研究发现股权结构作为公司治理构成因素之一对会计透明度有重要的影响。国内相关的研究与国外相比起步较晚,并且目前国内外均尚未形成定论。国外 Schadewitz & Blevins(1998)通过研究发现,股权集中度越高意味着控股股东更有能力对企业进行操控,也更加容易掌控信息的生成和披露过程,如此便利的客观条件使控股股东更容易滋生机会主义倾向,因此股权集中度高的企业信息披露质量可能会越低。类似地,Porta et al.(1998)发现股权集中度与财务报告质量存在负向相关关系,他们认为股权集中度高的企业,大股东的目标并不是为了增加公司价值,而是不惜以牺牲公司长远价值为代价追求自身利益最大化,他们有可能与管理层串通,利用其信息优势实施财务报告舞弊,达到控制和掠夺小股东财富的目的,最终降低会计信息披露的透明度。国内王咏梅(2004)选取高科技上市公司为研究样本,对其 1999—2001 年间的自愿披露行为进行实证检验,研究结果表明股权集中度越高的公司,越可能利用自身较强的控制力侵占公司利益,从而表现出更低的信息披露水平。余明桂和夏新平(2005)选取了 1999—2001 年间在深交所和上交所发行 A 股的 894 家上市公司为研究对象,实证检验结果显示控股股东持股比例较高的企业倾向于进行更多的关联交易;控股股东持股比例越高,控制能力越强,小股东基本上没有话语权,其进行关联交易几乎没有障碍,而关联交易一般都是控股股东侵占小股东利益的惯用手段,这种情况下很可能会降低会计透明度。以上观点都是基于掠夺假说,即大股东持股比例越高,其控制能力越强,发生掠夺的可能性越大,即可能产生大股东掏空效应。

………

第 3 章 理论分析与研究假设.......21

3.1 基于委托代理理论的分析..........21

3.2 基于信号传递理论的分析..........22

3.3 研究假设..........23

第 4 章 研究设计......28

4.1 样本选取及数据来源....28

4.2 变量及其定义.........28

4.3 模型建立..........30

第 5 章 实证结果及分析........32

5.1 描述性统计分析.....32

5.2 相关性分析......34

5.3 独立样本 T 检验.... 36

5.4 回归分析..........37

第 5 章 实证结果及分析

5.1 描述性统计分析

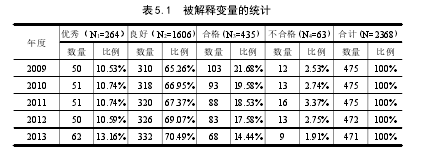

本节首先统计了被选取样本 2009—2013 年的深交所信息考评结果,并进行了简略的趋势分析,然后对各变量进行了描述性统计分析,列示了各变量的均值、标准差、最大值以及最小值。由表 5.1 可见,就“优秀”这一考评结果而言,2009 年其所占比例为 10.53%,2010 年小幅上涨到 10.74%,2011 年没有变化,2012 年小幅下降到 10.59%,2013年上涨到 13.16%;“良好”这一考评结果比例最高,2009 年占比 65.26%,后四年都小幅上涨,2013 年占比达到 70.49%;“合格”这一考评结果在 2009 年占比为 21.68%,后四年都小幅下降,2013 年下降到 14.44%;“不合格”这一考评结果整体所占比例最低,2009 年为 2.53%,后四年先小幅上升后小幅下降,2013年为 1.91%。另外,通过计算表明,在选取的样本中“优秀”所占比例为 11.15%,“良好”所占比例为 67.82%,“合格”所占比例为 18.37%,“不合格”所占比例为 2.66%,其中“良好”这一考评结果所占比例明显最高。图 5.1 显示了 2009—2013 年四类考评结果的变化趋势。#p#分页标题#e#

………….

结 论

本文选取了 2186 个样本作为研究对象,以深圳交易所网站公布的信息披露考评结果作为会计透明度 AT 的替代变量。将公司治理结构因素分为三个方面,分别从股权结构、董事会特征和监事会特征三个角度进行研究,采用二元logistic 回归模型检验了公司治理结构各因素与会计透明度之间的关系,结果如下:

(1)从2009年到2013年信息披露考评结果为优秀和良好的公司数量整体上呈上升趋势,而信息披露考评结果为合格和不合格的公司数量整体上呈下降趋势;虽然变化幅度不大,但是可以说明近几年我国上市公司会计透明度在缓慢地提高,只是会计透明度不高的事实还是没有改变,因为大部分公司的考评结果都集中在良好而不是优秀。

(2)在股权结构方面,股权集中度与会计透明度在 5%的显著水平下表现出正向相关关系,股权集中度越高,上市公司会计透明度越高;高级管理人员持股比例对会计透明度无显著影响;国有企业比非国有企业的会计透明度更高;如果公司发行了外资股,那么会计透明度会比较高。

(3)在董事会特征方面,董事会规模与会计透明度在 1%的显著水平下表现出正向相关关系,即董事会规模越大,会计透明度越高;董事长与总经理两职合一与会计透明度在 1%的显著水平下表现出负向相关关系,说明上市公司会计透明度会因为董事长与总经理是同一人而降低。

............

参考文献(略)