第 1 章 绪论

1.1 研究背景

高管薪酬问题一直是公司治理领域中的重点问题,在实践和学术界均备受关注。2008 年美国总统奥巴马斥责经济危机后仍领取巨额薪酬的华尔街金融机构高管“无耻”。在国内,金融行业高管的薪酬也屡遭曝光,2007 年平安集团董事长马明哲年薪 6600 多万,可谓巨额薪酬,而同期平安的股价却缩水三分之二,这一现象受到了广泛的争议,马明哲对此回应平安的高管薪酬制度合理合法,并且自己的贡献对得起这个薪酬。有批评者指出:对于合理性,马明哲的薪酬实际上未与 A 股业绩挂钩,而与 H 股挂钩,这个薪酬制度的合理性在哪? 另外,所谓的“贡献”也是值得推敲的,牌照这样的垄断资源以及数千亿的负债才是平安总资产值增长的主要原因。不仅平安集团的天价高管薪酬,国泰君安、深发展以及金融行业其他的各个企业,其高管的薪酬均受到过争议。自金融行业的高管薪酬屡遭曝光之后,“天价薪酬”日益成为国内财经新闻中的热点词汇,这一问题也成为媒体的宠儿。 高管薪酬问题的研究起始于委托代理理论,委托代理理论认为代理人与委托人的目标不完全一致,这有可能导致代理人损害委托人的利己行为,而一个激励的薪酬契约有助于解决代理问题。在学术界,高管薪酬被认为是代理问题的试金石,因为一个合理的薪酬契约产生于一个合理的公司治理结构下。也就是说高管薪酬契约的合理表征着公司治理结构的合理。我国的经济改革正在深化中,建立现代企业制度和完善公司治理结构是主要途径之一,在这样的政治背景下,高管薪酬问题无疑显得尤为敏感,比如很多人认为我国金融行业巨额薪酬的背后是所有者缺位的问题,是因为金融企业的股东单位没有完全行使股东权力,导致高管自定薪酬。不论是国资委的业绩考核办法,还是中央出台的薪酬制度改革方案,都反映出国家对于央企高管薪酬问题的一贯重视。然而高管薪酬,特别是央企高管薪酬问题的经济关系仍然是复杂的,比如董事会及其下属的薪酬委员会具有制定高管薪酬的权力,那么此时国资委、中央出台的有关高管薪酬的效力又是如何呢?也就是说,究竟谁来负责制定和监督中央企业负责人的薪酬?制定者是否有制定薪酬制度和薪酬计划的权利?还有就是合理的薪酬标准是什么或者是否存在合理的高管薪酬标准?比如对于金融业的高管薪酬来说,如果和同级的国企干部相比,那么薪酬确实高了,但如果和国外同等规模的金融机构相比,则又低很多。还有就是高管薪酬的结构应该如何设计才能保证高管能够兼顾短期利益和长期发展?

…….

1.2 研究意义

本研究有两方面的意义。在学术层面,本研究将权力的概念引入高管薪酬的研究中,以权力的视角重新审视高管薪酬问题,并将用于解释高管薪酬问题的理论,比如最优契约论、管理者权力论放到权力的研究框架下重新梳理,以期明晰高管薪酬问题的影响因素,为理论界提供新的研究思路。除此,在现实层面,本研究会根据实证研究的经验证据对国有企业的公司治理机制、国有企业改革提供可行的政策建议。

……….

第 2 章 文献综述

2.1 代理理论下的高管薪酬研究

高管薪酬的研究起始于 Taussings 和 Baker(1925),到上个世纪 90 年代起日益成为公司治理领域中的热点问题。早期的研究主要是基于代理理论来探究高管薪酬与企业绩效之间的关系。代理理论认为,为了解决委托代理问题需要给予代理人以薪酬激励,而这个薪酬是与业绩挂钩的,以便在最大程度上使得代理人利益与委托人利益相一致。基于企业绩效的高管薪酬契约被视作一种降低代理成本,解决代理问题的方法。在研究中,代理理论预期高管薪酬与企业绩效存在显著正向关系。大多数研究都得到了高管薪酬与企业绩效正相关的结论(Murphy,1985;Coughlan and Schmidt,1985)。Murphy(1986)还以 73 家美国制造商 1964-1981的数据作为样本发现市场收益与高管的现金报酬是正相关的。Abowd(1990)运用 1981-1986 年间 250 多家大型企业中超过 16000 名经理作为样本,研究表明经理薪酬与以经济和市场指数表示的公司业绩有显著关系。Hall 和 Liebman(1997)使用面板数据作为样本也得出了相似的结论,研究发现高管薪酬与公司业绩两者之间有显著关系,公司股价表现从中位数的水平上升到 70%百分位数水平时,CEO 薪酬增加了 50%以上。

………

2.2 管理者权力论下的高管薪酬研究

Bebchuk 和 Fried(2005)提出了管理者权力理论,主张考虑管理者即职业经理人通过对董事会的权力而对高管薪酬契约的影响。这一理论也很好地解释了在研究中高管薪酬与企业绩效敏感性低甚至不相关的现象。他们认为通行观点—董事会通过与首席执行官公平议价从而制定符合股东利益的薪酬安排,存在着局限性。董事会往往会由于经济和心理上的原因受制于高管,高管人员有意愿也有能力去影响制定薪酬的过程来为自己牟利,所以高管可以获得没有业绩支撑的高额薪酬。并且由于司法程序等原因股东在不满董事会关于高管薪酬的决策时只有有限的干预权,所以约束不足。管理者权力理论假定董事会在进行高管薪酬安排谈判时并不仅仅关注股东的利益,高管会利用其对董事会的影响力和权力获取“租金”,这里的租金指的是高管获得的超出与董事会进行公平议价是可能获得的额外利益。虽然这种做法会带来外部人员的负面反应,即“公愤”,并且造成高管和董事会的“公愤成本”,然而约束却是有限的,因为薪酬设计者会试图隐藏、模糊高管薪酬的数额和形式,或者证明其合理性。管理者权力理论认为管理者权力对于高管薪酬的影响是巨大的,在研究高管薪酬问题时,管理者权力的强弱是不得不考虑的问题。管理者权力理论提出后,很多学者以不同的变量来衡量管理者权力的大小进而分析其与高管薪酬之间的关系。Hu 和 Kumar(2004) 以 1992-2000 年 2081 家公司作为样本,以高管是否两职合一、任期时间、董事会独立性等指标衡量管理层权力,并考虑了股东控制力和投资机会,研究发现高管薪酬的薪酬水平与管理者的权力显著正相关。Fahlenbrach(2009)的研究结论与此也基本相同。Dorff(2005)通过实证检验了最优契约论与管理者权力论,研究结果支持了管理者权力论,即高管对董事会的权力会导致过多的薪酬。Duffhues 和 Kabir(2008)对荷兰上市公司的研究表明经理薪酬与企业业绩之间没有显著相关关系,而权力较大的高管可以影响自己的薪酬。

………

第 3 章 理论分析与研究假设....... 12

3.1 高管薪酬的本质 .... 12

3.2 权力结构对高管薪酬企业内定价的影响 ........ 14

3.3 研究假设 .......... 17

第 4 章 研究设计......... 18

4.1 样本与数据来源 .... 18

4.2 研究变量选取 ...... 18

4.3 模型设定 .......... 22

第 5 章 实证结果分析..... 24

5.1 描述性分析 ........ 24

5.2 相关性分析 ........ 25

5.3 多元回归分析 ...... 26

第 5 章 实证结果分析

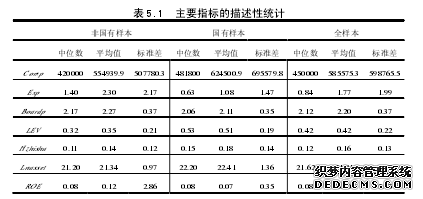

5.1 描述性分析

表 5.1 是主要变量的描述性统计。从中可以看出这些主要变量在国有企业和民营之间取值的差异,本文对这些变量的均值进行了一元方差分析,结果表明这些差异全部是显著的(表略)。国有企业高管薪酬的平均值为 624501 元,是民营企业高管薪酬平均值 554940 元的 1.13 倍。民营企业的高管权力综合指标的平均值和董事会权力综合指标的平均值都明显大于国有企业,这从一个侧面表明民营企业中的高管拥有比国有企业中高管更多的权力,而与此同时民营企业的董事会也拥有相对于国企更大的监控力。在表 5.2 中,本文对国有子样本和非国有子样本,分别根据高管权力的大小对样本进行分组,然后根据董事权力的大小对样本进行分组,选取如下的六组样本组合。并按组对高管薪酬的均值进行了比较,每个比较均进行了检验。从比较结果可以发现,在非国有样本中,第一组的高管薪酬均值高于第二组,第三组的高管薪酬均值高于第四组。这从表明非国有样本中董事会抑制高管薪酬的作用。然而在非国有样本中,情况正好相反。第一组的高管薪酬均值低于第二组,而第三组的高管薪酬均值低于第四组。这表明在国有企业中,董事会不仅没有起到抑制高管薪酬作用,反而助长了高管薪酬。而无论是国有企业还是非国有企业,第五组的高管薪酬均值显著高于第六组。这表明高管权力明显增加了高管的薪酬。

………

结 论

本文以权力的视角探究企业中两个权力集团,职业经理人与董事会对高管薪酬的影响。在前人研究以及理论分析的基础上,本文以 2009-2013 年全部 A 股上市公司的数据作为样本,实证研究了高管薪酬与高管权力和董事会权力之间的关系,得出以下结论:#p#分页标题#e#

(1) 对于企业高管,相对大的权力可使其获得高水平的薪酬。在国有企业和民营企业,高管权力越大,其薪酬水平就越高。

(2) 董事会作为股东利益的捍卫者,可以抑制高管的过高薪酬,起到监督作用,这一点在民营企业样本中得到了验证。然而本文的研究并没有发现国有企业董事会在高管薪酬问题上起到了监控作用,本文进一步考察了国有企业中央企和地方国有企业分类对于研究结果的影响,结果表明央企董事会对高管薪酬无显著影响,而地方国有企业董事会反而助长了高管薪酬。这些结果说明对于国有企业,需要进一步完善董事会建设,使董事会真正起到监督控制的作用。

............

参考文献(略)