第一章 绪论

1.1 研究背景

从企业的角度来看,环境绩效与财务绩效目标将陷入两难困境;从政府的角度来看,这可能导致企业与政府之间的非合作博弈,企业将力求规避环境规制,导致污染问题屡禁不止。但在动态的条件下,从企业角度看,环境绩效与财务绩效目标将实现双赢;从政府的角度来看,企业的环境规制将提高环境资源的利用率,有利于政府为企业提供更多更好的资源。通过对环境绩效与财务绩效相关性研究的相关文献的梳理,国外学者在这方面的研究发现较早较多,而国内对于这方面的研究则刚刚起步,很多方面需要完善与验证。梳理国外文献,本人发现国外学者早期的研究结论多为传统学派的研究,其认为环境绩效与财务绩效呈负相关关系,即企业的环境绩效与财务绩效存在冲突;而后的研究则多为修正派,他们认为企业的环境绩效是其竞争优势的潜在因素;其间存在折衷学派对传统观点和修正观点的反驳,指出传统观点的理论框架来源于新古典经济学,是完全理性的假设,而修正学派的动态分析框架,缺乏理论依据,进而提出了以组织能力为核心的动态演化观点,有利于更好地理性分析和理解环境管制与企业竞争力的关系。梳理国内文献,本文发现国内的研究结果比较分散,研究所选择的指标较为单一,选择的研究样本的代表性也需要进一步考证。

……..

1.2 研究的目的和意义

1.2.1 研究目的

本文以社会责任论、可持续发展理论和利益相关者理论为指导,通过对各省、直辖市规模以上工业企业的环境绩效与财务绩效相关性的研究,力求政府规制向减少企业成本和提高其竞争力方向转化。通过实证研究对评价模型进行验证和完善,引导企业与政府建立合作博弈关系;建立的市场机制要能激励企业进行积极的环境管理,而且在动态中能获得竞争优势和可持续的收益增加,实现环境绩效与财务绩效的双赢。

1.2.2 研究意义

当前,环境会计、环境信息披露和环境绩效问题越来越得到学术界的关注,围绕着环境绩效与财务绩效的关系展开了一系列的研究,并取得了一定的研究成果。然而,关于两者之间的关系,不论国外还是国内都尚未形成定论。因此,对环境绩效与财务绩效关系进行研究具有十分重要的理论和实践意义。

…….

第二章 概念的界定及理论基础

2.1 环境绩效的相关概念

IS014001 环境管理体系对环境绩效的定义为:一个组织基于环境方针、目标和指标,控制其环境因素所取得的可测量的环境管理系统成效。这里,环境因素是指一个组织的活动、产品或服务能与环境发生相互作用的要素;环境管理系统成效则意味着组织通过加强环境管理而取得的综合绩效。企业的环境绩效应该体现在两个方面:第一个方面是从财务角度来讲的,即企业发生的与环境有关的问题导致的财务影响,亦即在环境方面的主观努力而导致的财务业绩。环境财务绩效是一个类似于利润的概念,它是环境收入和环境支出之间的差额。一般而言,无论从事何种与环境有关的活动,势必导致某种支出。同时,企业积极参与保护和改善生态环境也有可能会直接或间接产生某种经济收益。如环保产品导致的税收减免、因通过了环保认证而成功打入某个市场,从而扩大了销售额,还包括因达到某种环保指标而免于遭受法规惩处的或经济制裁的机会收益。收益抵除支出,就是环境财务绩效。第二个方面是站在环境质量角度来讲的,即企业的主观努力对生态环境的保护和改善作出贡献或者对生态环境造成损害所形成的环境质量绩效。环境质量绩效则包括环境法规的执行情况、生态环境保护和改善情况以及生态环境损失情况等。此外,环境质量绩效还可以包括环境审计报告、未来展望等部分。事实上,凡是与企业的环境质量有关的、具备重要性特征的事项都可以列入到环境质量绩效的体系中来,可以灵活采用量化的或者非量化的方式来披露。本文所涉及的环境绩效主要是站在环境质量角度来讲的环境绩效。

…….

2.2 财务绩效的相关概念

2.2.1 财务绩效的定义

财务绩效,是指可被市场直接体现的价值和效率,对公司主要业务模式的资产使用效率及创收能力进行的主观衡量,也可用来衡量一家公司在一段时间内整体的财务健康状况,还可以用来对同一行业中类似的公司进行比较,或者对不同行业的整体情况进行比较。

2.2.2 财务绩效的表现形式

(1)盈利能力。考核的立足点是经济增加值(EVA)和销售(利润)增长率。用EVA代替以往用权益报酬率、总资产报酬率、每股收益等指标,评价企业盈利能力更能反映资本净收益和资本增值的状况,是企业绩效评价指标改进的发展趋势。用销售收入(利润)增长率指标来衡量企业成长性。盈利能力也是目前各企业最关心的核心问题,盈利能力主要是企业获取利润的能力,是投资者取得投资收益、债权人收取本息的资金来源,也是经营者营业效绩的体现,同时也是职工福利设施不断完善的重要保障。现在主要用企业的经济增长值来评价企业的盈利能力,反映资本增值状况和资本净收益,更能反映出企业的绩效评价指标,改进其发展趋势。

(2)营运能力。它可以促进企业加强资产管理,提高资产使用效率,增强赢利能力。主要评价指标有:存货周转率、应收账款周转率和固定资产周转率。

(3)偿债能力。它的强弱是企业经济实力和财务状况的主要体现,也是衡量企业经营是否稳健的重要尺度。主要指标有资产负债率,流动比率和速动比率。

……

第三章 环境绩效与财务绩效相关性实证分析........... 15

3.1 研究设计 ...........15

3.2 实证检验 ...........18

3.2.1 变量的筛选..........19

3.2.2 描述性统计..........24

3.2.3 相关性检验..........25

3.2.4 回归分析.....27

3.2.5 实证研究结论分析.......27

第四章 黑龙江省规模以上工业企业案例分析........... 29

4.1 黑龙江省规模以上工业企业环境绩效 ........29

4.2 黑龙江省规模以上工业企业财务绩效 ........30

4.3 案例中环境绩效与财务绩效呈负相关的原因及解决建议 ............31

第五章 结论及建议...... 33

5.1 结论 ..........33

5.2 建议 ..........33

5.3 局限性及展望 ............34

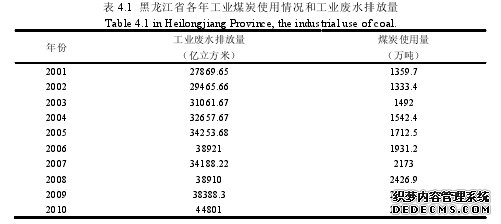

第四章 黑龙江省规模以上工业企业案例分析

4.1 黑龙江省规模以上工业企业环境绩效

20 世界 90 年代以前,东北地区作为我国经济相对发达的地区的同时也是我国最重要的工业基地,但相比经济发展更快的地区,东北地区的经济发展还是显得缓慢。GDP 和工业增加值由改革开放初期的 15%和 20%下降到现在的 10%以下。2003 年 10 月,中共中央、国务院发布了《关于实施东北地区等老工业基地振兴战略的若干意见》,明确了实施振兴战略的指导思想、方针任务和政策措施。随着振兴战略实施,东北地区加快了发展的脚步。然而在振兴老工业基地的同时,环境问题也日趋严重。黑龙江作为东三省中最大的省份和一个农业大省,工业与农业发展并驾齐驱。工业经济高速发展所带来的环境污染与农业稳定增收的优质环境需求成为当前黑龙江省环境问题的不可避免的矛盾。本文利根据上述实证研究得到的相关结论,以黑龙江省 2001 年以后的煤碳使用情况分析其环境绩效。

……..

结论

规模以上工业企业是环境污染问题的主要制造者,因此在谋求企业最大价值的同时,保护环境对于企业的可持续发展来说尤为重要。本文从全国各地区的角度出发,对环境绩效与财务绩效的相关性进行了实证研究和案例分析。根据研究结果,得出以下结论:

(1)以能源消耗,工业废弃物排放量代替的负环境绩效与工业总产值存在正相关关系,即环境绩效与工业总产值呈负相关关系,且其中能源消费总量,汽油消耗量,柴油消耗量,工业废水排放量占环境绩效的主要作用,是降低环境绩效的主要原因。

(2)主营业务收入与能源消耗和工业废弃物排放量也呈正相关关系,同样能源消耗起到主导作用。环境绩效与财务绩效呈负相关关系,起到削弱财务绩效的作用。

不难看出,保护环境的投资是巨大的,保护环境在短期内会加大企业的营运成本,起到抑制财务绩效提升的作用。由于市场对环境保护的滞后性,企业短期内无法取得积极的回应。

............

参考文献(略)