第 1 章 绪论

1.1 研究背景及意义

融资决策和投资决策是公司资金是否可以正常运转的两个基本点,两个行为产生的经济后果是决定着公司可持续经营的重要指标,也是公司会计研究中的一个热点问题。公司融资行为可以为投资提供现金来源,投资可以根据融资来源来决定使用方式。所以说融资和投资的相互协调是企业可持续发展的基础。最早代表的学者 Modigliani 和 Miller 提出了投资和融资关系研究,在资本市场完全有效运行的情况下,不同资本结构下公司的总价值一般是固定的[1]。二十世纪七十年代以来,随着代理理论、信息不对称、信号传递理论的应用,各国学者们对债务融资与投资行为的研究有了新的认识。Jensen 和 Meckling 提出股东与债权人之间的利益冲突加重了代理成本,进而对企业投资支出产生了影响[2]。我国学者们通过对理论和实证的分析发现,关于债务融资的治理作用,在企业的投资活动支出中并没有起到作用,相反地,有可能会造成企业投资支出过多或过少的非效率性。在我国股权相对集中、控股股东一股独大的情况下,研究这个领域的学者们以股权性质为嵌入点进行分析研究。具体来说我们认为,因为我国市场经济的特殊性,造成的股权结构、内部结构相对特殊。企业中的代理冲突具体体现在以下几个方面:管理者与控股股东的利益不一致、债权人与控股股东的利益不一致、大股东与小股东之间的利益不一致。这几个代理冲突都会或多或少的产生代理成本,加重企业投资行为的非效率性。基于我国的基本国情,造成我的市场环境具有特殊性,从产权性质的不同可以发现我国筹资活动中债务融资的来源条件不同,这种情况都会影响企业的投资活动支出,所以这方面的研究变得十分有必要。查阅以前文献,发现关于产权分类这方面的研究较少,而且相对不完善。

……….

1.2 国内外研究现状

Modigliani 和 Miller 在 1963 年修正了 MMI,指出在含税条件下的资本结构理论MMII。资本结构理论 MMII 认为公司的负债存在治理作用,可以产生避税效应,从而影响企业价值。该理论提出的假设基础是企业的融资来源仅仅是债务时,公司可以达到资产价值最优[5]。MMI 和 MMII 在实际操作中都存在问题。这两种理论都是在忽略现实条件的问题下,研究分析了债务融资对企业价值的影响。Berle 和 Means(1932)在《现代公司与私有财产》中,首次提出“委托代理理论”,针对所有权和经营权的分离关系进行了研究。企业的经营权被经理人所控制,企业的所有权被股东所拥有,这样委托代理关系在经理人和股东之间形成了。经理人和股东之间的利益不一致进而引起冲突[6]。Fama 和 Miller(1972)最先提出由于委托代理关系引起的所有者和债权人冲突会产生不同投资偏好进行探讨。通过研究表明控股股东更喜欢投资风险高的项目,债权人更倾向投资比较稳定的项目[7]。Myers(1977)通过对所有者和债权人冲突问题进行研究,验证了这种矛盾关系可以引起非效率投资行为。以 Fama 和 Miller(1972)的研究为基础,Myers 发现当股东和经理人考虑一致,基于股东财富最大化,股东和经理人会拒绝净现值为正但只能够增加债权人收益的一些投资项目,然后导致企业投资不足[8]。Brealy 和 Myers(2000)把控股股东和债权人两者之间的冲突导致投资行为是过度还是不足都归咎与控股股东的道德风险行为,通过分析后发现当企业陷入财务危机很有可能面临破产时,这种道德风险行为会加重[9]。

………

第 2 章 相关概念界定及理论基础

2.1 概念界定

债务融资是指公司利用各种借款渠道筹集资金,可以为公司的经营发展提供一定的资金。债务融资的类型结构主要包括三大类:第一类为是商业信用,第二类为银行借款,第三类为发行债券。商业信用是指在正常的经营活动中,企业之间进行商品买卖交易的时候,由于卖方因拖延债务产生的延期付款或者买方预先收取的商品账款两者之间形成信贷关系;银行借款是指因企业进行经营活动、投资活动缺乏资金向银行或者金融机构借取的款项,包括超过一个营业周期或者一年以上的长期借款和不超过一个营业周期的短期借款,主要的作用是企业进行资金运转;企业债券是指企业依据公司法律制度符合法定条件和程序向其他企业或机构发行的一种证券,协议规定在一段时间内偿还本金和利息的有价证券。根据筹资活动得到的资金偿还期限的长短,将债务融资分为两类:一种是长期债务;一种是短期债务。投资行为是指企业为了在未来获取一定的预期收益,而现在利用手头资金进行各种项目投资。在利用企业资本最有效率的根基上,我国学者提出了关于企业投资行为的效率概念。我们所认识投资成分有多种多样,既包含企业为经营活动所建造,购入的机器设备、厂房等固定资产,而且也含有企业为了获取利益而购买的股票,债券,期权,基金等金融商品。当今中国市场经济的蓬勃发展,企业业务也逐渐变得多种多样,企业已经不满足仅仅从经营活动来获取利润,而是通过筹资活动筹集资金,然后利用资金对产业投资和金融商品投资来获取高额利益。本文从这个方面入手,以产业投资和金融商品投资为研究对象。基于经济市场上所获信息全部对称的假设下,现有企业进行投资的目的是实现公司相关利益最大化,企业的资本最有效率取决于新增投资项目能否提高公司效益。在资本的边际收益与边际成本相等时,资本利润率变成最大,企业自有投资的经济效益越好,投资者的风险越少,值得投资和继续投资。

………..

2.2 理论基础

委托代理理论的先决条件是,资本市场存在不对称信息,这就造成了作为信息的使用者之间的互相博弈而产生的理论。委托代理理论研究的主要内容是资本市场存在信息不对称,作为信息使用者,委托人和被委托人所获信息不一致的情况下,委托人通过制定最有利于代理人的合同条款来鼓励对方成为代理人。委托代理中,委托人和代理人经常关注内容不一致,这就产生了两者之间的矛盾,甚至互相冲突。随着社会发展,生产规模渐渐增强,代理关系运应而生。这种结果的产生具体有以下几个方面造成的:生产力的不断发展影响了企业分工,使得企业分工慢慢细化,作为企业的所有者股东因为知识、实力、时间等各方面的原因无法较好地运营企业;随着社会的不断发展,一批具备理论知识和实际操作的专业化人士这时候作为职业经理人产生了,他们作为被委托人行使企业的经营权。随着代理关系的产生,委托人和代理人之间所追求的利益各不相同,由于委托人与代理人的效用函数不一致,委托人追求得是股东财富最大化,而代理人又追求自身利益,这必然导致两者间的利益冲突。由于信息不对称、契约的不完备等市场不健全性的存在,企业中股东、经理人、债权人三者之间的利益不相同,大多数情况下表现为三者之间的代理冲突,这种代理冲突对企业债务融资与投资活动关系的影响主要有如下表现。

………..

第 3 章 债务融资对投资行为影响的理论分析......15

3.1 债务融资水平对投资行为的影响 ......... 15

3.1.1 债务融资水平对过度投资的影响....... 15

3.1.2 债务融资水平对投资不足的影响....... 16

3.2 债务期限结构对投资行为的影响 ......... 17

3.2.1 债务期限结构对过度投资的影响....... 17

3.2.2 债务期限结构对投资不足的影响....... 19

3.3 本章小结 ....... 19

第 4 章 实证分析......21

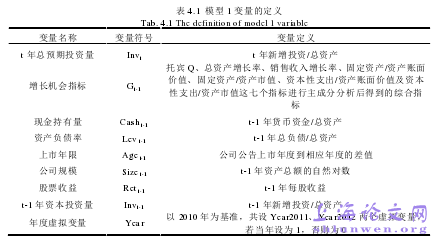

4.1 研究设计........ 21

4.2 描述性统计及相关性分析.... 26

4.3 整体样本回归结果及分析.... 29

4.4 不同产权样本回归结果及分析........ 33

第 5 章 结论及建议........38

5.1 研究结论........ 38

5.2 建议.... 38

5.3 本文的不足.... 39

第 4 章 实证分析

4.1 研究设计

根据第 3 章的理论分析,股东和债权人冲突会产生负债代理成本,当股东通过投资强势风险项目将债权人利益转移到自己名下以至引起资产替代即过度投资;当股东的弱势风险转移动机,会导致投资不足。股东和经理人冲突产生代理成本,经理人为了自己的职业待遇、获得对企业更多的控制权、职业安全等有可能做出过度投资或者投资不足的非效率投资行为,负债融资可以缓和股东与债权人之间冲突。由于负债本身需要定期偿还本息的特征,它能减少经理人手中的自由现金流量,制约经理人过度投资的行为。基于破产与监督理论,负债对经理人具有破产威胁的作用,经理人怕企业破产会精心治理企业,实现稳重投资策略。债务融资等同于一个奖惩机制,当经理人把公司经营得好时,赋予其更多控制权表示激励,经理人将更加认真工作,降低管理费用,此时债权人可以通过与企业商议条款对企业进行间接管理;当企业面临破产威胁或者陷入财务困境时,债务的破产机制将控制权从管理层手中转移到债权人名下,阻止了管理层为了保住控制权进行过度投资的行为。在信息不对称理论下,引入负债可以为公司提供现金流进行投资,所以在一定程度上,引入负债可能造成投资过度或者抑制投资不足的现象。综上,提出假设 1 和假设 2。#p#分页标题#e#

……….

结论

本文以我国沪深两市 A 股上市公司的 2010 年到 2012 年的数据为研究样本,首先通过非效率投资计量模型分辨出过度投资和投资不足的样本,然后从整体上研究了债务融资水平和债务期限结构对过度投资和投资不足的影响,又基于产权性质分类分别研究了负债融资水平和负债期限结构对过度投资和投资不足的影响。研究结果如下:

(1)我国 A 股上市公司的非效率投资行为严重,而且存在投资不足的公司数量大于过度投资的公司数量。

(2)债务融资水平与投资行为负相关,企业处于一定的债务水平会较好地起到债务对投资行为的治理作用。过度投资组更深入地揭示了债务融资水平对过度投资的负作用,若一个企业的过度投资行为比较严重可以通过调节企业债务融资水平,起到抑制过度投资的作用。投资不足组中,债务融资水平与投资不足负相关,企业的债务融资可以为企业带来一定的现金流,这样可以抑制企业的投资不足行为。

(3)债务期限结构与投资行为的影响研究表明,我国债务融资中短期负债占总体的比重较大,长期负债的比例很小。从实证结论可以发现短期负债与投资行为负相关,而长期负债与投资行为的相关性较小,我们可以通过缩短一定的债务期限来调节企业投资行为。

(4)基于产权性质分类下的债务融资水平对投资行为的影响研究表明,债务融资水平与投资行为的关系为负相关且在民营上市公司较为显著。说明相对于国有上市公司,民营上市公司中的债务可以较好地抑制过度投资行为和投资不足行为,债务融资的治理作用在民营上市公司中的效率较高。

…………

参考文献(略)