1 绪论

1.1 研究背景、目的与意义

为了使资本市场能够有效运行,企业应当向利益相关者提供及时、准确的会计信息。财务报告是投资者等企业的利益相关者获取企业会计信息的主要渠道。但是,在 HTML、PDF 等传统的财务报告披露方式下,财务信息需要手工收集和整理才能被二次利用。财务报告的使用者如果想再次对财务信息进行加工,不能直接引用原来的数据,只能再次编制财务报表,造成工作效率低下和错误率加大。基于上述传统财务报告披露方式存在的问题,XBRL(extensible Business Reporting Language,可扩展商业报告语言)作为一代新的网络财务报告语言应运而生。XBRL 的出现使得财务报告的披露方式发生了很大的变化。XBRL 是一种专门用来定义和交换财务信息和商业数据的标记语言。XBRL 分类标准作为 XBRL 最重要的组成部分,定义了信息元素和信息元素之间的关系,相当于信息交换的“词典”,该“词典”是网络财务报告生成的基础。XBRL 格式披露的财务报告是按照 XBRL 分类标准中的规定来标记财务信息,实现财务信息和商业数据的准确、及时、高效的传递和交流,提高其在不同平台上的可比性。XBRL 技术可以为企业的利益相关者提供高效、便捷的服务,使资本市场规范、有序的发展。XBRL 所具有的优势使其发展具有国际化。1988 年霍夫曼提出 XBRL 思想,经过十几年的发展,世界上许多国家和组织都加入了 XBRL 计划。目前,XBRL 国际组织已经将 XBRL 规范更新到 2.1 版本。澳大利亚首先引进了 XBRL 标准,并在以后的时间内将其不断完善。2005 年美国上市公司开始实施 XBRL 的自愿信息披露计划,并不断扩大 XBRL 的实施范围,直至推出 XBRL 强制披露制度。随后,韩国、日本、印度、英国、加拿大等国家也相继在本国的上市公司实施 XBRL 信息披露制度。

……….

1.2 文献综述

标准的制定是一项将多种研究方法及学科知识有效地组合起来的工程技术,其过程非常复杂。在需求方面,Debreceny 等(2005)认为,分类标准创建的核心是财务报告使用者的需求,同时扩展分类标准可以有效地满足使用者在管理决策过程的各种要求。XBRL分类标准的制定者不仅要考虑各种经济实体的分类标准模式,而且还要关注财务信息的复杂程度,才可以制定出完善的分类标准。[1]在建立模型的进程中,张天西(2006)把会计理论和数据库理论进行结合,首次论证了以财务信息元素理论为理论基础的 XBRL 体系。[2]高锦萍(2007)提出将财务信息元素理论与本体论相结合,建立在 XBRL 分类标准的理论基础体系。[3]Chakraborty 和Vasarhelyi(2010)提出用一种用自主开发的软件工具抽取样本的半自动化方法,来建立财务报告附注中的信息模型。他们在抽取样本公司的附注信息时,使用层次聚类算法对财务信息元素进行精选,从而创建财务报告附注分类标准。[4]Spies(2010)的研究类似于高锦萍(2007),他提出在分类标准模型的建立中引入本体论的思想,并由此出发,验证了本体论在 XBRL 分类标准定义中具有关键作用。[5]欧阳电平、周舟(2010)选取了 2007 年我国房地产上市公司年报中与主营业务收入和应收账款相关的财务报表附注信息进行了分析,而且通过实验检验了 XBRL 分类标准的创建过程。

………..

2 理论基础

2.1 XBRL 分类标准下的本体论

本体论是指一切实在的最终本性,最初被应用在元素模型的结构设计之中。XBRL本体由于内容比较丰富,并且具有可靠性、知识发掘性和重用性,因此一般需要采取多个 XBRL 分类标准。本体论被应用到 XBRL 分类标准中。XBRL 分类标准的特性使其本身具有层次性,在把 XBRL 分类标准进行本体化的过程中,需要注意模型和方法的运用,以及分类标准中不同层次之间关系的运用。根据本体的描述对象的特点,发现不同本体之间虽然存在差别,但是本体在升华的抽象层次上有一些共性:本体论研究就是在某个特定领域对本体存在本质的一种认识观。XBRL 本体研究就是在对 XBRL 本质的认识过程。下面本文主要结合 XBRL 分类标准本体的构建方法来阐释一下“七步法”的构建过程。第一步:确定本体的专业领域和范围。在制定过程中,首先要确定 XBRL 分类标准归属在哪些范畴之中,使用它的主要目的和需要挖掘哪些方面的信息,来更好确定它囊括的财务信息。第二步:考虑重复现有本体的可能性。要想到 XBRL 分类标准的体系平台与哪些其他体系平台间进行了相互运作,来更加了解其本质。第三步:列出本体中的重要术语。为了方便解释制定 XBRL 分类标准过程中出现的事项,需要先罗列 XBRL 分类标准中所含的基本术语。第四步:定义类和类的等级。首先定义 XBRL 分类标准中财务信息元素的概念,然后运用自顶而下法,由 XBRL 分类标准中最大的概念开始,再将这些概念向下细化,从而完善 XBRL 分类标准等级体系。

………

2.2 财务信息元素论

财务信息元素理论是根据企业的原始交易和事项建立起与会计信息披露间的联系,按照特定的原则和方法来构建会计信息元素的微观结构,从本质、特征等方面来详细的描述和定义微观结构中的会计信息元素,用定义好的会计信息元素来指导 XBRL 分类标准的制定,从而构建 XBRL 分类标准的体系框架。迄今为止,各个国家 XBRL 分类标准体系制定的基础一直是现有的会计准则体系。它的制定步骤是:在挖掘到上市公司彼此之间披露的关联性会计信息的前提下,横向上按照类别聚集相同种类的信息元素,纵向上再把单个类别与类别之间的信息元素联系起来,最终建立 XBRL 分类标准体系框架。我国 XBRL 分类标准体系框架是制定时,要选择相应的会计信息数据元素进行组合,同时结合我国上市公司对披露实务多种多样的需求,将重点放在对会计报告附注类信息元素的构建中,建立适宜的 XBRL 分类标准体系框架。在构建 XBRL 分类标准体系框架时,应该遵照以下几个原则:唯一性原则,分类标准中的元素不能跟其他元素重复出现,保证其唯一性;业务性原则,分类标准中定义的信息元素需要根据具体的会计事项,达到企业信息披露的要求;成本效益原则,把 XBRL分类标准中无法定义的会计信息元素留给企业去扩展;完整性原则,同一分类标准中纳入属于同一对象的信息元素。

…………

3 XBRL 分类标准与上市公司披露实务的差异统计 ...... 14

3.1 样本选取....... 14

3.2 差异的统计原则......... 15

3.3 差异的统计结果分析........ 16

4 XBRL 分类标准与上市公司披露信息差异影响因素........ 18

4.1 研究假设....... 18

4.2 研究设计....... 21

4.2.1 各变量的定义......... 22

4.2.2 模型设计.......... 23

.3 多元线性回归分析..... 23

5 研究结论及建议......28

5.1 研究结论....... 28

5.2 研究建议....... 28

5.3 研究的局限性...... 30

4 XBRL 分类标准与上市公司披露信息差异影响因素的实证分析

4.1 研究假设

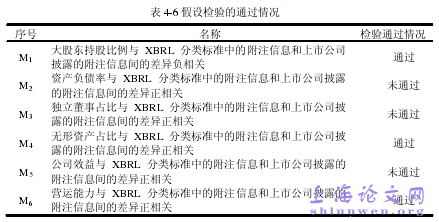

会计信息披露可以分为强制性和自愿性两种信息披露方式。强制性信息披露是企业根据各种政策法规规定不得不披露的信息。而自愿性信息披露则是以促进企业更好的发展为出发点,主动向外界披露自身的财务信息。自愿性信息披露可以为企业带来降低代理成本,改善上市公司和投资者间的关系,增强上市公司股票的流动性、减少公司的诉讼成本等诸多好处。所以企业愿意在强制披露的监管要求以外向投资和和潜在的投资者自愿披露会计信息。影响企业会计信息披露的主要因素是公司经营方面的影响因素,有大股东持股比例、资产负债率、独立董事占比、无形资产占比、公司效益、营运能力。本文主要从此角度来考察公司披露实务与 XBRL 分类标准之间差异的影响因素,基于上述六个经营特征因素,提出相应的研究假设。研究假设中,由于会计信息披露水平的高低,会影响XBRL 分类标准中的附注信息和上市公司披露的附注信息间的差异大小。而 XBRL 分类标准是要最大限度的满足各类企业的披露需求,所以差异越大,表明 XBRL 分类标准满足各类企业披露需求的能力越小,越需要进行不断地完善来满足各类企业的披露需求。

……….

结论

本文以 179 家上交所 A 股上市公司作为研究样本,提取其 PDF 格式的财务报告,统计上市公司财务报告附注元素与通用分类标准中的附注元素差异,并通过研究 XBRL分类标准与上市公司披露实务间差异的影响因素。最终结论如下:首先,本文通过统计上市公司财务报告附注元素与通用分类标准中的附注元素的差异,发现在总差异中,资产负债表注释差异、会计政策解释和其他差异的均值较高,分别占比为 60%和 24%。资产负债表附注差异均值高是因为资产类项目需要披露的信息比较多,很难全部被定义;会计政策解释和其他项目需要披露的信息存在很大的不规范性,很难被具体地下定义,所以在通用分类标准中对这两部分信息定义会存在一定程度的缺失;同时总差异还被分为新标记和公司特殊标记,新标记占比达到 90%以上。新标记所表示的是在两个及两个以上的公司出现附注项目与通用分类标准不匹配的项目。这说明了在通用分类标准中存在很多没有被定义的,企业间通用的信息元素,XBRL 分类标准体系需要进行扩展,来满足上市公司信息披露的需求。其次,本文在分析 XBRL 分类标准与上市公司披露实务间差异的影响因素时,选取了大股东持股比例、负债比例、独立董事比例、无形资产比例、公司效益、营运能力的相关指标的数据进行研究。多元线性回归结果表明,通用分类标准与上市公司披露实务间的差异与企业的营运能力、企业无形资产所占比例以及企业第一大股东持股比例之间存在显著的相关关系。具体表现为:企业营运能力及企业无形资产占比与差异呈现正相关关系,而第一大股东持股比例与差异呈现显著的负相关关系。这表明公司的营运能力、公司无形资产所占比例以及公司股权结构是影响企业制定扩展分类标准时考虑的主要因素。#p#分页标题#e#

…………

参考文献(略)