1 绪论

1.1 研究背景和意义

新科技的不断出现,信息技术的不断优化,导致企业的组织结构发生了重大变化。传统的经济模式粗放、效率低,而且技术含量较低,主要依靠规模经济进行发展。科技和经济模式的多元化快速发展,对我国的经济模式提出了新的要求,而传统经济模式也越来越难以支撑我国经济有质有效的快速增长。生产技术的不断提高,大大缩短了有形资产从生产到投入市场的时间,有形资产的投资报酬率越来越高,再对有形资产追加投资很难优化和改善企业的经营。市场需求的不断变化促使科学技术不断创新,其结果就是产品的技术含量不断增加,因此,无形资产的质量与数量,尤其是无形资产的质量成为了企业持续迅速发展的主要动力。人们的需求与科技发展相辅相成,随着科技的发展人们的需求不断变化,同时需求的变化又促进了科技的发展,进而促进了商业模式、经营方法、企业文化的更新迭代。从国家层面来看,我国的科技对经济增长的贡献率为 39%,比创新型国家低了 31%;在企业获得公众支持方面来看,投资于创新研究的企业比没有创新投资的企业高出 40%-70%,获得较高的公众支持有助于提高企业对市场的占有率。可见,不论是对国家还是对于企业,创新是其重要的核心竞争力,而专利权、著作权、商标权等技术类无形资产是体现创新和企业发展能力的重要资产。我们国家对无形资产的研发也越来越重视,根据我国科学技术部 2014 年发布的《中国高科技产业数据》显示,在 2009 年到 2013 年五年间,我国高新技术产业 R&D 经费支出占其总产值的比重由 1.48% 上升到了 1.89%。

……….

1.2 国内外研究现状

工业革命时期,广大学者开始对于无形资产进行研究。一系列的技术革命让生产由机器代替了手工,加速了商品经济发展的同时加剧了企业之间的竞争,先进技术的重要性逐渐显现,对技术的保护也就越发的重要,因此有的国家制定了专利权、版权等相关法律法规。二十世纪 50 年代,包含一定的先进技术的企业如雨后春笋般出现,现代工业飞速发展,为先进企业和先进技术国家带来了巨大的收益,推动了社会的大步伐进步,越来越多的学者、企业、国家意识到无形资产的存在及其重要性,开始对技术型无形资产研发、升级,出台保护措施和法律法规,无形资产的在学术层面发展的越来越完善,无形资产的技术含量也越来越高、越发的先进。Lev B.和 Sougiannis T.(1996)研究了美国上市公司 1975-1992 年的数据,发现企业进行技术的研发能够提高企业的经营业绩和市场价值[1]。Aboody 和 Lev(1998)研究了多家软件公司,发现软件开发的资本化成本与投资回报具有显著的相关性[2]。Belena Villalonga(2004)对美国的上市公司进行研究,发现无形资产不仅能给企业带来竞争优势加强企业的经营业绩,也会给企业带来风险[3]。Connolly(2005)以 1997-2001 年美国公司为研究对象,发现研发支出对企业经营业绩的正向作用在大企业发挥的更好[4]。Tseng(2008)研究了我国台湾的上市公司,实证表明企业的知识产权等智力资本与企业经营业绩之间具有显著正相关关系[5]。

……….

2 无形资产与企业经营业绩的相关理论

2.1 无形资产概念及内容

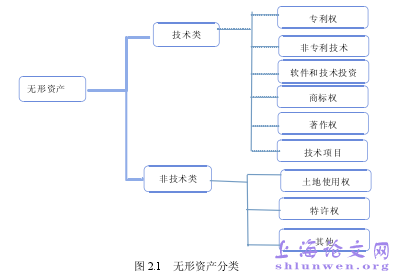

为了更好的研究无形资产与企业经营业绩的相关性,首先要对无形资产的概念进行界定。我国 2006 颁布的《企业会计准则第 6 号——无形资产》对无形资产的定义为:“无形资产,是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。”商誉不包括在内。考虑到研究样本的选择和我国的会计制度,本文采用我国财政部 2006 颁布的《企业会计准则》对无形资产的定义。按照无形资产包括经济内容的不同可以分为:专利权、非专利权、商标权、著作权、特许权、土地使用权等。按照来源途径的不同可以分为:外购和自创研发的无形资产两类。按照使用寿命分可以分为:期限确定的和期限不确定的无形资产。按照无形资产科技含量的不同,结合我国《企业会计准则》对无形资产的界定,本文把无形资产分为技术类和非技术类两大类。技术类无形资产是专利证明、版权说明、所有权鉴定等界定权力的的载体来体现包含大量的技术、智慧等的成果或产品,以及其他具有技术含量的无形资产。技术类无形资产之外的无形资产就是非技术类无形资产。

……..

2.2 无形资产创造经营业绩的因素

无形资产能够给企业带来持续的经济利益,与其他类资产相比,可以做出相对持续的贡献,但是这种贡献受到经济环境、科技进步的影响较大,具有一定的不确定性。每个无形资产本身都有很强的自身特点,很难被模仿,再加上法律法规的保护,这就是使得无形资产具有了垄断的特性。这种特性给企业带来了很强的竞争优势和经济利益。比如某软件公司研发出某种新型软件,为了防止软件被模仿或者是盗用,公司可以向有关组织申请专利权,这样其他企业就不能任意的使用这个软件,必须向软件公司购买,以得到使用权限。这也就让这个软件具有的垄断的性质,从而给企业带来经济收益。专有技术、秘密配方等如果保护得当、再加上合理的升级,可以持续不断地为企业带来经济利益,这是其他资产很难做到的。例如,微软公司的 office 软件,一直到今天该软件都预装在所有的电脑上,这就是微软公司根据市场要求不断的升级该软件技术,同时对软件的专利权保护得当,使得该软件为微软公司带来持续不断的利益。无形资产受规模递减对其报酬造成的影响不大。剔除市场经济规模和科技进步对其产生的影响,无形资产使用的范围越大,无形资产的收益就会越高。与其他资产相比,无形资产受技术落后的影响而产生的风险更大,但通过提升和优化技术,有些类型的无形资产还可以进行优化和完善,继续为企业做出贡献。例如电话网络,一开始只有少数的客户,他们要承担高昂的运营成本,随着客户的量的迅速增长,运营成本不断降低,通信公司从中获得的收益也越来越大。

………

3 创业板上市公司无形资产的描述性统计分析.....15

3.1 创业板设立情况.....15

3.2 样本选择与数据来源........16

3.3 创业板上市公司无形资产的总体统计分析....17

3.3.1 样本公司无形资产的整体统计分析.......17

3.3.2 创业板上市公司无形资产绝对量....18

3.4 创业板上市公司无形资产结构分析..........19

4 无形资产与企业经营业绩的实证研究....23

4.1 样本选择与数据来源........23

4.2 研究假设....23

4.3 变量解释....24

4.4 模型设计....25

4.5 无形资产与企业经营业绩的实证分析结果....26

5 研究结论与建议........32

5.1 研究结论....32

5.2 对策建议....32

5.3 研究的局限性及展望........34

4 无形资产与企业经营业绩的实证研究

4.1 样本选择与数据来源

实证部分选用的样本公司及数据来源与第三章描述性统计分析部分的样本数据相同。科技迅速发展,技术成为了企业的核心竞争力,无形资产和有形资产构成了企业的整体资源,在知识经济的时代,提高企业的核心竞争力和经营业绩主要在于无形资产,无形资产作为一种生产要素对于企业的贡献也越来越重要。无形可以提高企业的生产效率,节约时间成本以及有形资源,通过其垄断性的特征提高企业的核心竞争力,带来经济利益。通过对查阅的文献进行归纳分析,发现薛云奎、王化成(2001)等的实证研究都说明了无形资产对于企业的经营业绩具有贡献性,是企业很重要的一类资产,而汤湘希(2010)等的理论研究方面的文献也说明了无形资产对于企业的发展和价值具有很重要的作用,但是马玉(2009)、陈兴华(2010)等对沪深两市的 A 股信息技术行业进行了研究,发现无形资产对企业的经营业绩的贡献为负相关关系。

………..

结论

通过描述性统计研究和回归性研究发现,无形资产在样本公司的总资产占有率不断提高,但是持有量不高;技术类无形资产的持有量相对较大,同时研究结果表明非技术类无形资产对于创业板信息技术行业的公司能带来显著的贡献,技术类无形资产对于创业板信息技术行业的公司不能带来显著的贡献。其原因主要是:

第一,由于创业板成立时间较短,使得研究期间存在一定限制,数据涵盖不全。不同于非技术类无形资产,技术类无形资产的回报期间较长,在研究期间内还不能够显示出其贡献程度。

第二,非技术类无形资产主要是由土地使用权、特许权等构成,这类无形资产可以快速的投入使用,能够得到较快的市场反应,而且在 2009 年-2013 年信息技术发展较为迅速,技术类无形资产更新换代的速度和淘汰的速度非常快,这就很容易削弱技术类无形资产的贡献程度,从而导致非技术类无形资产对于营业利润的相关性和贡献程度显示较好。#p#分页标题#e#

第三,企业技术类无形资产的持有量较高,但质量可能不高,导致虽然技术类无形资产所占比例较高,但其贡献程度却不如非技术类无形资产。

…………

参考文献(略)