1 绪论

1.1 研究背景

股权激励是为解决经营权和所有权分离的问题,用来协调管理者和所有者利益的手段。股票期权激励是指上市公司将未来某期限内事先确定的条件和价格购买本公司若干股票的权力授予激励对象。上世纪五十年代,美国瑞辉公司率先施行股权激励制度,日本、法国等一些经济发达国家纷纷效仿,并取得了很大的成绩。以股票期权为基础的股权激励制度在美国得到了广泛的应用,也促进了包括硅谷在内高科技企业的发展和飞跃。但这一制度也并非没有瑕疵,美国世界通信公司的管理者在企业亏损的困境中,为维护股价平稳,使高级管理人员可以高价出售股票谋取暴利,对外提供了虚假的财务报告,最终使中小投资者遭受到巨大的经济损失。受制度和经济环境的影响,我国的股权激励制度起步较晚。20 世纪 90 年代万科推行的管理层股权激励是我国企业施行股权激励制度的创举,随后我国上市公司开始不断探索股权激励道路,财政部于 2000 年 10 月批准了首批股票期权试点单位,其中包括“中关村”、“中国联通”等 8 家高科技公司,在企业内部对科技骨干和部分经营者实行“股票期权制”政策,发现该政策的实施在提高企业绩效的同时也会给高管层进行盈余管理提供机会。成长性好、发展较快的高科技上市公司是我国境内最适合实行股票期权激励政策的企业。2001 年财政部官员强调对股票期权的使用上要慎之又慎,随后,证监会于 2005 年 12 月 31 日颁布了《上市公司股权激励管理办法(试行)》,国资委于 2006 年 1月 27 日颁布了《国有控股上市公司(境外)实施股权激励试行办法》, 财政部于同年 9月 30 日颁布了《国有控股上市公司(境内)实施股权激励试行办法》,有了这些政策的保驾护航,高科技上市公司就有了优越的制度环境和法律环境作为发展基础。上市公司的股票期权激励制度虽然可能会激励公司高管积极工作,但同时也会为公司高管谋私利而进行盈余管理提供机会,损害中小投资者利益。而信息技术产业是高科技上市公司的最主要组成部分,本文更有针对性的研究信息技术产业中股票期权激励对盈余管理的影响,以期对信息技术产业的健康快速发展提供建设性意见和建议。

……..

1.2 研究目的和意义

对于股权激励的研究,国内现有的成果多局限于股权激励对公司绩效的影响,通常将高管持股比例作为股权激励的代理变量,如此则会弱化股票期权的作用,含义过于宽泛,对研究不利,实证结果可靠性和稳健性不足。同时,之前学者对股权激励的研究多停留在考察股权激励对上市公司整体价值与经营业绩的影响,但会计信息可靠性与股权激励之间的关系--股权激励对盈余管理的影响的研究相对来说较少。此外,股权激励的方式多种多样,主要有股票增值权、限制性股票和股票期权激励等,以往的研究大多比较笼统地对股权激励进行分析,而锁定某种股权激励方式有针对性的研究是比较少的。因此,本文理论价值是更加深入具体的研究股权激励最主要的方式--股票期权激励,对信息技术企业盈余管理的影响,从而丰富这一领域的相关理论。

………..

2 相关概念及基本理论

2.1 高管层的范围界定

本文对高管层(高层管理团队)的定义为,直接对其所在企业的生产、经营活动和绩效负责并进行战略性决策的人员,其决策具有着不确定性,并存在很大风险,但关乎着企业的发展大计。在其所在公司任职职位方面说,本研究所指的被激励的高管层包括上市公司年报中列出的总经理、副总经理、财务主管和董事会秘书等,但不包括独立董事和监事。

……..

2.2 盈余管理的概念

1989 年时,美国会计学家 Katherine Schipper①最早对盈余管理的定义进行描述,自此,会计学届乃至整个经济学界对该课题便开始了不断的研究探索。因为各国研究人员的学术背景、研究角度、研究目的、研究方法等各不相同,致使对这一概念的研究出现了较大分歧,其中占主导地位的观点主要有:1989 年时,学者 Katherine Schipper 在其研究中指出盈余管理即“披露管理”,是公司管理层在对外进行信息披露时,有目的地干预对外财务报告过程,以此来满足其自身利益。该学者定义了广义的盈余管理,除了对盈余数字的控制之外,还有对含资产负债表在内的其他财务报表及信息的控制。但在研究中,该学者并未指出,纯粹为了干预对外财务报告过程而采取的盈余管理行为与旨在提高企业价值而进行盈余管理的具体不同。2000 年,我国学者魏明海也对其进行了研究,指出盈余管理是公司管理层在构造交易事项和编报财务报告以改变财务报告时,为了达到影响基于会计数据的契约的结果或使误导会计信息使用者不能很好理解公司经营业绩的目的而做出会计选择的过程。1997 年 William.R.Scott 认为,盈余管理行为是管理层为使企业价值和个人利益最大化,对会计政策做出选择后的经济结果的表现,并且盈余管理是管理层在公认的会计准则允许的范围内通过选择合理的会计政策而进行的。③这种观点是比较狭隘的,认为盈余管理是在公认的会计准则框架内进行会计政策选择和做出会计估计,但是我们会发现管理层在进行会计政策的选择或进行会计估计行为时,肯定会建立在个人利益或公司利益最大化的基础上,盈余管理是有经济后果的。2001 年,秦荣生认为盈余管理与会计造假行为不同,它是财务管理人员有必要掌握的一项基本的专业技能,它要求财务人员在有权自由选择会计政策或对会计估计进行变更时,要以企业市场价值最大化或私人利益最大化为前提和要求。

………..

3 研究设计与实证分析......18

3.1 研究假设的提出.........18

3.2 样本的选取和数据来源....19

3.3 变量说明与模型构建........20

3.3.1 变量说明.........20

3.3.2 模型构建.........23

3.4 实证分析.......23

4 研究结论、建议及不足.........33

4.1 研究结论.......33

4.2 政策建议与启示.........34

4.2.1 完善高管层股票期权激励方案的考核标准.........34

4.2.2 优化公司的治理结构..........34

4.2.3 建立经理人市场....35

4.2.4 加强资本市场的有效性......35

4.3 研究不足及展望.........36

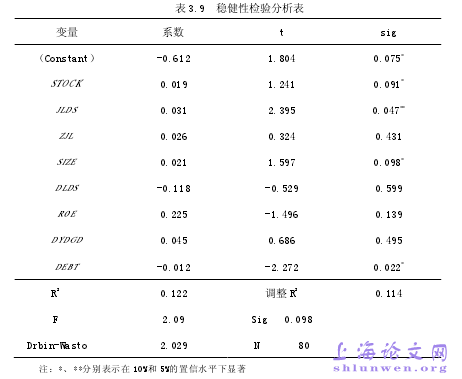

3 研究设计与实证分析

3.1 研究假设的提出

股票期权激励会降低所有者和经营者间的道德成本,但会使经营者产生新的道德风险。根据委托代理理论,高管层从股票期权激励中所获得的收益是由企业的经济效益和经济成果决定的,企业经济效益越好高管层获得收益也会越高。根据信息不对称理论和理性经济人假设,高管层拥有充分的动机和便利的条件进行盈余管理,即存在为了使自身利益最大化而进行盈余操纵的可能性。股票期权激励的实施使得高管层以某种方式拥有公司的一定的股权,该股权可以通过参与公司分红的形式来实现收益,也可以通过在股票市场抛售股票的方式获得收益,且获得的公司股票越多,基于股票的市场价格计算出来的自身利益就会越大。根据人力资本理论的分析,拥有股票的高管层便会不可避免地要为了自身利益进行盈余操纵。Burns & Kedia(2006)通过选择美国的 24 家在 1997~2002 期间修正财务报告的公司与相应数量未修正财务报告的匹配公司相比较分析发现,修正财务报告的概率是与股权激励程度同方向变化的。①因此本文提出假设 1。假设 1:上市公司高管层的股票期权激励程度与盈余管理程度呈正相关关系。“理性经济人”假设是在经济学中关于人的行为的最基本假设之一。人在社会生活中难免会遇到很多的问题去抉择,这就需要反复的思考和权衡,从而选择对自身最有利的方法和途径。股票期权激励政策的实施同样会受到理性经济人的假设理论的影响,因为在激励对象中往往也包含董事会成员,这就有可能使问题的两面性凸显出来。根据信息不对称理论,利益的趋使会使掌握企业内幕真实信息的董事会中被激励董事成员为获取更多的私人利益,打破公司的管理者、董事会和内部股东的相互制衡状态,使得董事会对管理者的约束和监督机制被打破,企业内部的相互约束机制便会失灵,从而引发盈余管理行为。据此,本文做出假设 2。

……..

结论

本文在对已有文献分析和总结的基础上,以 2009~2013 年我国信息技术产业上市公司面板数据为样本,就信息技术产业股票期权激励对盈余管理影响进行研究,从而得出了以下结论:

(1)根据对国内外学者对盈余管理的动机方法的研究发现,股权激励政策的实施能够为企业的高管层进行盈余管理提供机会,也是其进行盈余管理的动机之一。代理人与委托人的的利益落脚点在委托代理关系中可能是不同的,甚至是相悖的,委托人和代理人在理性人假设的前提下,为了达到个人效用最大化会进行使自身利益最大化的努力。基于该理论,本文认为,股票期权激励政策在激励高管层努力工作的同时,也会为其进行盈余管理活动提供机会,并通过实证研究证实了假设 1 即信息技术行业的股票期权激励程度与盈余管理程度正相关的结论。#p#分页标题#e#

(2)通过对盈余管理的宏观和微观环境对盈余管理的影响进行的文献综述发现,宏观经济环境,如时代背景和经济政策的实施程度会影响管理层盈余管理行为,因此为了抑制盈余管理行为,优化宏观经济环境是非常必要的。

(3)通过对前人研究进行的综述,根据相关理论分析发现人力资本理论强调人的才能是一种资本,而且是能够获得一定的投资收益的资本,从而为管理层获取企业的股权奠定了理论基础和法权地位。并且交易中,由于双方占有的信息不均衡,导致企业的监管环境和企业的发展状态会对企业的盈余管理行为产生影响。研究中用独立董事在董事会所占比以及公司规模等来量化微观经济环境进行实证研究发现,被激励董事占董事会的比例和公司规模与盈余管理程度正相关。然而由于企业的公司治理结构的不完善,独立董事占董事会的比例与盈余管理程度为不显著的负相关关系。

…………

参考文献(略)