第 1 章 绪论

1.1 研究的背景及意义

随着各个行业的逐步发展与进步,第三方物流企业成为我国重要的行业之一,使得人们对物流行业的认识不断深化。在经济全球化的今天,无论是市场经济还是科学技术都处于高速发展的时期,形成了竞争激烈的市场环境。为了适应竞争激烈的市场氛围和企业对效率最大化的追求,降低企业的成本费用提高效率从而提升利润成为企业的目标。20 世纪 90 年代,很多的企业把公司的物流环节外包给其他的企业来完成(即第三方物流企业),其业务主要涉及物流各个环节的作业(运输物流作业;储存物流作业;包装物流作业;装卸物流作业;搬运物流作业;配送物流作业;流通加工和信息处理等物流作业),从而形成了第三方物流这一行业的发展热潮[1]。在中国按照国家标准《物流术语》(GB/T18354—2006)中,物流成本的定义是:物流成本是物流活动中所消耗的物化劳动和活动的货币表现[2]。物流成本是指在企业物流各个环节作业所产生的成本,如材料费用、维护费用、委托物流费用、人工费、公益费和一般经费等等都包含在内。很多关于物流成本的学说例如日本的“物流冰山”和“第三利润源”学说和美国的“黑大陆”理论学说都阐述了物流成本具有隐蔽性的特点,所以按照传统的方法进行物流成本核算有一定的困难。第三方物流行业在国外例如美国、日本蓬勃发展,形成一定的规模和比较稳定合理的物流成本管理的方法[3]。国内第三方物流行业兴起于二十世纪九十年代,相对于发展时间较晚并且服务范围相对有限。

……

1.2 研究的内容和方法

本文通过对第三方物流成本管理的文献研究以及第三方物流企业的物流成本管理理论概述的研究,分析了估时作业成本法和作业成本法的主要区别,最终选择了时间驱动作业成本法进行物流成本管理。结合了典型的第三方物流企业——XH 企业作为研究的对象,根据企业实际运作情况设计出相关的物流成本核算模型和流程。核算出该企业的物流成本和企业各作业部门产能和资源的消耗信息,通过以上核算信息分析了闲置产能的数据并提出 TDABC 与 ERP 的结合,提高了企业物流成本管理的效率。第一部分为绪论。论文的研究对象是第三方物流企业物流成本管理问题。包括研究目的和课题研究的意义、论文的内容、研究方法和创新点。第二部分为第三方物流成本管理文献研究综述。通过对国内外文献、期刊、学术论文以及会议等资料的搜索和阅读。概况介绍了国外物流成本管理相关的理论学说和国内外成本管理的方法。对文献研究做出综合的评述。第三部分为第三方物流企业的物流成本管理理论概述。了解第三方物流企业的特点及其成本结构。通过对比作业成本法和时间驱动作业成本法的概念、模型原理等,得出时间驱动作业成本法在第三方企业物流成本管理中的优势。第四部分为 XH 企业的物流成本管理的概况。通过第三方物流行业背景和发展现状,介绍 XH 企业的成本管理的状况及其存在的问题,选择估时作业成本法引入 XH企业物流成本管理中。第五部分为基于时间驱动成本法在 XH 企业物流成本管理的研究。明确时间驱动作业成本法在 XH 企业物流成本管理的目的,并根据 XH 企业实际情况设计基于时间驱动作业成本法下 XH 企业物流成本核算的流程,完成 XH 企业物流成本的核算。通过与 ERP 的整合、分析闲置产能的数据运用到 XH 企业物流成本管理中。第六部分为研究结论。包括论文的总结和未来研究的展望。

………

第 2 章 第三方物流成本管理文献研究综述

2.1 国外相关研究综述

在近三十年来,第三方物流(third party logistics,简称为 TPL 或 3PL)也称为委外物流(logistics outsourcing)或合约物流(contract logistics),在美国、日本以及其他国家迅速发展。在美国 20 世纪 80 年代的中后期形成了第三方物流这个新概念。20 世纪 60 年代,日本早稻大学的教授西泽修研究了“物流冰山”这一有关于物流成本的理论学说。是把物流的总成本比喻成为在深海中的一座冰山,而“看得见”的物流成本则是露出海面冰山的小部分。从会计对成本的管理角度来说,这些露出海面的成本是公司在运货过程中对其他公司缴纳运输和保存货物时候仓储环境所发生的直接物流成本,在企业物流的总成本中所占的百分比很小,物流成本具有很大部分发生在企业内部的隐形物流成本,体现了其成本的特点具有隐蔽性[9]。1970 年,在物流成本学说方面权威的学者西泽修提出了相对于第一利润源和第二利润源的有关于物流成本的第三利润源理论学说,也成为物流利润源学说。在他编著的《流通费用》书中认为,根据不同时期经济发展的状况存在第一利润源和第二利润源。在经济发展的初期,第一利润源来自于企业大量的生产所形成的利润;随着经济情况的进一步发展,第一利润源逐渐达到了饱和的程度,第二利润源来自于企业技术的革新,提高生产效率,降低生产环节产生的成本;随着第三产业和经济的飞速发展,物流成为企业利润的重要来源[10]。

……….

2.2 国内相关研究综述

根据国家标准《物流术语》(GB/T18354—2006)第三方物流定义为:“第三方物流是指独立于供需双方,为客户提供专项或全面的物流系统设计或系统运营的物流服务模式[21]。”1995 年 5 月 17 日,我国发布了《企业物流成本构成与计算》和《交通运输企业会计准则》[22]。2006 年 2 月 15 日,提出了《企业会计准则》[23]。我国第三方物流企业根据以上准则进行物流成本的会计核算,根据具体情况确认发生成本,通过结合构造相关模型等方式对物流成本核算等进行处理。刘志学(2001)认为,第三方物流企业也被称为现代物流企业,以物流为主体提供了第三方物流的服务。其业务涉及多个领域,例如仓储、运输、批发、商业和外贸等行业[24]。朱丹(2004)认为,随着第三方物流的蓬勃发展,物流企业对第三方物流企业的成本会计核算问题非常关注。准确有效的成本核算可以提高第三方物流企业管理水平、制定物流服务成本价格,从而提高企业的市场竞争力[25]。

……….

第 3 章 第三方物流企业的物流成本管理理论概述 ....13

3.1 第三方物流企业的物流成本概要......... 13

3.2 基于传统的作业成本法(ABC)的物流成本管理相关理论....... 18

3.2.1 作业成本法的基本概论 ......... 18

3.2.2 基于传统的作业成本法的物流成本核算的原理 ......... 20

3.3 基于时间驱动作业成本法(TDABC)的物流成本管.... 21

3.4 传统的作业成本法(ABC)和时间驱动作业成本法......... 25

第 4 章 XH 企业的物流成本管理的概况.......... 27

4.1 XH 企业的背景介绍 .... 27

4.1.1 XH 企业的公司简介 ......... 27

4.1.2 XH 企业的组织结构 ......... 28

4.2 XH 企业物流成本管理状况分析..... 28

第 5 章 基于时间驱动作业成本法 XH 企业物流成本管理分析....... 31

5.1 基于时间驱动作业成本法下 XH 企业物流成本核算的流程....... 31

5.2 XH 企业物流成本的核算 .......... 39

5.2.1 核算成本对象最终成本 ......... 39

5.2.2 计算 XH 企业各作业部门产能和资源的消耗信息 ....... 40

5.3 基于 TDABC 在 XH 企业物流成本管理的应用.......... 41

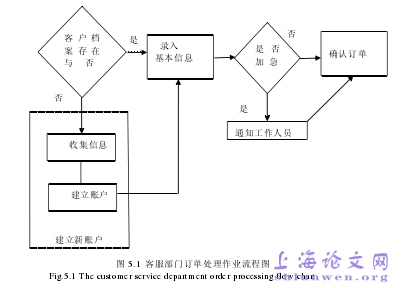

第 5 章 基于时间驱动作业成本法 XH 企业物流成本管理分析

5.1 基于时间驱动作业成本法下 XH 企业物流成本核算的流程

由于 XH 物流企业的业务形式是通过签订物流服务订单合同来完成的,确定物流成本核算的数据来源于 XH 物流企业的物流服务订单合同(该数据信息可以通过公司内部信息管理系统收集)。XH 物流企业的服务多元化、信息系统化、工作准时化(JIT,just in time)。因此相对于工业、制造业、建筑业等行业等灵活性和周转性均较强,由此产生的间接费用即制造费用所占比重较大。XH 企业的服务对象涉及不同行业,所需提供物流服务运输的产品种类各异,为了满足不同客户的个性化需求,签订的物流服务订单合同具有差异性和多样性的特点,所以通过签订的物流服务订单合同中的相关数据信息来确定 XH 物流企业物流成本核算的数据信息。本案例研究 XH 物流企业 2014 年 3 月签订的物流服务订单合同,以 HX 企业签订的重要物流服务订单合同 M 和 N 为例,其核算期间为 2014 年 3 月(即会计核算期间:一个月),基于估时作业成本法设计适合该企业的物流核算模型,完成进行物流成本核算;计算出 XH 企业各个作业部门产能和资源的使用和消耗信息数据,根据成本核算的结果并分析核算结果;由产能闲置率管理该企业的闲置的生产能力,通过时间驱动作业成本法与企业资源计划系统的整合,提高了企业物流成本管理的效率。

#p#分页标题#e#

……….

结论

由于经济在全球的迅速发展,我国现代物流企业的发展呈现出多层次性和综合性的特点,从而物流成本管理成为重要问题之一。本文通过对第三方物流企业的物流成本管理相关分析得出如下几点结论:

第一,本文通过引入两种物流成本管理方法作业成本法(ABC)和时间作业成本法(TDABC)的概念、原理以及其运用于第三方物流企业中的核算流程并进行分析对比得出将估时作业成本法运用于第三方物流企业的物流成本管理中,解决了作业成本法进行物流成本核算时带来的一些问题。

第二,将时间驱动作业成本法应用与 XH 物流企业中。设计适用于该企业的物流成本核算模型,核算出该企业物流成本的数据并计算出各部门已使用的产能、闲置的产能、已使用的资源和未利用的资源。根据以上核算数据运用于企业物流成本管理中,对闲置产能进行管理提出合理化的建议并将估时作业成本法涉及的数据信息与企业的企业资源计划系统相整合,提高了企业物流成本管理的效率。

第三,时间驱动作业成本法虽然引入我国企业较少,但由于物流企业的运转及时性和灵活性的特征以及通过运用于 XH 物流企业的物流成本管理中得出结论时间驱动作业成本法在第三方物流企业的物流成本管理中具有较强的适用性,为未来成本管理提高了效率。

…………

参考文献(略)